电力金融市场

二十世纪八十年代,以英国为首的西方国家开始推行电力市场化改革,电力工业开始从垄断经营走向市场竞争,以电价剧烈波动为首的市场风险凸显。电力金融衍生品交易因有着套期保值和价格发现功能,已逐渐成为电力市场

二十世纪八十年代,以英国为首的西方国家开始推行电力市场化改革,电力工业开始从垄断经营走向市场竞争,以电价剧烈波动为首的市场风险凸显。电力金融衍生品交易因有着套期保值和价格发现功能,已逐渐成为电力市场风险管理的有效手段。为了实现对电力市场的风险管理,保障其稳定运营,国外成熟电力市场相继引入了金融衍生品交易。该文对电力金融市场和电力金融衍生品进行了详述,介绍了世界上开展电力金融衍生品交易的国家,在此基础上结合我国电力市场发展的进程和特点,提出我国电力市场建设的建议。以期对我国电力金融市场建设提供借鉴和经验。

1 引言

二十世纪八十年代,以英国为首的西方国家为提高资源利用效率,降低电力生产成本,提高服务水平,开始对电力工业进行市场化改革,打破了传统电力工业一体化管理模式,实行厂网分开,输配分离,竞价上网,电力工业开始从垄断经营走向市场竞争。严格管制、高度垄断、垂直管理等电力工业所具有的传统属性随着市场竞争机制的引入而逐步减弱。新的市场交易机制的形成和运做提高了电力工业的效率,同时也给各个市场主体带来前所未有的市场风险,特别是价格波动的风险。2000年夏季美国加州电力危机的出现以及最近世界最大的电力和能源服务商安然能源公司的破产使人们对电力市场运营的复杂性有了一个新的认识。在满足全社会利益最优的条件下如何稳定现货市场,使电力市场的参与者能有效地防范和回避市场风险,已成为电力市场稳定发展的重要保证。

远期合约(Forward Contracts)、期货合约(Future Contracts)和期权(Option)等金融衍生产品的引入,不仅使市场参与者所面临的价格风险大大减少,而且有助于提高电能供应的安全性和可靠性。建立一个包含电力远期、电力期货和电力期权交易的电力金融市场,以稳定电价和规避风险,是电力市场发展的必然趋势。

我国竞争性电力市场的实践探索始于1998年。1998年底,国务院决定开展“厂网分开”和“竞价上网”试点,要求在上海、浙江、山东和辽宁、吉林、黑龙江6省市进行“厂网分开、竞价上网”的电力市场试点工作。其中,浙江电力市场包括实时交易、日前交易和长期交易,其余5个试点电力市场包括日前交易和长期交易。2002年《电力体制改革方案》出台后,电力市场化改革取得了实质性进展,五个独立发电集团、国家电网公司和南方电网公司相继成立。但2004年至今,东北区域电力市场曾经进入试运行,经历了暂停,重启的过程,目前已暂停运营,进入总结阶段;华东区域电力市场曾经进入试运行阶段,目前暂停运营:南方区域电力市场进入模拟运行阶段。尽管目前市场处于暂停状态,但电力交易仍然存在,特别是各级电力交易中心(包括国网和南网电力交易中心)成立后,电力交易相对活跃[1]。

2 国内外研究现状

Kaye R J[2]等最早分析了电力市场中以现货电价为基础的电力远期合约。

Green R [3]等对英国电力合约市场的情况进行了研究。

Deng S J[4]介绍了各类电力衍生产品及其在电力市场风险管理中的应用。

马歆,蒋传文等[5](2002)对远期合约、期货合约、期权合约等金融衍生工具在电力市场中的应用作了研究。认为电力金融合约市场的建立有助于电力现货市场稳定有序的发展,同时对电力金融合约市场中的风险控制问题进行丁讨论。

王思宁[6](2005)对金融衍生工具风险体系中的市场风险进行了概述。

曹毅刚,沈如刚[7](2005)介绍了电力衍生产品的概念、原理和在国外的发展以及定价理论研究现状,对电力期货及期权合约进行了讨论,并对我国开展电力衍生产品交易提出了若干建议。

李道强,韩放[8] (2008)指出日前市场、双边交易和电力金融产品等非实时电力交易是为适应电力商品的特殊性而提出的金融交易模式。

何川[9]等(2008)介绍了北欧电力市场差价合约的设计方案、运行机制、市场功能等方面, 并分析市场主体应用差价合约的套期保值策略。

刘美琪,王瑞庆[10](2009)指出了电力金融产品市场应包括股票、债券等长期资本市场和期货、期权等短期金融衍生产品市场,分析了电力远期、电力期货、电力期权等金融衍生工具的特点、作用及其不足,指出了我国电力资本市场中存在的问题,提出了相应的改革建议,对我国电力工业的市场化改革具有一定的参考价值。

黄仁辉 [11](2010)建立电力金融市场的集合竞价交易模型、连续竞价交易模型、做市商交易模型和信息对市场价格的影响分析模型,通过交易模型和信息影响非必须模型展现电力金融市场的运行机理。并根据电力金融市场特点以及电力金融合约价格与电力现货价格之间的关系特性,提出点面结合的电力金融市场风险预警模型与方法,为电力金融市场风险预控提供一种思路。

吴忠群[12](2011)运用不确定性下的最优决策原理,证明了电力的不可存储性对电力期货交易的影响,论述了其形成机制,分析了其运行结果。在常规的金融期货交易规则下,电力期货市场对现货市场的价格发现功能将因投机者退出而丧失。

林钦梁 [13](2011) 证明了北欧电力市场运行的有效性,探讨了电力行业参与者如何套期保值,并对电力现货市场的价格进行预测。

孙红 [14](2013)通过对几种主要的电力金融交易形式的探讨,总结了电力金融市场建设中需要注意的问题。

3 电力金融市场概要

电力金融市场架构。电力金融市场包含了交易主体、交易对象以及交易规则等三个方面内容。

交易主体为投资者、电力经纪人、电力自营机构和做市商等。电力兼营机构是指自己参与电力金融交易,而不能代理其他市场参与者进行交易的机构。

交易对象。目前常见的电力衍生品合约主要有电力期货合约、电力期权合约、电力差价合约、电力远期合约等。

交易机制。主要包括了电力衍生品交易的结算机制、信息披露机制、风险控制机制、价格形成机制和价格稳定机制。

黄仁辉[8]对电力金融市场微观结构进行了阐述,将电力金融市场微观结构分为五个关键组成部分:技术(technology):各种支持电力金融市场交易的软硬件,包括各种硬件设备、信息系统和人才。规则(regulation):与电力金融市场交易相关的各种交易规则,保证市场秩序和稳定。信息(information):电力金融市场信息主要包含政策信息、供求信息、交易信息、市场参与者信用信息。市场参与者(participants):电力金融市场的市场参与者由投资者、电力经纪人、电力自营机构、做市商、市场组织者/运营者、市场监管机构等组成,普通电力用户、个人投资者也有机会参与市场,但他们必须通过电力经纪人参与市场交易。金融工具(instruments):各种电力衍生品合约,如金融性电力远期合约、电力期货合约、电力期权合约、电力差价合约、金融输电权合约等等。

北欧电力金融市场。北欧电力交易市场建于1993年1月,是目前世界上第一个开展多国间电力交易的市场。电力市场的主体是挪威、瑞典、丹麦、芬兰四国在电力交易方面同时与俄罗斯、波兰、德国等有跨区域的能源交易。

北欧电力市场有四个组成部分:一是场外OTC市场;二是场外双边市场;三是场内交易市场,其中包括日前现货市场、日间平衡市场和电力金融市场;四是由各国TSO负责运营的北欧电力实时市场。电力金融衍生品交易存在于场内金融市场、场外OTC市场和双边市场,场内金融市场有期货合约、期权合约和差价合约交易,OTC市场有标准化的远期合约交易,双边市场则进行个性化的合约交易[15]。

北欧电力金融市场。美国有多个独立的电力市场,由不同的运营商负责运营,其中最成熟的是PJM电力市场、纽约州电力市场和新英格兰电力市场,其市场模式大致相同,并以PJM电力市场的规模最大[8]。在美国,从事电力金融产品交易和结算的交易所主要是纽约商业交易所(New York Mercantile Exchange ,NYMEX)和洲际交 易所(Intercontinental Exchange,ICE)。

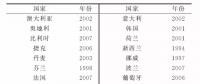

国际电力衍生品交易所。世界上先行进行电力市场化改革的国家在改革进程中相继引入了金融衍生品交易。最早引入电力期货交易的是美国的纽约商业交易所(NYMEX),1996年其针对加利弗尼亚——俄勒冈边界电力市场(COB)和保罗福德地区电力市场(PV)设计了两个电力期货合约并进行交易,2000年又针对PJM电力市场设计了PJM电力期货合约并进行交易;同年开展电力期货交易的还有芝加哥期货交易所(CBOT),针对Common Wealth Edison和田纳西峡谷地区推出两种电力期货合约;纽约ISO、PJM和新英格兰又推出过虚拟投标作为风险管理工具;金融输电权(FTR)这样的期权产品也得到了广泛应用。北欧电力市场(Nord Pool)是世界上第一家跨国的电力金融市场,1993年挪威最先建立了电力远期合约市场,第一个期货合约于1996年引入Nord Pool,继而又陆续引入期权和差价合约。北欧电力金融市场运营历史最长,市场机制相对完善,衍生工具品种较为齐全,市场的流通性很好,被认为是成功电力金融市场的典范。之后的数年时间里,荷兰、英国、德国、法国、波兰、澳大利亚、新西兰等国家也根据需要开展了电力金融衍生品交易。英国电力市场以场外远期合约的双边交易为主,2000年开始引入期货交易,但均为物理交割,相对于金融结算而言期货流通性差,2002年伦敦国际石油交易所曾因电力期货交易呆滞而取消了该期货,后随着电力交易体系的改进,2004年再次引入了金融结算方式的期货。澳大利亚电力市场以多形式的金融合约交易为主,逐步发展了双边套期合约、区域间的套期保值合约、权益保护合约等,后来又引入了季期货交易,采用现金结算[16]。

先期从事电力金融衍生品交易的国家如下所示:

国家交易所市场开始交易时间

北欧北欧电力联营体(Nord Pool)挪威、瑞典、丹麦、芬兰1996

美国纽 约 商 业 交 易 所(New York Mercantile Exchange,NYMES)美国国内电力市场

加 利 弗 尼 亚 — — 俄 勒 冈边界电力市场(COB)

宾 夕 法 尼 亚 、 新 泽 西 和马里兰(PJM)电力市场

保罗福德地区电力市场(PV)亚利桑那州电力市场1996

芝加哥期货交易所(Chicago Board Trade,COBT)美国国内电力市场Commonwealth Edison

田纳西峡谷地区1996

澳大利亚悉尼期货交易所新南威尔士

澳大利亚阿德里亚能源交易所(EXAA)澳大利亚2002

德国欧洲能源交易所(EEX)/莱比锡电力交易所(LPX)(2002年合并)德国2000

加拿大NGX

法国Powernext法国2001

波兰波兰电力交易所波兰2000

英国国 际 石 油 交 易 所(IPE)英国2000

自动化电力交易所英国2001

英 国 电 力 交 易所(UKPX)英国2000

荷兰阿姆斯特丹电力交易所(APX)英国1999

新西兰新西兰期货和期权交易所(NZFOE) 1997

4 电力金融衍生品

远期合约。远期合约是远期交易的法律协议,交易双方在合约中规定在某一确定的时间以约定价格购买或出售一定数量的某种资产。该种资产称为基础资产,该约定价格称为交割价格,该确定时间称为交割日。远期合约是最简单的一种金融衍生产品,是一种场外交易产品(Over the Counter)。远期合约中同意以约定价格购买基础资产的一方称为多头,同意以同样价格出售基础资产的一方称为空头。在合约到期时,双方必须进行交割,即空方付给多方合约规定数量的基础资产,多方付给空方按约定价格计算出来的现金。当然,还有其他的交割方式,如双方可就交割价格与到期时市场价格相比,进行净额交割[5]。

电力远期合约交易的合约内容,除规定交易双方的权利和义务外,一般还包括供电时间、供电量、价格和违约时的惩罚量等主要参数,合约中也应说明将总交易电量分摊到实际供电小时的原则和方法,以便于操作。远期合约签订的方式主要有双边协商、竞价拍卖和指令性计划3种。双边协商方式是由买卖双方通过双边协商谈判而直接达成年、月或星期的远期合约。竞价拍卖方式要求电力市场参与者在规定时间提出未来一段时间内买卖的电量及其价格,由电力市场运营者按照总购电成本最小及系统无阻塞为原则,来确定远期合约的买卖方及远期合约交易的电量和价格。电力市场环境下的指令性计划方式则由主管部门按计划实施,通常应用在有特殊要求的电力需求或者紧急调度情况下[17]。

电力期货合约。期货合约是指交易双方签订的在确定的将来时间按确定的价格购买或出售某项资产的协议。电力期货明确规定了电力期货的交割时间、交割地点以及交割速率。此外,物理交割期货必须在期货到期前数日停止交易,使系统调度有足够的时间制定包括期货交割的调度计划。

根据电力期货交割期的长短,可分为日期货、周期货、月期货、季期货和年期货。根据期货的交割方式可分为金融结算期货和物理交割期货。物理交割是指按照期货规定的交易时间和交易速率进行电力的物理交割,该交割方式由于涉及电力系统调度,需要在期货到期前数日停止交易,并将交割计划通知调度,以保证按时交割。金融结算方式则不需交割电力,而是以现货价格为参考进行现金结算,该方式下电力期货可交易到到期前最后一个交易日。根据期货交割的时段可分为峰荷期货和基荷期货。峰荷期货是指期货规定的交割时间为负荷较高时段的期货,而基荷期货则是指交割时段为全天的期货[18]。

曹毅刚,沈如刚论述了主要交易所电力期货合约的概况。如下所示。

NYMEX PJMNord PoolEEX

产品类型峰荷月度电力期货日、周基荷期货

月、季、年基荷远期月、季、年峰荷及基荷期货

负荷曲线峰荷日7:00am-11:00pm,峰荷日为周一到周五(假期除外)每天24H,每周7天基荷:每周7天,每天24H

交割功率2.5MW1MW1MW

参考电价PJM公布的峰荷日峰荷时段;PJM西部电力交易中心各节点区域边际电价的算术平均值Nord Pool系统现货价格峰荷合约:交割月EEX Phelix峰荷电价指数

基荷合约:交割月EEX Phelix基荷电价指数

最长合约期限3年4年6年

结算方式逐日盯市、现金结算现金结算,期货合约实行逐日盯市,远期合约不实行逐日盯市,到期后分解为期货合约现金结算(可申请物理交割),季、年合约分解为月度合约

各国电力期货的应用情况如下所示。

表3 各国电力期货的应用情况[18]

电力市场期货种类交易所停止交易日

按交割时段按交割期长短按交割方式

北欧(挪威、瑞典、丹麦、荷兰)基荷期货日期货、周期货、月期货、季期货、年期货金融结算奥斯陆证券交易所到期前最后一个交易日

美国(PJM、New England、New York)基荷期货

峰荷期货月期货金融结算、

物理交割纽约商业交易所、芝加哥交易所到期前倒数第4个交易日

澳大利亚/新西兰基荷期货

峰荷期货季期货金融结算悉尼期货交易所到期前最后一个交易日

英国基荷期货

峰荷期货月期货、季期货、半年期货物理交割伦敦国际石油交易所到期前倒数第2个交易日

以下列举了具有代表性的美国纽约商业交易所(NYMEX)针对PJM电力市场的电力期货合约,共有42 种PJM 电力期货产品,为月期货。

NYMEX的 PJM 电力期货产品(2013年10月21日)

序号交易代码产品名称

1N9PJM Western Hub Real-Time Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

2V3PJM AEP Dayton Hub Real-Time Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

3B6PJM Northern Illinois Hub Real-Time Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

4L3PJM Northern Illinois Hub Day-Ahead Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

5E4PJM Western Hub Day-Ahead Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

6R7PJM AEP Dayton Hub Day-Ahead Off-Peak Calendar-Month 5 MW Futures Monthly Off-Peak

7X1PJM AECO Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

8W6PJM PSEG Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

9D9PJM ComEd Zone 5 MW Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

10F5PJM PPL Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

11L1PJM Western Hub Peak Calendar-Month Real-Time LMP Futures Monthly Peak

12R3PJM BGE Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

13B3PJM Northern Illinois Hub 5 MW Peak Calendar-Month Real-Time LMP Futures Monthly Peak

1446PJM METED Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

15Z9PJM AEP Dayton Hub 5MW Peak Calendar-Month Real-Time LMP Futures Monthly Peak

16W4PJM APS Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

17J4PJM Western Hub Day-Ahead Peak Calendar-Month 5 MW Futures Monthly Peak

18JMPJM Western Hub Real-Time Peak Calendar-Month 2.5 MW Futures Monthly Peak

194PPJM PECO Zone 5 MW Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

20N3PJM Northern Illinois Hub Day-Ahead LMP Peak Calendar-Month 5 MW Futures Monthly Peak

21F2PJM JCPL Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

22E8PJM DPL Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

23D7PJM AEP Dayton Hub Day-Ahead LMP Peak Calendar-Month 5 MW Futures Monthly Peak

24JPPJM Off-Peak Calendar-Month LMP Futures Monthly Off-Peak

25Y1PJM AECO Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

26L5PJM PPL Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

27L6PJM PSEG Zone Peak Calendar-Month Day-Ahead LMP 5 MW Futures Monthly Peak

28D8PJM ComEd Zone 5 MW Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

29VMPJM AEP Dayton Hub Real-Time Peak Calendar-Month 2.5 MW Futures Monthly Peak

30VPPJM AEP Dayton Hub Off-Peak LMP Futures Monthly Off-Peak

31MODPJM ATSI Zone 5 MW Off-Peak Calendar-Month Day-Ahead Futures Monthly Off-Peak

32Q8PJM PEPCO Zone Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

33D6PJM Duquesne Zone 5 MW Off-Peak Calendar-Month Day-Ahead LMP Futures Monthly Off-Peak

34E3PJM BGE Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

35UOPJM Northern Illinois Hub Off-Peak LMP Futures Monthly Off-Peak

36UMPJM Northern Illinois Hub Real-Time Peak Calendar-Month 2.5 MW Futures Monthly Peak

37J2PJM JCPL Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

3847PJM METED Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

394NPJM PECO Zone 5 MW Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

40S4PJM APS Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

41R8PJM PEPCO Zone Peak Calendar-Month Day-Ahead LMP 5 MW Futures Monthly Peak

42L8PJM DPL Zone Peak Calendar-Month Day-Ahead LMP Futures Monthly Peak

电力期权[18]。电力期权是指在未来一定时期可以买卖电力商品的权利,是买方向卖方支付一定数量的权利金后,拥有在未来一段时间内或未来某一特定时期内以特定价格向卖方购买或出售电力商品的权利。电力期权合约不一定要交割,可以放弃,买方有选择执行与否的权利。

根据电力期权标的物的流向,可分为看涨期权和看跌期权。看涨期权的持有者有权在某一确定的时间以某一确定的价格购买电力相关标的物,看跌期权的持有者则有权在某一确定的时间以某一确定的价格出售电力相关标的物。

根据期权执行期的特点,可分为欧式期权和美式期权。欧式期权只能在期权的到期日执行,而美式期权的执行期相对灵活,可在期权有效期内的任何时间执行期权。此外,比标准欧式或美式期权的盈亏状况更复杂的衍生期权可称为新型期权,如亚式期权和障碍期权等。

根据电力期权的标的物,可分为基于电力期货或电力远期合同的期权即电力期货期权,以及基于电力现货的期权即电力现货期权。电力期货期权的交易对象为电力期货、电力远期合同等可存储的电力有价证券,而电力现货期权的交易对象为不可存储的电力。

电力期权合约具有更大的灵活性,它存在四交易方式:买进看跌期权、卖出看涨期权、买进看涨期权、卖出看跌期仪,提供给那些刚做完卖出或买入交易在发现电力现货市场价格变动不利于自己时做反向交易来弥补损失的一方。

Nord Pool电力期权合约概况[7]

基础合约最近两个季度及年度远期合约

期权类型及行权日欧式期权,行全日为基础合约的首个交割月前一月的第三个星期四

行权价由Nord Pool确定,每日开市时,看涨期权和看跌期权各以基础合约前一个交易日的收盘价为中心列出5个不同的行权价,当期货合约价格高于(低于)最接近的看涨(看跌)行权价时,交易系统自动跟新行权价

期权费以挪威克朗/W M H标价,按照期货合约代表的交易电量乘以相应的期权价则为该期权的总价。期权买方在交易的将期权费付给卖方。

行权方式除非买方给出明确指示,实值期权将通过在期权持有人名下按照行权价直接计入相应期货的多头或空头部位来行权。

行权价间隔行权价间隔根据期货合约的收盘价来确定,当期货合约的价格小于100挪威克朗时,间隔为2 挪威克朗,大于等于100挪威克朗小于200挪威克朗时,间隔为5挪威克朗,大于200挪威克朗时,间隔为10挪威克朗。例如:96-98-100-105-110,190-195-200-210-220等。

以下列举了美国纽约商业交易所(NYMEX)针对PJM电力市场的电力期权合约,共有3种PJM 电力期权产品。

6 NYMEX的 PJM 电力期货产品(2013年10月21日)

序号交易代码产品名称

16OPJM Electricity Option on Calendar Futures Strip Options Monthly Peak

2JOPJM Calendar-Month LMP Option Monthly Peak

3PMLPJM 50 MW Calendar-Month LMP Option Monthly Peak

4.4 差价合同

差价合约,实质上是一种以现货市场的分区电价和系统电价之间的差价作为参考电价的远期合约。由于远期合约和期货合约的参考价格都是系统电价, 但在现货市场中发电商和购电商都以各自区域的电价进行买卖, 不同区域之间有可能会因线路阻塞导致电价差别较大, 可能会给交易者带来巨大的金融风险。北欧电交所于2000年11月17日引入了差价合约。

差价合约的成交价格反映了人们对这种差价的预期值, 其可能是正值, 也可能是负值, 还可能是零。当市场预测现货市场中某个区域的分区电价可能高于系统电价时, 差价合约的成交价格为正。反之, 成交价格为负。预期相等时, 成交价格为零[9]。

5 对我国电力市场的启示

本文对电力金融市场进行了阐述,对电力金融产品进行归类研究,介绍了美国PJM市场的期权和期货产品。借鉴国外电力金融衍生品交易的实践经验,结合我国电力市场发展状况,本文对我国开展金融衍生品交易提出以下建议:宏观方面,须逐步建立统一开放的全国电力市场,实现大范围的资源优化配置。在此基础上,进一步发展电力现货市场,电力金融市场必须建立在较为成熟的电力现货市场的基础上,发达的现货市场提供了大量的套期保值者,是电力金融市场稳定发展的可靠保证,同时建立电力金融市场运行的平台,设立统一的电力交易中心;微观方面,发展场内与场外交易市场不同的合约产品,优化交易规则,使得电力金融产品真正发挥规避风险和套期保值的功能。

参考文献:

[1]黄仁辉, 张粒子, 武亚光, 庞博. 中国电力金融市场的实现路径探讨[J], 电力系统自动化, 2010, 34(11): 54-60.

[2] Kaye R J, Outhred H R, Bannister C H. Forward Contracts for the Operation of an Electricity Industry under Spot Pricing[J], IEEE Transaction on Power Systems, 1990, 5(1): 46-52.

[3]Green R, Newbery D. The Electricity Contract Market in the England and Wales[J], Journal of Industrial Economics, 1999, 47(5): 107-124.

[4]Deng S J, Oren S. Electricity Derivatives and Risk Management[J], Energy, 2006, 3l(2): 940-953.

[5]马歆, 蒋传文, 侯志俭, 潘力强. 电力金融合约市场及其风险控制研究[J], 华东电力, 2002, 9: 8-10.

[6]王思宁. 电力公司金融衍生品风险识别与分析[J], 中国电力教育. 244-245, 250.

[7]曹毅刚, 沈如刚. 国外电力衍生产品交易[J], 国际电力, 2005, 9(2):4-7

[8]李道强, 韩放. 美国电力市场中的金融交易模式[J]. 电网技术, 2008, 32(10): 16-21.

[9]何川, 杨立兵, 李晓刚, 周浩. 北欧电力金融市场差价合约研究[J], 经济理论与实践, 53-54.

[10]刘美琪, 王瑞庆. 电力金融市场的架构与功能分析[J], 河南广播电视大学学报, 2009, 22(2): 44-46.

[11] 黄仁辉 . 电力金融市场微观结构理论与实现路径研究[D], 北京: 华北电力大学, 2010.

[12]吴忠群. 电力不可存储与电力期货市场失败:成因与机制[J], 财经经济, 2011, 10: 113-118.

[13] 林钦梁 . 电力市场价格风险及避险策略研究[D], 长沙: 湖南大学, 2011.

[14] 孙红 . 中国电力金融市场的实现路径探讨[J], 中国外资(上半月), 2013, 6: 5.

[15]梁青. 电力金融衍生品交易模式的国际比较及对我国的借鉴 [J], 世界经济情况, 2009(10): 63-71.

[16]梁青. 我国电力金融衍生品交易可行性研究 [D], 上海: 复旦大学, 2009.

[17]吴军, 涂光瑜, 罗毅等. 电力市场交易方式分析[J], 电力系统自动化, 2002, 26(12): 24-29.

[18]张显, 王锡凡. 电力金融市场综述[J], 电力系统自动化, 2005, 29:1-9.

[19] 施泉生 , 李江 . 电力市场化与金融市场[M], 上海财经大学出版社 , 2009.

[20] 施泉生 , 李江 . 电力金融市场[M], 中国电力出版社 , 2008.

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞