深度报告|煤电联动时机成熟 助力火电走出困局改善业绩

报告导读:通过对于历次煤电联动规律的探究以及行业现状的剖析,我们认为2018年煤电联动执行概率较高;煤电联动若启动,上调幅度约为3分,将有助于火电企业盈利改善。摘要结论及投资建议:通过对于历史上历次煤电

报告导读:通过对于历次煤电联动规律的探究以及行业现状的剖析,我们认为2018年煤电联动执行概率较高;煤电联动若启动,上调幅度约为3分,将有助于火电企业盈利改善。

摘要

结论及投资建议:通过对于历史上历次煤电联动规律的探究、以及当前煤电关系的剖析,我们认为2018年煤电联动执行的概率较高;煤电联动若启动,上调幅度在3分左右;电价上调有助于火电企业盈利改善、同时将助力下游高耗能行业中龙头企业边际优势的提升。推荐受益于煤电价格关系改善弹性较大的全国性发电企业华能国际、华电国际、大唐发电,以及有望显著受益于火电基本面改善的低估值火电标的皖能电力。

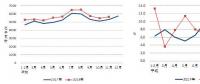

煤电联动规律探寻:火电行业ROE迅速变化时多次执行,CPI涨幅过快时多次放弃。国家为解决“市场煤”与“计划电”矛盾,于2004年推出煤电联动机制,机制推出至今典型煤电联动共执行6次。通过分析ROE走势与电价调整时点,我们发现电价上调通常发生在火电行业ROE迅速走低之时,电价下调通常发生在ROE迅速走高且位于高位之时。而由于电价直接关联通胀走势,敏感性强,因而煤电联动机制的执行还需要考虑宏观经济环境,在CPI持续走高及严控通胀的大背景下,国家曾多次放弃或推迟执行煤电联动。

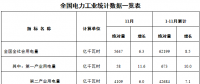

火电行业现状剖析:基于火电行业当前经营情况、电价对于下游实体经济的影响分析、并结合宏观经济大环境,我们认为煤电联动执行概率较大。①2016年底开始煤价高位运行,火电亏损面不断扩大,2017年上半年火电行业ROE为1.8%,年化后仅为3.6%,已降至阶段性低点。②7月全国燃煤上网标杆电价上调约1分/千瓦时,仅能覆盖煤炭价格涨幅的1/4,对火电行业的ROE提升有限。根据国家制定的煤电联动机制,电价理论上应该上调,火电行业成本的上升急需通过电价调整进行疏导。③通过对实体经济成本端进行分析,我们发现目前实体经济对于电价承受能力较好,盈利能力受电价上调影响有限。④CPI温和上涨,出于防通胀考虑放弃煤电联动的可能性较小。

煤电联动若启动,上调幅度在3分左右,有助于火电企业盈利改善及下游高耗能行业中龙头企业边际优势的提升。参照年初以来动力煤均价及走势,按现行联动公式计算,若2018年初启动煤电联动,将有3.64分左右的上浮空间。但是政策能否实际执行尚存不确定性,参考历史上历次煤电联动我们预计上调幅度最终不会超过3分。我们预计煤电联动上调电价将带来两方面影响:(1)火电企业经营情况将出现明显改善;(2)电价上调作为一种市场化的淘汰方式,将有助于下游行业中落后、低效产能的去除,使得高耗能行业中拥有自备电厂、工艺先进低耗能的龙头公司的竞争优势边际提升。

风险因素:煤电联动政策执行不达预期、煤价超预期上涨。

1 核心观点

煤电联动规律探寻:火电行业ROE迅速变化时多次执行,CPI涨幅过快时多次放弃。国家为解决“市场煤”与“计划电”矛盾,于2004年推出煤电联动机制,机制推出至今典型煤电联动共执行6次。通过分析ROE走势与电价调整时点,我们发现电价上调通常发生在火电行业ROE迅速走低之时,电价下调通常发生在ROE迅速走高且位于高位之时。而由于电价直接关联通胀走势,敏感性强,因而煤电联动机制的执行还需要考虑宏观经济环境,在CPI持续走高及严控通胀的大背景下,国家曾多次放弃或推迟执行煤电联动。

火电行业现状剖析:基于火电行业当前经营情况、电价对于下游实体经济的影响分析、并结合宏观经济大环境,我们认为煤电联动执行概率较大。从火电行业本身来看:①2016年底开始煤价高位运行,火电亏损面不断扩大,2017年上半年火电行业ROE为1.8%,年化后仅为3.6%,已降至阶段性低点。②7月全国燃煤上网标杆电价上调约1分/千瓦时,仅能覆盖煤炭价格涨幅的1/4,对火电行业的ROE提升有限。根据国家制定的煤电联动机制,电价理论上应该上调,火电行业成本的上升急需通过电价调整进行疏导。从外部环境来看:③通过对下游实体经济成本端进行分析,我们发现去年以来对于电价较为敏感的实体经济盈利能力显著提升,对于电价的承受能力有所增强。④CPI温和上涨,出于防通胀考虑放弃煤电联动的可能性较小。综合以上四点因素,我们认为煤电联动在2018年执行的概率较大。

煤电联动若启动,上调幅度在3分左右,有助于火电企业盈利改善及下游高耗能行业中龙头企业边际优势的提升。参照年初以来动力煤均价及走势,按现行联动公式计算,若2018年初启动煤电联动,将有3.64分左右的上浮空间。但是政策能否实际执行尚存不确定性,参考历史上历次煤电联动我们预计上调幅度最终不会超过3分。我们预计煤电联动上调电价将带来两方面影响:(1)火电企业经营情况将出现明显改善;(2)电价上调作为一种市场化的淘汰方式,将有助于下游行业中落后、低效产能的去除,使得高耗能行业中拥有自备电厂、工艺先进低耗能的龙头公司的竞争优势边际提升。

推荐标的:推荐受益于煤电价格关系改善弹性较大的全国性发电企业华能国际、华电国际、大唐发电,以及有望显著受益于火电基本面改善的低估值火电标的皖能电力。

2 煤电联动缘起何方?

2.1 “市场煤”“计划电”矛盾尖锐,催生煤电联动政策出台

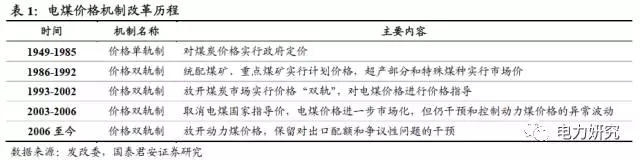

我国从1993 年开始逐步放开煤炭价格,因此在市场化改革后,随着市场对煤炭价格的修正和调整,煤炭价格呈现出不断上涨趋势。然而在煤炭市场化的同时, 电力行业由于关系国家安全与民生,其价格仍一直由国家控制并保持相对稳定。上游电煤价格上涨,电价却不能做出相应的调整,电煤价格上涨带来的成本增加就只能由发电企业自己消化,电力企业经营陷入困境。“市场煤”和“计划电”之间的矛盾凸显并日益尖锐,在这一背景下,政府推出了煤电联动政策。

2.2 煤电联动政策落地,并经历多次完善

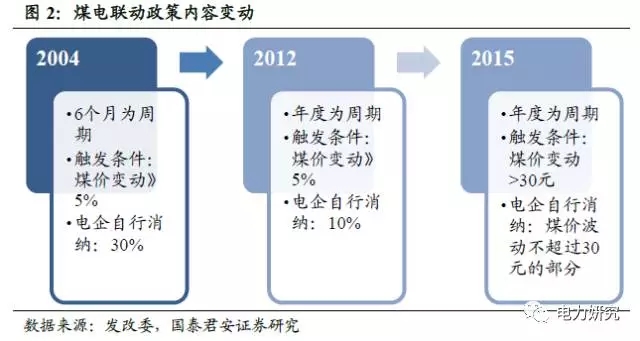

煤电联动政策是由行政定价向市场定价机制转化的过渡性体制安排。煤电联动政策始于2004年底,规定以不少于6个月为一个煤电价格联动周期,若周期内平均煤价较前一个周期变化幅度达到或超过5%,便将相应调整电价,同时,为促进电力企业降低成本、提高效率,电力企业要消化30%的煤价上涨因素。这一政策实质上是作为一种由行政定价向市场定价机制转化的过渡性体制安排,旨在初步理顺煤电价格矛盾, 缓解煤电矛盾和电力企业成本压力, 保证电力供应。

煤电联动机制逐步完善。自2004年第一次提出煤电联动以来,煤电联动政策经历了两次调整。2012年,在《关于深化电煤市场化改革的指导意见》中,发改委提出完善机制,将周期调整为年度,电企自行消纳的煤价波动比例从30%调整为10%。2015年底,发改委印发《关于完善煤电价格联动机制有关事项的通知》,规定以2014年平均电煤价格为基准煤价,原则上以与2014年电煤价格对应的上网电价为基准电价,以年度为单位,参考发布的中国电煤价格指数,波动大于30元时触发测算公式,在符合条件下以2014年的电价为基准,对上网电价和销售电价进行区间联动调整。相较于以往的政策,新政策有三大亮点:分别是煤价基准明确、煤电联动公式透明、销售电价调整公式首次明确。

责任编辑:李鑫

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞