能源投资分化趋势加剧 发电领域增长速度放缓

尽管潜力无限,能源是否是一个有利可图的生意?其吸引热钱的能力是否一如既往?IEA近期发布的《能源投资报告2018》(以下简称报告)显示出,能源投资正在多个方面呈现出分化趋势:煤炭及相关发电投资持续低迷,使得全球能源投资连续三年出现下降趋势,相反上游油气行业热度不减,且行业集中化趋势日益明显;与私人投资相比,国有资本表现愈发强势;即使在蓬勃发展的可再生能源领域,投资规模也因发展阶段的不同而呈现出较大的国别差异。本期数说能源即对报告进行详细解读,通过这些截然不同的趋势,观察能源投资背后的国家意志、市场力量和资本流动。

电气化仍是大势所趋

2017年,全球能源投资1.8万亿美元,占全球GDP的1.9%,同比下降2%,这已经是全球能源投资连续第三年出现滑坡。

从部门来看,主要的下滑发生在发电领域,尤其是煤电、水电和核电增长速度放缓,抵消了光伏发电投资破纪录式的增长。2017年,全球电力部门的投资为7500亿美元,同比下降6%,发电投资同比下降10%,尤其是中国和印度火电投资规模达到了近10年来的最低水平。

尽管如此,电力部门的投资依然占据了总投资的最大份额,这说明电网建设和可再生能源发电的强劲增长势头,尤其是长距离、大规模电力传输增长迅速,2017年投资总额为450亿美元,占总电力传输投资的55%。上述种种趋势说明,世界经济仍处在持续的电气化进程之中。

投资速度的提升则主要发生在能效管理和上游油气领域。依赖上游油气领域的活跃,化石能源投资在全部投资中的比重实现了2014年以来的首次微弱上升,达59%。虽然据此判断投资趋势偏离了可持续发展的全球目标仍为时尚早,但也表明未来化石燃料仍将发挥重要的作用。

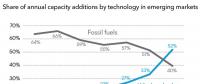

在新能源领域,成本下降是导致投资规模变动的主要因素。除技术进步导致的成本下降之外,政府的鼓励政策也促进了一些新兴项目的扩张。在新兴经济体,光伏领域政府补贴的规模,在2012~2017年5年间增加了4.5倍,陆上风电领域增长了50%。

在上游油气领域,2017年成本趋于平缓,但预计到2018年,常规与非常规项目的成本都将有所上升。

从投资目的地来看,中国仍是最大的投资目的国,占据了全球能源投资总额的1/5。中国的能源投资主要是由可再生能源发电、电网建设及能效管理驱动的,相比之下,火电投资则同比下降55%。

中国之后位居世界第二的美国,其投资增长主要得益于上游石油和天然气(主要是页岩气)部门。欧洲的能源投资则保持在全球15%左右的份额。

国有资本渐趋强势

从融资方式来看,资产负债表内融资仍是能源领域最受青睐的融资方式,占总投资的90%,相反,项目融资金额2017年同比下降了1/4,比2012年下降了1/3。项目融资主要发生在发电行业,占投资总额的17%,尤其在可再生能源发电领域,项目融资金额达600亿美元,占到了可再生能源发电总额的20%。主要原因在于项目融资方式在欧洲离岸风电领域得到了广泛的应用,同时在新兴经济体,出于控制风险的需要,项目融资方式也在政策刺激下得到了广泛的发展。

从投资主体看,私人投资的份额在过去5年间有所下降,国有资本正在扮演越来越重要的角色。主要原因在于国有石油和热能企业投资增长迅猛,超过了私人资本在可再生能源、能效管理及电网投资方面的增长。国有资本在总能源投资中的比重,从2012年的39%上升到了2017年的42%。

油气领域除了被国有资本垄断之外,其集中化趋势也越来越明显。虽然油价大幅波动,但大多数上游油气公司并未改变其融资方式,财务状况更加稳定,现金流大幅改善。最大的20家机构投资者仍在继续扩大它们在主要石油公司的股权份额,其比例从2014年的24%上升至2017年的27%。

在电力部门,国有资本也提供了大部分的投资份额,虽然中国国有企业在火力发电方面的投资下降了1/3,成为2016、2017年世界能源总投资下滑的重要因素,但相比之下,私人资本电力投资的下降更快,从2012年的59%下降到了2017年的53%。但私营部门的这一下降趋势,从分布式光伏和家庭能效管理领域得到了部分补偿。

从投资主体的特征可以看出,电力仍是一个受到高度监管的领域。2017年,仍有95%的投资(包括发电、输电和储能)是由受到收益管制的机构做出的。因为在批发市场定价机制下,短期价格仍然太低,无法吸引足够的投资,尤其在一些资本密集型的行业尤其如此,如可再生能源发电和核电。所以,政府的政策安排和容量补偿机制,对于吸引电力投资而言仍然必不可少。

2017年可再生能源领域的投资总额为3000亿美元,根据政策和市场的发展阶段,以及融资的可获得性和多样性,不同国家的融资方式有显著的不同。其中至少有2/3的投资发生在可再生能源的“中间发展阶段”国家,在这个阶段,国家持续扩大部署,同时提供了一个相对成熟且多元的融资环境。

2017年,绿色债券市场规模达到历史最高水平,其中能效领域在其中占据了最大份额,达470亿美元。为了扩大对新消费者的能源效率投资,各国金融监管者正在放松能源服务公司的融资标准,其合同审计也日益标准化。

政府研发投入加速上涨

从研发投入来看,一个明显的趋势是政府的热情持续上涨。

2017年,全球能源研发投入总额约为1150亿美元,同比上涨2.5%,其中2/3来自私营部门。2012~2016年,政府能源研发投入一直以2%左右的速度增长,但在2017年,这一上涨速度上升至8%。私营部门的研发投入也在上涨,但速度不及政府部门。

无论是政府还是企业,研发投入都集中在低碳技术领域,2017年,政府在这方面的投资上升了13%,超过了200亿美元;企业在低碳技术研发方面的投资,在2012~2017年间以年均6%的速度上升。

其中,汽车行业替代性燃料的激烈竞争,是研发投入增长的主要驱动力量。2012年以来,锂矿开采的投入得到了近10倍的增长,锂电池制造技术的相关投资则增长了近5倍。为了改变开采、加工及电池制造投资的不对等状况,政府需要制定明确的政策规范,将电池产业链的风险降到最低。

责任编辑:仁德财