深度 | 重构中国电力的供应行业:广东电力市场试点情况评价

摘要本文讨论了中国最大省份广东在中国国务院于 2015年 3 月发布 9号文件《关于进一步深化电力体制改革的若干意见》以来所实施的电力行

广东的电力零售市场正在逐渐开放,其最大的(就电压水平来说)电力用户现在有机会从电力市场自己买电 。售电公司和发电企业的注册由经济和信息化委员会负责管理。月度电力批发市场在 2016年 6月正式启动。到2017年8月为止,310家售电公司和 60 家发电企业在该市场注册,其中 101家售电公司正在参与该市场 20 。

2. 广东电力行业规模

广东的电力行业规模巨大,见图 3。2014 年的发电总量是 380TWh,装机容量是 91GW(两者都比英国的规模大)。广东 2015 年的电力总需求是 531TWh,需要从相邻省份(特别是云南)引进大量电力。

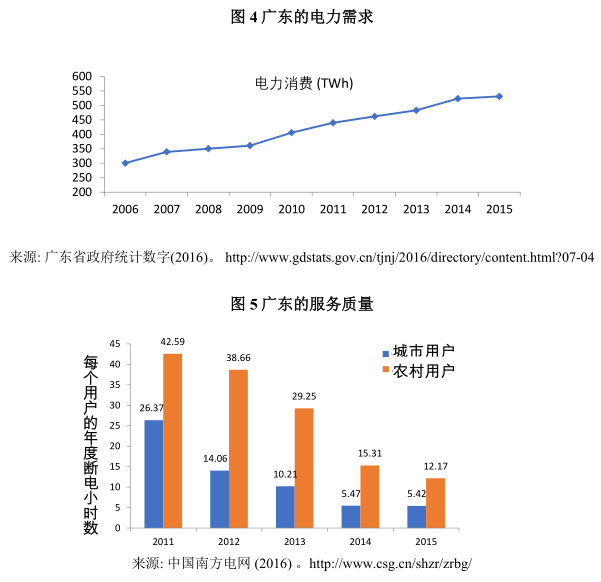

图 3 广东的电力行业规模

广东的电力需求一直在快速增长(见图 4) 21 ,2006-2014 年的年增长率为 7.2%,2015 年降为 1.4%。新装机容量的建设速度在 2015 年为 10.15 GW,2016 年为 5.4 GW。

电网也在继续扩张,2015 年新增线路 7274 公里(220KV 及以上),2016 年新增线路4542 公里 22 。服务质量也从低水平快速提升(见图 5),城市中心地区尤其如此。

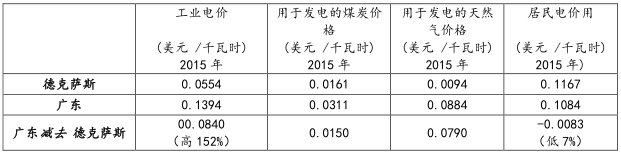

表 1 将广东与美国德克萨斯州的电价进行了对比。两者的差距说明了广东电改的驱动力:与美国等国际竞争对手相比,广东的工业电价很高。广东的终端工业电价比德克萨斯高得多。之所以有如此差距,部分原因是美国用于发电的天然气(德克萨斯的边际燃料)价格比广东用于发电的煤炭(广东的边际燃料)价格要低(其中的差距约为双方工业电价之差 8.4美分/千瓦时的 25%)。不过,德克萨斯和广东的工业电价之间的大部分差距并不能用成本差异来解释。表 1还显示,广东的居民电价低于工业电价,也低于德克萨斯的居民电价。

表 1 广东与德克萨斯的电价以及发电燃料价格对比

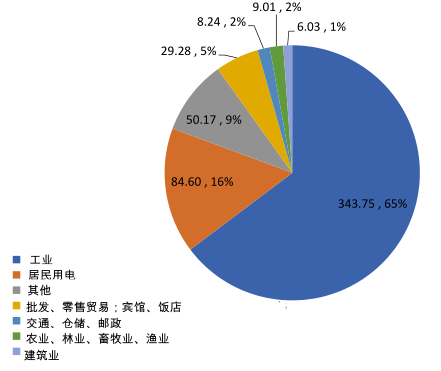

广东的电力需求(见图 6)主要来自工业用户(65%),只有少部分来自居民用户(16%)。这与发达国家形成了鲜明对比,比如,在德克萨斯,37%的电力需求来自居民用户,而只有 28%来自工业用户。

图 6 广东 2015 年的电力需求来源(TWh )

三、电力市场的运行机制

1. 国际背景

很多发达国家的电力市场是逐步发展起来的,比如美国和英国。建立这些市场的初衷是两个基本概念:“优先序调度”(merit order dispatch)和“电力库”(power pools)。

像法国的 EdF 以及英格兰和威尔士的 CEGB 这样的垄断性发电企业,为了在任何时间都满足系统需求,会根据各电厂的边际运行成本对他们进行调度。系统的边际成本指的是,在任一时间,系统为了满足电力需求,每多发 1MWh 的电所需要付出的成本。它也就等于系统为了满足电力需求中的最后 1MWh 而调度的成本最低的那个电厂的边际成本。在美国电力市场发展史上,地方性电力垄断企业在开始的时候会与垄断地区之外的其他发电企业进行电力交易,这样做的原因就是,由于不同发电系统的边际成本不同,所以边际成本低的系统可以向边际成本高的系统售电,这样双方都可获益。

这种交易的平台就是“电力库”,这些电力库最终演变成了我们现在所看到的独立系统运营商(比如美国的 PJM, MISO 或 ERCOT)。

这种电力库本身就是一种短期市场,可以为一小时或半小时之内的电厂运行提供指导。上世纪九十年代的电力市场改革使得电力市场得到了进一步发展,既有发电厂的所有权被拆分给多个业主,而且一些新的发电企业也进入了市场。因此,电力批发市场不仅可以使各系统相互之间进行电力交易,而且可以让用户从所有的个体电厂买电。电力市场不仅包括短期市场(日前市场),而且包括长期合约市场。而且电力市场的覆盖面从单纯的能源扩展到辅助服务,比如频率调整和容量管理。

Stoft (2002)探讨了一个完整的电力市场是什么样子。比如,英国有双边能源合约市场(包括月度、年度以及其他期限)和短期能源平衡市场(最短为提前一小时),有辅助服务市场(比如频率和短期运行备用),还在最近建立了一个电力容量市场,也就是长期备用容量的市场。英国的这些市场是相互连接的,如果一个市场的供求平衡发生了变化,那么其他市场的价格会随之变动。中国在 2002 年的电力市场改革中,建立了两大电网企业和五大发电企业。Andrews-Speed et al. (2003) 建议,广东应该建立一个强制性的电力库 26 ,然后在此基础上建立一个区域性电力市场。Zeng et al. (2004)也探讨了对于广东来说完整的电力市场机制应该是什么样子。

电力市场可以由系统运营商运营,也可以由独立实体运营。在美国,电力市场往往由独立系统运营商负责运营(他们本身不拥有发电设备以及零售或电网资产)。在欧洲,很多电力批发是通过独立的电力交易所进行交易的,这些交易所是金融交易平台,他们所拥有的电力系统其他环节的资产是有限的(当然有些交易所的股东中包括输电系统运营商)。欧洲各电力交易所之间进行了合并,其价格机制得到了越来越多的共同优化,这有助于提高整个欧洲的交易效率。现在,欧洲的几个区域性电力交易所通过一个统一的交易平台(EUPHEMIA)协调日前定价,这被称为“市场耦合”。这种做法使得欧洲大约 85%的电力可以在没有任何跨境输电限制的情况下在给定时间点确定一天之后的批发价。

所谓有效率的电力市场价格,指的是价格能反映短期和长期的基本供求关系,并且可以作为短期运营和长期投资的良好指南。一些很好的分析表明,电力市场的拓展可以带来短期收益。比如,ACER (2017)的研究结果表明,市场耦合的过程使电向正确方向(也就是从低价格地区向高价格地区)流动的时间比例增加了,而 Mansurand White (2012)的研究也表明,PJM 对于市场覆盖面积的拓展改善了它之前的边界地区的价格效率 。

有一点非常重要:在一个电力市场里,发电企业和售电公司在电力市场中报价,最终形成出清价格,则每一个发电企业和售电公司都会得到那个出清价格(这指的是在统一价格的拍卖中)。这是因为他们对于供和求的匹配都同样重要。任何其他结果都将鼓励他们在竞价过程中采取博弈策略,这将降低批发价定价过程的效率——而这个定价过程是决定市场中的哪些供应可以与哪些需求匹配的最好方式。

2. 广东的电力市场

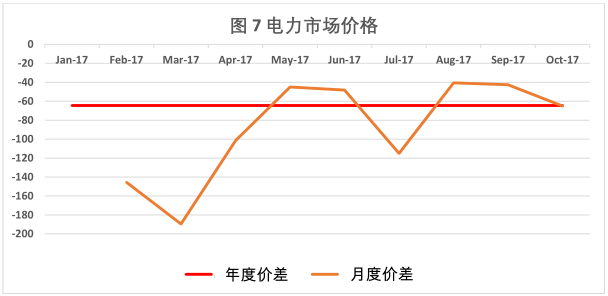

广东目前的电力批发市场分为两部分。第一部分是每年一次的年度双边协商,涵盖了交易电量的 80%;第二部分是月度集中竞价,涵盖了交易电量的 20%。2017 年的市场交易总量是 110 TWh,其中大约 20 TWh 是在月度交易市场上的交易。这意味着只有 4%(即 20%的 20%)的电力总需求是通过月度交易市场得到满足的。(广东省电力消费总需求中只有 20%参与市场交易。)月度交易市场对售电公司的市场份额有一个 20%的限制,但年度交易市场对售电公司的市场份额没有限制。广东电力市场上目前的所谓市场价,实际上只是与管制零售价格相比的价差。最大价差是-500 个基点(1 个基点=0.001 元/千瓦时)。当前的市场覆盖了 4000 个大型用户。典型的大型用户是像大通讯公司或金属工厂那样的企业。年度市场的价差大约是 64.5 个基点(0.0645 元/千瓦时),而月度市场的价差在此基础上上下波动(见图 7),而且这种波动已经体现在一天的不同时间里(峰、平均、谷),幅度为+/-0.3元/千瓦时。2018 年,电力市场将覆盖 180 TWh 和所有的天然气、核电、风电和水电。

南方电网将为发电企业所发的并提供给电网的所有电支付一个管制价格,而电力市场将决定一个发电企业愿意接受的、相比于管制价格的价差。

南方电网利用电力市场,既为参与市场的发电企业售电确定价差,也为参与市场的零售商(售电公司)购电确定价差。它还根据与售电公司的协议为其支付零售利润,这些支付款都体现在次月的帐中。这种做法意味着电网不必将输配电价分离出来。要想为所有用户都将输配电价分离出来是比较难的,因为在南方电网目前的零售价格体制之下,不同用户群体之间存在着隐性的交叉补贴。广东有一个特别问题是,珠江三角洲地区通过支付高电价为广东其他地区进行补贴。到 2017 年 8 月为止,广东还没有公布其输配电价。在公布之前,这需要得到国家发改委的批准。然而,深圳已经公布了它的上网电价,原因是它有自己的输配电网,所以更容易计算基础成本。

目前广东的所有电表都归南方电网所有。这降低了用户之间的潜在竞争和用户收益。如果电表所有权归用户或售电公司,那么他们将有动力更好地利用电表数据和电表设备,当然,那也意味着需要对电表的质量和连接进行规范,以防止欺诈。南方电网在广东供电行业仍占统治地位,2016 年的配电量为 829.7TWh,收入为 4730 亿元(约 710 亿美元)。中国南方电网在财富 500 强中排名第 95 位。南方电网负责管理本行业所有的支付风险,因为它收取所有费用并分配给各市场参与方。

广东还有一个问题是有一些没有注册的自备电厂。自备电厂可以规避电网的高收费以及向电网电收取的其他费用。这种发电主要来自污染严重的小火电厂。电力市场改革的最终目标是开放市场,让所有工业和商业用户参与竞争,另外,居民用户也可以在自愿的基础上参与电力市场。电网价格每 3 年根据国家发改委的价格公式重新计算,该公式中包括了一个固定价格和一个通货膨胀调整系数。预计 2018年底之前会启动一个电力现货市场。到目前(2017 年 12 月)为止,还没有一个建立频率调节市场的时间表。将要建立的现货市场在其第一阶段可能是每小时的日前市场,涵盖 17%的能源,第二阶段可能将允许日内交易。现在还没有需求侧响应市场。有一种普遍看法是应该建立一个更接近于美国 PJM 的市场,而不是像欧洲那样的典型市场,还有一种建议是对节点定价(nodal pricing)进行试验。我们注意到,中国至少从2008 年起就已经对电力现货市场进行了规划,但现在还没有实现。

四、新参与方

1. 国际背景

在很多发达国家,电力市场改革的一个重要影响是会导致主动参与(最广泛意义上的)电力交易的公司数量大大增加。批发市场建立的前提,是要建立独立的供给侧和需求侧,发电企业是供给侧,而售电公司是需求侧。要想让批发市场有效率地运行,就需要有多个发电企业和多个售电公司。如果只是一个大发电企业把电卖给一个大售电公司,那是不够的。因此,不论是美国还是欧洲,都开放了发电和零售,以引入竞争。

在这些国家,大的工商用户被允许自己联系零售商或供应商,甚至自己直接建立一个零售公司或交易公司。同样,发电企业也可以进入零售市场,直接获得终端电力用户。一些售电公司由新进入电力行业的第三方建立,这些第三方经常有天然气、通讯或金融市场的经验。其中最成功的第三方参与者是那些来自天然气行业的公司。

比如,英国天然气公司(British Gas)是英国电力市场最大的新参与方,其所有用户中的一半是从其他供应商那里转投过来的。再如,法国燃气苏伊士集团(GdF-Suez)非常成功地进入了北欧的工商电力市场。

在英国,参与电力批发市场的发电企业和售电公司的数量增加了很多。在 1990年的电力市场改革前夕,英国只有 14 个地区垄断性售电公司(也就是每个大用户对应一个售电公司)。当时只有两个区域性发电公司。在 1990 年电改后的市场中,则有 6个发电企业(之前的英国中央电力局被拆分成了四个部分)和 14 个前地区垄断性售电公司。之前的燃气零售垄断企业(即英国天然气公司)立刻进入了零售市场,而中央电力局拆分出来的 4 个发电企业也寻求直接获得终端用户。新的发电公司也可以进入发电和零售市场。除了他们之外,还有独立的售电公司。到了 2017 年,英国的电力批发市场中有 149 家有许可证的发电企业和 68 家工商售电公司,所以不论是发电还是零售的集中度都很低。

发电企业和售电公司需要承担较大的市场风险。发电企业需要承担固定成本和可变成本,这些成本需要通过销售收入来收回。而售电公司向用户卖电时,大多采用一年价格不变的方式,并且需要保证满足用户的所有用电需求。因此,不论是发电企业还是售电公司都面临着相当大的金融风险。电力批发价格的猛升可能导致售电公司破产,而猛降可能导致发电企业破产。因此,两类企业都希望为其大部分发电或销售谋求期限更长(1-2 年)的固定价格合约,来对冲头寸。不管短期市场中的交易电量比例是多少,这样的避险行为都会发生。在美国的 PJM 体系中,发电企业必须将所有电力在强制性的日前市场上进行交易;而在英国,发电企业在接近实时的平衡市场上只交易大约 5%的电。在英国,双边协约(也就是售电方和购电方直接达成的协约)占到所有交易协约的 90%左右 42 。

在欧洲和北美,售电公司和发电企业直接参与电力市场。售电公司还要管理自己的计费和收费系统。他们还必须支付政府税收、电费、电网价格以及批发成本。账务拖欠或记账错误的后果很严重,因为零售的利润(也就是总收入减去总外部成本)非常低,只有总收入的 5-10%左右。有的售电公司就是因为数据管理不善和账务问题而破产,比如英国独立能源公司(Independent Energy)在 2000 年的破产就是这样。

也有发电企业因为批发价太低而破产,比如英国能源公司(British Energy)和欧洲TXU公司(TXU Europe) 45 2002年在英国的破产就是如此。

开放的电力市场的另外一类新参与者是为电力用户管理能源成本的能源服务公司。这些公司有各种不同的商业模式,比如拥有自己的电力资产并以固定价格售电(就像传统的发电企业那样),或通过改善用电计量方式或发现最佳市场价格来管理用电成本。很多能源服务公司是以 IT 为基础的企业,其关注点是将他们的所有客户的所有用电需求进行统筹考虑,在此基础上找到最优价格,然后与客户分享节约下来的成本。与传统的售电公司相比,能源服务公司一般来说不必承担完全的市场价格风险,而只是赚取服务费。

当然,批发市场并不是电力市场改革的全部。电力市场改革还需要为电网引入激励机制。如果整个电力行业(既包括发电企业也包括电网)都有降低成本的压力,那么他们就有动力以竞争性的方式将电力供应外包,这将鼓励新的发电和电网资产的建立和运营。这将创建或拓宽采购市场,现有的公司经常会剥离他们的建设业务,并且为新业务采用招标方式。例如,欧洲很多配电公司出售了他们的工程建设和 IT 业务板块,并且在提供电力服务方面更多采用了招标程序。

2. 广东能源市场的新参与者

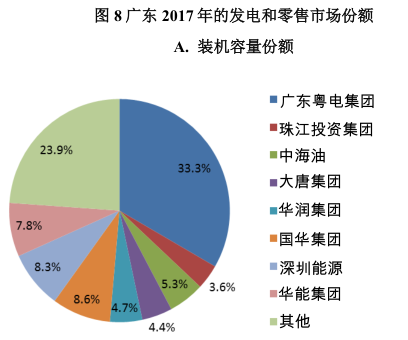

图 8A 是广东的装机容量份额情况,涵盖了所有发电;图 8B 是放开后的电力市场的份额情况。广东的电力批发市场正在吸引新的参与方。在 13 个最大的售电公司当中,3 个为非上市公司,10 个为上市公司 50 。例如,深圳深电能售电有限公司是一家非上市公司,成立于 2015 年 1 月 30 日,也就是在广东电力市场改革试点的决定宣布之后不久。该公司的业务包括能源销售、能源和电力合同管理、软件、可再生能源项目、配网建设以及电力管理研究。其重点业务是大数据和 IT 管理,并拥有一个具有电力和 IT 两个行业背景的管理团队。它是第一个获得零售许可的公司。其核心运营业务是一个售电管理平台。该公司在电力批发市场中的零售市场份额约占 10%。它可以为零售客户提供一系列附加值服务,包括:电力系统应急响应、技术咨询、预防性测试、工程管理、价格监控、负荷控制、实时精准计量等。在这些服务项目当中,很多已经被包含在了目前的市场价差电费当中,但是最终该公司可能会对某些服务项目进行收费。未来,售电公司将能够通过数据挖掘和提供智慧能源和智慧电网解决方案等方式(而不是把重点放在解决资产问题上),提供附加值服务。通过数据挖掘,可以比较同一行业的不同用户,从而提出更好的节能建议。广东市场的参与者当中还包括华润集团(一个巨型集团公司),它于 2015 年 11 月成立了华润电力销售公司,提供能源和能效管理服务以及专业设备和维修服务 52 。零售公司有兴趣参与电网互联的竞争,他们可以藉此与南方电网公司竞争电网扩张业务。他们之所以有兴趣,是因为目前电网扩张业务的利润比发电的利润(就每太瓦时来说)要高得多。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力

-

售电必备技巧:电力营销、风险规避、交易和运营策略

2020-10-21电力交易,电价,售电研讨会 -

全国售电市场发展趋势及售电公司盈利模式

2020-10-20售电,售电公司,售电研讨会 -

售电|售电市场绞杀激烈,售电公司该如何度过售电寒冬?

2020-10-16售电,寒冬,电网公司