《说粤全传》第五回 天暖价收窄

上回书《求疵粤新规》说到市场设计者不但需要工匠精神(精益求精并做好一个包工头),还应当具有全局意识(至少往前多看一步的设计师)。规则起草不但要满足眼前的闭环,还要考虑基本理论和程序争议。(来源:微

(来源:微信公众号电力市场研究 微信号:EMRI_WeCanFly )

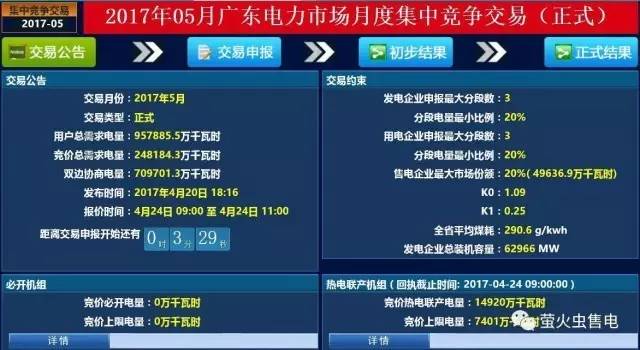

书接上回。本月是政府和监管机构干预后的第二次月度竞价。2017年4月20日,广东电力交易中心发布了《广东电力交易中心关于开展5月份集中竞价交易的通知》(以下简称“通知”)。主要内容如下:5月份市场总需求电量为95.79亿千瓦时,其中双边协商电量70.97亿千瓦时,集中竞争电量需求为24.82亿千瓦时。本月的月度集中竞争交易供需比1.5(与上月供需比相同),集中竞争电量总上限为37.11亿千瓦时。结合5月全省购电量需求预测、非市场化用户需求变化以及A类机组月度基数电量计划情况,电力调度机构对B类机组5月份基数电量计划进行等比例调整,调整系数为0.96。

本次交易部分基础数据如下图所示:

2017年4月24日,广东市场组织本年度第四次月度集中竞价,最后结果如下:

成交概况:

总成交电量为246376.2698万千瓦时。供应方边际成交申报价差-60.0厘/千瓦时,需求方边际成交申报价差-30.0厘/千瓦时,统一出清价差为-45.00厘/千瓦时。

值得注意的是集中竞争电量需求为24.82亿千瓦时,实际成交的电量为24.63762698亿千瓦时,未成交电量为0.18237亿千瓦时,即1823.7万千瓦时,占比0.7%

针对本轮竞价,电刀小组咋看结果也觉得有“茫然四顾心惘然”的想法,从公开资料看交易总体边界条件未出现大的价格降幅收窄因素,到底是什么引发了相对上月仅一半的降幅呢?电刀小组并不相信坊间传言所谓“央企存在价格协调机制”,这个因素不会是决定因素,毕竟广东省最大市场力的企业不是央企。交易公告阐述的场内因素变化不大的情况下,百思不得其解,只好还原最笨的办法,把场外因素一一列出逐个排除:

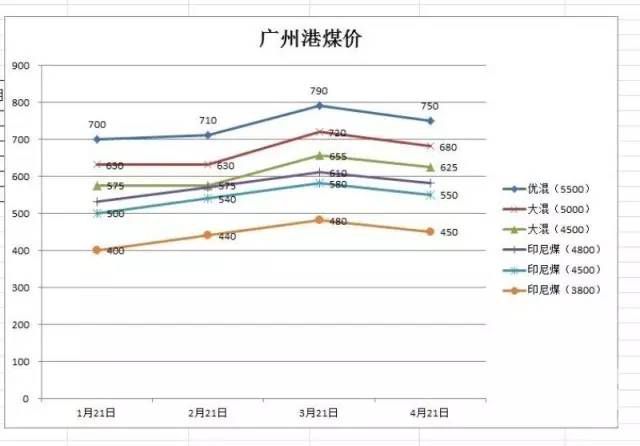

1、煤价是否持续上涨引发电价相对上涨?

电刀小组观察了近四个月广州港主力动力煤价格变化情况,发现四月煤价处在回落状态,优混、大混、印尼煤都在下降通道,虽然总体没有达到今年一二月的低点,但相对高点3月有30-40元/吨的降低,降幅在5%,特别是印尼煤(4800、4500、3800大卡)基本回落到2月份水平。综上能够看出,单纯看煤价,发电企业变动成本相对在降低,煤价不是本月成交价上扬的原因。煤价因素排除。

2、西电东送是否有所缩减造成发电企业计划电量可能上扬?

上回书详细讲过东送的西电月度分解是广东省内交易的边界条件,直接影响省内供需,因为一旦西电欠送,省内火电当月按照标杆结算的电量就会自然上涨,欠送越多上涨越多,直接影响发电企业报价心理。经多方了解,从公开信息尚不能取得5月西电东送具体计划(有初步的年度分解计划),另据了解上月省内报价前也未发布本月的西电东送具体计划,只是了解到西电4月无增送可能。不过公开消息来看,一季度西电增送广东130亿度,按惯例每年不会超过200亿度,那么后三季度西电增量影响很小。那么这个因素又被否决了:西电东送计划未见对本轮降幅收窄的明显影响,西电因素排除。

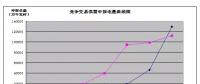

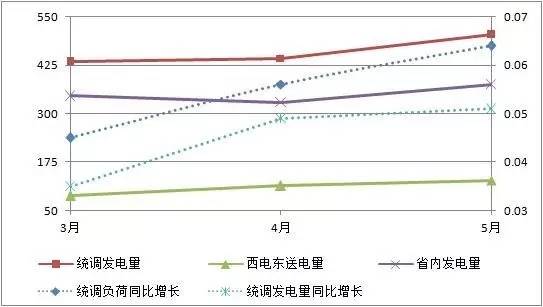

3、广东省内供需是否紧张影响成交价格相对上涨?

由上图可见,统调发电量(即发受电量)与省内发电量同步上扬,但是统调发电量上涨比例(斜率)大于省内发电量上涨比例,西电基本平滑。结论是广东省内未见供需紧张,省内供需因素被排除。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞