构建售电认知体系 规避入市风险

10月份以来,湖南售电市场开始双边协商交易和集中竞价交易,广东市场打响018年度的长协大战。广东市场依旧热火朝天,这方售电公司刚拿到7分...

两个市场,最终竞价结果是两个极端,但对独立的售电公司是一样的结局。很多售电公司已经活不过2017年了,跟随季节的脚步,售电市场开始进入寒冬,2018年我们可以预见到大批售电公司的死亡。

广东售电市场在杀价到近1毛钱/千瓦时的时候戛然而止,近来不断听到售电公司与用户解约的消息。不理智的市场、不理智的价格、用户过于大的胃口,不但售电公司自身无法履约,部分用户也承担了改革的成本。

湖南市场起步较晚,市场各主体很快学会了其他市场的糟粕。如发电厂间的默契、用户的大胃口、售电公司的不专业和盲目乐观、威胁用户、为抢大客户不理智杀价等。在市场交易结果出来后,也发生了售电公司与用户解约,更有甚者直接失联跑路。

这两个市场发生的现象,对于真正做售电事业的公司来说,反而是一个好事,各个市场主体需要这样的一次风险教育。这对想做售电的公司,想持续为客户创造价值的售电公司而言这正是一个好机会。新电改刚刚开始两年多,售电市场也在逐步形成,正处于初级阶段,出现各种问题也可以理解。但售电公司需要重新回头审视,当初搞售电公司的初衷在哪里?自身核心竞争力是什么?前路在何方?

“对电改的认知”

“进行售电侧改革,逐步还原电的商品属性,以市场化的方式对电力商品进行定价,做好对用户的增值服务。”这几句是各个售电公司耳熟能详的话。但看到广东市场2016年的火爆之后,大家都忙着圈用户赚差价去了,真正听进去,想清楚的售电公司却少之又少。

之前没有售电市场,电也不能随便卖。售电侧改革就是给社会资本一个新的市场机会,可以参与到代理电量、市场交易、增值服务、甚至是综合能源服务的领域里面来。这应该是售电公司的一个基本认知,改革是给予各方一个市场机会,有机会进入一个新的领域,但不保证是赚钱的,要通过市场化竞争及增值服务去赚钱,而不是捞一票就走,牟取暴利。

大多数社会资本涌入售电市场,尤其是电力行业以外的,多数都还是抱着赚一笔就走的想法,不去仔细研究政策、不会跟进政策的发展导向提前布局,却反倒要求政府在制定规则的时候保障自身能够赚钱,这是对改革的一个错误认知。

售电是电改的产物,必然是吃政策饭的,真正要做售电的公司,应当仔细研读国家层面、各省层面出台的关于售电的各项政策,同时要相信改革是逐步推进的,市场是不断放开的,用户的需求也是不断随之发展的,在对的时候做对的事情,要积极主动参与市场,提前布局,但也不能冒进。

“对市场的认知”

对于市场的分析和判断是做任何行业的任何公司都需要做的一项工作,可恰恰进入售电市场的售电公司,大多数并没有考虑这个问题。很多售电公司在碰了壁之后纷纷骂市场,骂政策,却忽视了市场的特点。

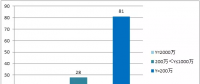

我们首先要回答,有没有市场,市场有多大这个问题。售电市场就是向用电的企业、个人卖电的市场,据数据统计截至2016年,全社会用电总量接近6万亿千瓦时,简单按照0.5元/千瓦时电价计算,市场总规模接近3万亿元,这无疑是一个非常大的市场。目前各个省份放开的市场规模不一,有的占全社会用电比例30%,有的占20%,按照改革时间表逐步放开。按照30%比例计算,目前售电市场规模9000亿元,未来市场增长潜力巨大。

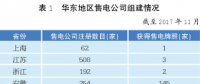

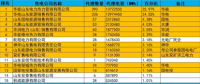

市场上到底有多少竞争对手?据统计,全国工商注册的售电公司有15000多家,在各个省备案注册的售电公司有2000多家,实际开展业务的售电公司就更少。按照目前几个开展交易的省的统计,实际开展业务的售电公司占比不到30%,意味着三分之二注册通过的售电公司没有客户或未开展业务。

已开展业务的售电公司按比例约为400~600家,那么售电公司是多还是少呢?如果仅仅是赚取电价差,笔者认为,售电公司还是多了,电力商品的特殊性决定了有发电背景的售电公司必然占据市场的主导地位,电力商品更接近于互联网的标准化产品,因此行业集中度必然和互联网行业一样。售电公司还存在着一个行业集中度上升的过程。每个省估计最终幸存的主要靠电价差生存的售电公司不会超过15家,而且主要以五大四小发电集团背景的售电公司为主导,再加上一些地方发电集团,留给独立售电公司的名额非常少。

目前市场处在什么阶段?售电公司要清醒地认识到市场处在初级阶段,可能需要5~10年时间才能形成完善的市场体系和格局。初级市场有什么特点?第一,市场规模还不大,售电市场改革时间表是逐步放开的,用户也是逐步准入的,因此规模还不足够大,大量的售电公司只能去抢可以准入的用户;第二,市场以价格战为主导:售电公司可能都经历过,用户直接说“别跟我提增值服务,你到底能降多少钱”,真是“千好万好,不如降价一分”;第三,市场乱象多,发电联盟,非市场化竞争等现象。在市场初级阶段,售电公司只能积极适应市场,遵循游戏规则,熬到市场步入成熟期,熬到用户理性期,熬到竞争对手都死了,最终才能“剩者为王”。

售电公司与电厂谈批发,与用电客户谈零售都是同步进行的,甚至一般都是先和客户签再与电厂签,这就要求售电公司对待市场要有一个基本的预测和判断。 售电公司不能履约、解约、甚至转卖、跑路,给客户也带来很大损失,都是对市场预测和判断不准确导致的。在湖南市场,由于其他省份的经验,加上售电公司很多,客户对于售电的政策和谈判的策略很清楚。对照广东经验,胃口也比较大,通常都是要求2分保底,甚至有的要求3分,4分的。这个时候就要求售电公司对市场有准确的判断。没有跟电厂沟通前,售电公司应仔细分析当地市场电价构成、发电装机特点、市场容量等信息,以此来指导售电公司对客户的谈判策略。在市场抢客户最为疯狂的时候,大量售电公司纷纷对大用户报出较高的保底价格,一九分成的时候依然保持自身的策略不动摇。最终市场交易结果大幅低于预期,冒进的高价导致大量的售电公司严重亏损。而相对保守的售电公司反而亏损较小,并趁着用户期望降低的时候加强市场开拓力度。

总体而言,真正做售电的公司一定要对市场进行深入的分析和判断,明白市场的阶段和特点,制定相对应的策略。

“对自我的认知”

知己知彼,首先就是要对自我有正确认知。做售电自身拥有哪些优势,有哪些资源?是有大客户资源,还是有人脉资源,有技术优势,还是可以做增值服务?对自己完完全全有了准确的认知后,才能决定公司的核心竞争力及发展方向。

不是能源行业相关的社会投资者都可以进入售电行业,售电行业并非想象中简单的买卖贸易型公司,并且多数省份价差也没有1、2毛钱那么多。如果确实还是特别想进入这个市场,建议可以投资其他公司或以基金方式参与进来。

根据改革的政策及相关资源禀赋,笔者认为未来只会存在3种类型的售电公司,即发售型售电公司、配售型售电公司和互联网售电公司。发售型售电公司就是目前在各级市场占主体地位的发电厂背景的售电公司,以后市场资源只会更加集中到发售型公司的手中。2018年上半年要实现增量配电网试点的地市级全覆盖,目前第一批和第二批增量配电网试点已经有194家,因此配售型公司是未来售电公司的一个主要形态。随着改革的推进,每个园区都可以有一个配售电公司,配售电公司也存在一个行业集中度上升的过程,未来3~5年,可以看到配售电公司之间的兼并,甚至变成区域配售电公司。互联网售电公司是高技术含量的独立售电公司,针对用电客户提供基于云计算、移动互联网、大数据、人工智能的技术服务,并且电价差在互联网售电公司的收入比可以忽略不计。

进入售电这个行业,想想自己的资源优势是可以做发售、配售还是互联网的售电公司,考虑清楚整合资源再进入这个行业。

“对客户的认知”

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞