姜建清:加速信息化银行建设 打造不可复制核心竞争力

中国工商银行董事长姜建清

2012中国金融论坛于5月23-24日在北京召开,会议的主题为“金融服务与新兴产业发展”。中国最大财经门户网站——和讯网全程图文直播此次活动。中国工商银行董事长姜建清在论坛上表示,目前银行信息化的时代已经接近尾声,必将加速进入信息化银行建设的崭新的阶段。

以下是嘉宾发言实录:

姜建清:刚才许多重要的嘉宾讲了从监管的角度对今天这个会议的主题做了非常好的讲话。女士们、先生们,我来自一个企业,来自银行。我想契合今天的主题,因为是第十五届科博会,又是一个金融的论坛,我想从科技和金融的角度谈一点我对银行的信息化,也是企业信息化的一点看法。

我们现在社会上最近一段时间都有点在埋怨银行赚钱太多了。其实短短十多年的时间,我们的银行业曾经几万亿的不良资产,或者如果你集体拨备,就是几万亿的亏损。这么一个情况,我们今天再回顾一下看,经过十几年,现在中国的金融业,中国的银行都成为举世瞩目的,像工商银行成为全球市值最大,盈利最多,又是全世界金融业的品牌第一,480多亿美金。为什么会产生这么大的变化?我们有很多的学者在进行一些理论分析的一些分析,这里面有一些比如说制度原因,过去我们中国的计划经济向市场经济的转变,这个过程之间很多的企业不适应了,所以做成大量的不良资产,以及就转移到银行。今天我们中国的经济体制的改革取得了重大的成功等等。但是,也有人把成功归结为财务重组,改制上市,所以今天取得了这么一个进步。当然,所有这些原因重要的,但是我们记得哲学上面说,最重要的原因其实是内因。

所以,一个中国商业银行取得了一个重大变化进步的一个原因是它的管理提升了,否认无论如何有什么样的外因都不可能改变你。那么,在这一个改变的过程中间,我想从技术原因上讲一讲,这往往是比较少为人所关注的,就是一个技术原因,为什么会对中国银行业产生这么大的变化。

中国金融业的信息的技术的这么一个低下的状况,我认为跟追究金融业当时的管理水平低下,跟大量不良资产的状况是完全不可分的。随着改革开放以后,中国的经济迅速的发展,人们的金融需求在不断的增长,而在那个时候,20多年前,中国的金融业是手工时代。稍微年长一点的女士们,先生们到个储蓄所,里面放着很多纸张,这解决数据库,里面记载着你有多少的钱。这样的一种管理的情况,随着社会的、经济的迅速的发展,肯定是不适应的,这里面就出现了大量的风险,包括信用风险、市场风险也包括道德风险。那时候工商银行我们所有的银行都在发放贷款,但是都是他们自我的一种决策。一个银行是一个无数的小银行的集合体,不是一个大银行。经过这20年来,我把它归纳为是银行信息化的阶段。在不断的从局部,从一个个机构,从一项项业务,到业务线,最后建造成今天的这么一个高度信息化的中国的商业银行。如果拿中国的商业银行跟西方的进行比较,有一项我们是完全不输于他的,或者在很多方面超过他们水平的,就是中国商业银行的IT的水平,这是我们可以非常骄傲的今天讲这么一个观点。

那么,这种改革产生了一个多么大的变化?我想以工商银行为例跟大家做一个介绍。第一、实现了IT的大集中。过去是几万个手工的银行,后来慢慢变成几千个微机,后来变成几百台小型机,后来变成按省有30多台大型机的银行。我们在10多年前的时候把它归并为一个计算器,一个银行,那么这个任务在十年前完成了。这个IT的大集中以后,真正的把一个无数的小银行的集合体变成了真正意义的一家银行。这个数据大集中完成了以后,起到了 什么作用?在中国商业银行,像工商银行,它的不良贷款出现了一个剧变的阶段。我们过去的发奋贷款不良率非常之高,到现在都难以起口。也就是当我们有了风险控制系统之后,我们所有贷款的错误率从来没有超过2%。那个时候每一笔贷款的发放,每一笔贷款都是一个数据库管着。所以,我就想这一种的大集中到今天为止,我们所有的业务全部集中了。我们不仅在国内,我们在全世界34个国家的240个机构的所有的业务都是实时的集中到我们的总部的。所以,这个大集中我觉得是建立了我们一个非常重要的一个基础,或者产生剧变的开始,这是我们管理思想上的一个改变。

第二个改变就是实行了运营的集约化,因为有了技术上数据的大集中,我们开始建立了全行的数据仓库,建立了业务的处理中心,金融的交易中心,单证中心,报表中心,电子银行中心,电话银行中心,短信平台,远程授权等集约化的运行的平台,改变了分散作业的模式,实现了后台业务处理工厂化、集约化和标准化,不仅大幅的提升了业务运行的效率,而且对前台的、柜台的服务的相应能力和服务的效率大幅提高。我们现在业务集中处理以后,它的业务的平均受理时间为分散处理模式下的35%,但是他的核算质量提高了10倍。比如我们过去授权都是在一个分行机构,每一个网点都有授权人员,我们把授权归纳到一千公里,几千公里以外的远程授权,通过这种方式,效率提升5倍。比如我们过去编制报表是每一个分行都有报表人员,但是数据集中以后,我们通过总行编制全国的2500多张报表,这一个改革成功以后,仅仅这一项改革释放出3万个员工,每年减少人力资本的支出60亿元。

第三、实现了管理的现代化,因为有了数据的大集中,我们应用开发了一系列的管理系统。现在工商银行每年要开发的各种业务系统、产品系统、管理系统的软件一年要700多个,我们有5000名软件工程师天天都在干这些工作,这样使管理的效率大大的提高,比如建立了个人和法人的统一营销管理,统一信用等等,开发了资金的系统和财务的管理系统。现在这样做的企业越来越多了,我们称为全球现金管理,一个公司可能有几百几千个子公司,但是财务管理是一个中心。我们建立了全行统一的信用风险的系统,自主研发了市场风险管理系统,内部资本重组评估,风险加权资产计量等风险的引用。我们现在是算了再做,这样对风险水平大幅提高,开发应用了新一代监督的模型,根据这种多次在我们系统中间发生的一些问题,我们编制了几百个监督模型,在运行中间他把那些存在的一些问题及时的体现出来,从根本上改变了传统业务的辐射模式,变为更加更准的业务监督,开发应用了新的绩效考核,从机构、部门、产品、客户和员工五个纬度构建出完整的绩效评价的体系,激发了经营的活力和价值创造力。我们也建立了全球共享的信息咨询平台,国有、国内的分行共同在一个信息平台上把它的信息发挥出来。仅就这样一个系统,投产几个月已经转化信息应用成果1800多。

第四、实现了服务的电子化。从手工时代到了计算机集中处理的飞跃,实现了金融的电子化。而且这一个是由网上银行、手机银行等组成的。目前我们网上银行的客户超过一亿个,每天他们要办理6000多万笔的电子银行,网上银行的业务。电子银行现在对春秋柜面业务的替代率已经达到71%,如果没有这样一个系统,今天的工商银行基本瘫痪。所以,目前我们每天计算机办理的业务量,大概在.9亿倍,没有高度发达的科技支撑是难以想象的。

我刚才讲了中国银行业的信息化走过了20年的发展道路。但是,我认为转折的一个道路必须从银行的信息化走向信息化的银行。因为从环境的变化来看,现在全球的经济金融的一体化在深入的推进,新的金融的改革金融付诸实施的阶段,利率市场化在加速演进,这些对商业银行的经营模式,发展方式,特别对他的资本、成本的约束在加强,新一轮科技革命正在习惯全球,以云计算、智能为代表的新兴技术风起云涌,有可能颠覆我们对春秋的银行的认识。银行现有的地域、网点等方式可能就不存在。

中国银行业的信息化的推进是分步骤的,渐进的,在信息化初始的时候,系统之间的专业分割、标准、关联非常的复杂,流程过长,运行成本高。随着银行的规模的持续扩展和国际化、综合化发展的加快,这些先天不足衍生出来的部门各自为战,信息传导迟缓,市场反映迟钝等大企业病越来越明显。从信息理论上来看,大企业病的本质是企业者的管理能力和信息部对成所造成的,信息对称对银行,对企业他的成功至关重要。如果信息不对称,即使有的企业有海量信息也可能因为信息的割裂把挖掘和贯通患上信息的贫血病,所以必须要建立信息化银行。

总而言之,我的意思是目前银行信息化的时代已经接近尾声,必将加速进入信息化银行建设的崭新的阶段。只有通过这一建设,实现信息技术与经营管理的高度融合,才能打造不可复制的核心竞争力,因为这一种的信息化银行是人们管理的思想,是管理的战略,所以他是非常难以复制的。谁能在信息化银行的建设中占有主导地位,就能在未来的发展中保持战略有时。而且银行间的竞争力的代继的差异将会出现。从银行信息化到信息化银行不是简单的应用范围的扩大,而是在银行信息化的基础上真正实现融会贯通,而促使银行经营管理的质态产生根本变化。我归纳为八个字,集中、整合、共享挖掘。

第一个集中要转变为规模化、标准化的作业模式,实现业务的集中处理,最终达到经营管理的全面集中、集约,使银行的业务量在快速增长和业务复杂性大幅提高的情况下,依然保证业务运营的高质量,高效率,并且能够有效降低生产运营成本和控制经营风险。我们最近看到摩根大通银行出现了20亿美金在衍生产品交易中的一个风险,这种风险屡见不鲜,80银行就是因为交易员的一个错误最后自己了一个80银行百年老行的破产。我们看到在欧洲一次一次重复这样的故事,为什么就不能解决这个问题?其实这是一个技术问题,只要通过计算机的集中和计算机限额的控制,任何的交易员他交易违规的行为是无法通过的,这就是一个技术问题,没有做到就是银行在技术中间出现了重大的瑕疵问题。

第二,就是技术的综合。要按照一个统一的IT的架构将银行内部各管理系统全部整合到一个系统管理平台,实现各系统的互联互通。这个又是一个非常难的,今天上午我有一个活动,到了国防大学,当时也穿过他们的一个展览馆,里面他们非常详尽的介绍,在军事上面他们如何集成,如何整合的问题?因为有很多兵种,有前线,有后勤,实际上对银行来说也是一样的,它有非常多的业务线,这种业务线如何整合?比如我们有大型企业的信贷,在这些链条上面,可能有几百家上游企业,下游可能有几千家下游企业,他们之间是互相关联的。下游企业的一张生产的订单,实际上就是它卖给上游企业,为什么银行信贷不能把上下游结合起来?包括在国际上也是一样,大量的企业走出国门,我们把这个供应链隔段了,之间不能打通,一个好的跨国公司实际上就是把它的供应链、产业链的内部化。所以,这个方面系统的整合就是要真正实现在现代技术与一个企业或者银行的经营理念、核心业务管理方式和客户服务的高度的融合,使银行的经营更具灵活协调,提高对战略决策的响应力。

第三就是信息的共享。有的人说大企业这个问题比较严重,现在我看很多中小企业同样存在这样的问题。这也就是说,本来是一个大企业,可能老年病,他现在有一些中青年也生了老年病。因为现在信息量非常多,如何突破信息传导和查控的限制,提高他的可用性和易用性,这是非常重要。我们不断在这个方面迈进,我们最近又建成了新一轮咨询的平台,把190多个业务系统整合到一个系统上面,把内部、外部的信息共同整合好,形成一个共享的信息库。我们相信这样一个信息化银行的建设,这一信息平台的建设,能给我们银行带来大量的业务机会和收益。现在投产了已经收到非常明显的效果.

第四就是数据的挖掘。在海量数据面前,如何对银行或者企业非常需要的管理信息、客户信息、产品信息等进行收集、储存和处理,就是进行挖掘,对它进行归纳性的推理,以充分发挥和利用有价值的信息,帮助管理者判断市场,发现价格,评估风险,配置资源,提供决策支持。随着现在社会上大量的变化,比如说在线的社区,社交媒体,交互广告的出现,与客户银行的沟通方式也发生了变化,银行可以通过数据挖掘对客户的行为特点进行挖掘,从而开发针对性的产品和服务,制定更加切合的价格体系,达到事倍功半的效果。

朋友们,信息改变世界,引领未来。虽然经历了国际金融危机的痛苦,但是金融领域的步伐我认为会因此加快。现在全球的银行业正在经历前所未有的剧变,包括金融的格局,金融的半途也在悄然的变化,许多的国际领先银行正在疗伤,传统的银行渐行渐远。对世界的银行业而言,这是一次极富挑战的转身,中国的银行业应该在这个历史的剧变中担当职责,为我们信息化的建设走出一条新路,谢谢大家。

责任编辑:叶雨田

-

昆明电力交易中心:云南电力市场管理办法系列解读(四)用户侧结算

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

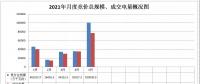

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场

-

云南公布2022年电力交易服务费收费标准

2021-12-222022年电力交易服务费 -

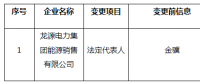

北京电力交易中心公示1家售电公司注册信息变更有关情况

2020-10-30售电公司,电力市场,北京电力交易中心 -

重庆零售侧挂牌交易操作办法征求意见稿:采用“双挂双摘”模式

-

广西电力市场2021年5月月度竞价交易价格环比上涨近9分 首次出现……

2021-04-26广西电力市场 -

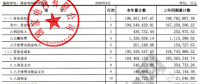

【重磅披露】国家电网前三季净利不足200亿,同比降幅仍超50%!(附国网利润表)

2020-11-03国家电网,毛伟明,电改 -

14起典型电力事故案例分析,电力人必看!

2020-11-02典型电力事故,案例分析,电力