区块链加密资产的估值模型

前言:任何投资决策都会涉及到估值,除非随便梭。传统公司已经有成熟的估值模式,比如股息贴现模型和现金流贴现模型。那么,这些传统的估值模型是不是可以用到加密资产的估值中来?应该如何对加密资产进行估值?本文作者是Phil Glazer,来源于hackernoon.com,由蓝狐笔记社群“郭知行”翻译。

本文首先回顾了传统资产,比如股票、债券、房产等的估值模型,紧接着对现有的区块链资产评估模型进行分析。

请注意:以下估值模型可以帮助你思考和分析区块链资产,但不构成任何投资建议。投资世界里,自己做决定,自负其责。

传统资产估值模型

当我们对股票、债券和房地产等传统资产类别进行估值时,通常采用两种估值模型:绝对估值和相对估值。不用担心你不理解传统估值模型的细节:最关键的是在这些估值模型中的输入和输出信息,以及它们如何与区块链资产估值相比较。

绝对估值模型

绝对估值模型试图通过评估诸如现金流、股息、资产持有等基本面因素来预测资产的内在价值。最广泛使用的两种模型是:贴现现金流模型和股息贴现模型。以下描述只是对两种模型的高度概括,具体细节感兴趣的读者可以自行检索。

现金流贴现模型:贴现现金流模型是一种将资金的时间价值引入公司或项目评估体系的估值模型。一句话说清楚,资产的现值等于未来现金流的折现和。在此估值模型中,投资人通过预测公司或者资产在未来的表现,从而进一步估算这些表现能转化成未来的现金流的总和。(对于上市公司而言,通常要对收入增长、利润率以及资本支出进行预测)

接着我们可以利用净现值法将未来现金流转化成资产的现值。什么是净现值呢?净现值=未来报酬的总现值-建设投资总额。其中计算未来报酬时,我们需要引入贴现率的概念,不同资产贴现率的计算方法略有不同。具体计算方法可见下图。

以公司为例,通常用加权平均资本成本来计算贴现率,而加权平均资本成本代表某个具有股权或者债券公司的融资成本。话说回来,理解具体细节并不重要,重要的是知道资金的运用是有成本的,将一笔资金投资到股票中,你的成本是将其投资到房产、区块链资产中可能赚到的钱,这里有机会成本。因此,资产的净现值代表了当下投资者愿意为未来从投资中获得的现金流支付的价格。

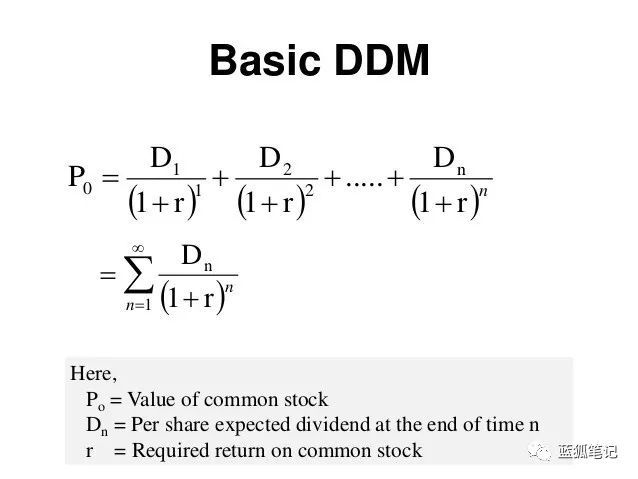

股息贴现模型:股息贴现模型的理论依据是公司股票价值相当于其未来股息支付总额。以此对一家上市公司进行估值,以计算其现值。此模型的计算结构与贴现现金流模型相似,具体方法可见下图。

值得注意的是,在股息贴现模型中,资产的贴现率取决于公司股权。和其他模型一样,股息贴现模型也有缺陷。比如,公司通常不会线性增长他们的股息,如回报率大于增长的话,该模型的结果将是负值。在这里也一样,具体细节并不重要,重要的是通过未来的股息流中计算资产的净现值。

相对估值模型

与绝对估值模型不同的是,相对估值模型通过与其他类似投资进行比较来评估资产的价值。常见的评估模型有:市盈率(股价/收益),股息率(每股股息/股价)等。

这里的结论是,对于同一行业规模相似的公司,关键指标之间的比率可以用来衡量各自的估值。举个例子:如果A公司的股票的市盈率是15倍,那与之相似的B公司股票的市盈率也应该是15倍。同样,这里也会有一些例外情况,比率可能具有误导性,但相对估值模型是一个非常有用的工具。

区块链资产的估值模型

传统的估值模式并不适用于区块链资产,因为加密货币和股票、债券或房地产等传统资产都不一样。区块链资产不存在现金流、股息支付或可估算的终端价值。

区块链资产的绝对估值模型

对于区块链资产,没有放之四海而皆准的估值模型,因为token常属于不同的类别,具有不同的用途。但有一种方法可能有助于思考如何对一种区块链资产进行总体估值。这种模型本身不应被用作投资的理由,但它有助于理解驱动某种区块链资产价值背后的因素,以及到底什么是重要的。

费雪交换方程(货币量论)货币模型:费雪模型对加密货币的估值很有用,它试图测量某个区块链项目能为该项目的用户带来的价值,然后将该值与token的供给和流通速度联系起来,从而得出单个token的价值。Chris Burniske曾写过文章,将此模型的变体应用到加密货币估值上。

费雪模型是一个计算货币供应、流通、物价和各类商品交易总量的宏观经济模型。该模型中,有两个主要的变量作为货币量理论的构建块(货币供应的增加引起物价上涨)。

MV = PQ

* M:在一个经济体中,货币的平均供应量(在数字货币中,代表Token的供应量);

* V:货币(或者Token)的流通速度;

* P:价格;

* Q:各类商品的交易总量。

给定初始条件,可以算出M的值:M = PQ/V。Chris Burniske解释道:P并不代表区块链资产的价格,它代表的是由某个区块链体系内能产生的服务的单价。

举个例子,在Filecoin中,P代表的是在filecoin网络中,每GB存储所需要的价格。Q代表的是,在Filecoin网络所供应的存储资源的数量。如果将Filecoin网络比作一个国家,那么P * Q代表Filecoin网络能提供的“GDP”,即Filecoin体系内能产生的服务和商品总量的价值。幸运的是,区块链投资者可以利用区块链技术(透明而不可篡改的账本)来追踪和查看一个项目的“GDP”。

总结一下,使用此模型来评估区块链资产的价值主要分为以下步骤:

* 计算某种Token的供应计划(多少token在什么时候会被释放到市场中);

* 估算加密货币能达到的市场份额以及S型采用曲线的阶段;

* 预测该区块链资产的流通速度;

* 找到某个合适的折现率以计算区块链资产的现值。

该方法也有不足之处:

* 一个模型不应该仅仅是纸上谈兵,区块链资产流通速度因为缺少数据难以计算,而合理的贴现率同样不易获得。

* 链上发生的交易可以利用“GDP”表示,但是交易所之间的套利行为会影响“GDP”的计算。

* 实际交易的Token数量占总供应量的百分比也不确定,而在股份权益证明共识机制下的区块链资产一定程度也会减小了波动。

* 还有很多其他相关的问题,比如流通速度与其他变量的相关程度,如何对分叉币进行估值,等等。

区块链资产的相对估值模型

在未来,我们可能使用合适的相对估值模型来评估区块链资产的价值。然而,目前此领域还没有令人信服的模型。

以下是一些可能有助于比较区块链资产价值的指标:

* 交易的网络价值比率:它用来衡量加密货币市值相对于每日链上交易的美元价值。

* 每秒交易数量:任何一种加密货币都希望被更多的用户接受和使用,因此每秒交易数量是一个可以参考的指标。

*其他基本面信息:具体到某种区块链资产,它的价值取决于:

1.有多少用户持有的加密资产超过某个阈值(比如有多少用户持有超过1000美元的比特币);

2.资产的集中化情况(比如,前1%的大户持有多大比例的该资产);

3.区块链资产的发行情况和持有者是否愿意锁仓不交易该资产。

* 挖矿的利润:理解在该资产中是如何挖矿的以及挖矿的利润有助于理解该资产的所有权结构。

* 交易所成交量:可以在哪些交易所交易该资产,以及各个交易所的交易量。

结论

想要创建一个合适的区块链资产的估值模型任重道远,我们非常期待区块链资产估领域的后续进展。未来某个区块链资产的价值将与其使用的激励、分配和定位模式密切相关。每一种模型都应该拥有其独立的估值模型,而不是一个放之四海而皆准的估值模型。

责任编辑:售电衡衡

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海

-

探索大数据 区块链实现与能源互联网良好契合

2020-06-09区块链,电力行业,能源互联网 -

基于区块链的含安全约束分布式电力交易方法

-

区块链在能源交易与协同调度的应用前景:提升电力交易的自由度和实时响应效率

2019-11-04区块链在能源交易与协同

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海 -

大数据产业园四处开花

2019-03-05大数据产业园

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

全国人大代表、贵州六盘水市市长李刚:借力大数据综合试验区 建设六盘水5G示范城

2020-05-27大数据,5G,电力,六盘水,物联网 -

融媒体平台建设及县域融媒体平台软件系统

2019-04-03融媒体平台