全球首个区块链跨境汇款服务上线,去中心化后的利与弊

6月25日,蚂蚁金服宣布港版支付宝AlipayHK上线全球首个基于区块链的电子钱包跨境汇款服务。马云也现身香港,与香港财政司司长陈茂波等一起见证全球首个基于区块链的电子钱包跨境汇款服务上线。

中国香港AlipayHK及菲律宾持牌电子钱包GCash将率先分别在中国香港和菲律宾推出该服务。AlipayHK的用户可以用手机向菲律宾钱包Gcash实现基于区块链技术的转账。跨境汇款因涉及多方机构,流程复杂,一直有到账时间不稳定、退款要更久、转账有时间地点限制。使用区块链技术后,跨境汇款也能像本地转账一样实时到账,24小时不间断、省钱省事、安全透明。

渣打银行成为AlipayHK核心伙伴银行,支援其崭新推出、以区块链技术为基础的跨境汇款服务。渣打银行将为AlipayHK及GCash提供结算服务,并提供即时外汇汇率和流动性,以支援两个持牌电子钱包之间的即时款项转账,让客户以优惠的汇率和相宜的交易费,数秒间完成中国香港和菲律宾两地之间的汇款。

即日起,AlipayHK用户只需要在电子钱包内做几步简单操作,款项就会在数秒内转达GCash用户的电子钱包内。并且在服务试行的前三个月内,还可享受手续费豁免。

庞大的汇款市场

资料显示,菲律宾2017年是全球第三大接收汇款的市场,金额高达330亿美元,汇款服务对菲律宾家庭来说都非常重要。据世界银行统计,全球跨境支付规模以年均5%速度增长,2016年已达6010亿美元,中国有望超越巴西成为既美国和欧元区之后的第三大支付地区。然而,目前跨境汇款的成本高昂,平均每个汇款人的所承担的手续费率达7.68%。

传统汇款流程复杂

1、在接到汇款需求之后,机构要先进行反洗钱核查以及身份核验,收取资金以及相应费用,再开始处理汇款人的请求。需要人工填单搜集信息,反洗钱体系审核掌握的信息有限,银行保密级别很高,很难做到信息共享,这就导致了可靠性存疑。

2、在转移环节,由于不是所有的银行都加入了Swift联盟,银行或者汇款机构只得采取两种渠道进行跨进资金转移,对于Swift成员,可以利用SWIFT网络,对于非会员只能通过当地的代理银行进行汇款,承担高昂的电汇费用。同时,信息流和资金流要经过多个机构,导致延迟现象严重,出错率高。而后果则是由汇款、收款人去承担。

3、收款人收到通知,并去往银行或者汇款机构。如果是如西联汇款等汇款机构的话,就要求收款人亲自去。

4、银行或者汇款机构进行身份核验。就是要证明你妈是你妈的节奏。

5、收款人智能以当地货币获得汇款。不能灵活变通,可能涉及多次汇款,导致进展缓慢。

6、根据当地监管政策,银行或者汇款机构有时需要向监管层提交包括交易细节在内的报告。提交给监管层的报告有复杂的业务要求,且成本高昂。

区块链带来的效益

1、减少时间,典型的比特币转账只需要差不多10分钟就能被区块链网络确认。目前,向国外汇款需要一到两天的时间才能到账。

2、节约成本,国外的汇款通常要收取交易的5%的佣金。发送银行、接收银行和结算的中央银行都要从中收费。而区块链避免了这些中间机构,从而显着降低成本。

3、建立一个可靠的、中心化的第三方机构需要庞大的服务器成本和维护成本等,并且一旦受到攻击可能影响整个系统的安危。去中心化方式在省去了这些成本的同时,其系统的每个节点均存储有一套完整的数据拷贝,即便多个节点受到攻击也很难影响整体系统的安全。因此对去中心化模式而言,其本身的价值转移成本及安全维护成本都相对较低。

区块链的弊端

以上的成本仅对提供服务的机构而言,如果包含整个基础设施的费用,其社会成本则急剧上升。

1、区块链系统需要大量"矿机"保障系统的安全运行,交易处理会消耗整个网络的算力和能源;分布式存储也会大量占用众多节点的带宽和设备。

2、尽管区块链技术确实能够在内部逻辑和运行方式上较好的保障数据安全,但仍难以抵挡黑客对外部设施如用户电子钱包、交易平台等的攻击,且匿名机制使得用户的货币被盗后难以获得法律保障。

不同国家之间还存在文化、政治、宗教等因素的差异,类似区块链技术这一去中心化、去信任化的模式是一个非常有吸引力的解决方案,但是具体的技术路线和实践效果仍然有待观察和检验。

责任编辑:售电衡衡

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海

-

探索大数据 区块链实现与能源互联网良好契合

2020-06-09区块链,电力行业,能源互联网 -

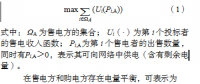

基于区块链的含安全约束分布式电力交易方法

-

区块链在能源交易与协同调度的应用前景:提升电力交易的自由度和实时响应效率

2019-11-04区块链在能源交易与协同

-

5大重点任务11个重点细分 河北加快构建省级能源大数据中心

-

中国首个100%利用清洁能源运营的大数据产业园投运

2020-07-21清洁能源,清洁能源消纳,青海 -

大数据产业园四处开花

2019-03-05大数据产业园

-

能源互联网注入数字经济新动能 电力大数据实现更多价值

2020-07-21能源互联网,电力大数据,电力企业 -

全国人大代表、贵州六盘水市市长李刚:借力大数据综合试验区 建设六盘水5G示范城

2020-05-27大数据,5G,电力,六盘水,物联网 -

融媒体平台建设及县域融媒体平台软件系统

2019-04-03融媒体平台