中国风电行业 乘势而上,风起云涌

风电发展趋势不可逆转。经过 10 年的快速发展,风能行业正在面临几个短期 制约:1)电网限电; 2)补贴资金不足; 3)潜在的政策不确定性,以及 4)项 目扩张审批收紧。在中国能源结构长期调整趋

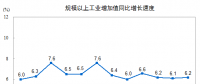

“十三五”期间风电装机增长放缓。受限电,项目审批及并网收紧以及风电上网 电价下调影响导致风电项目回报降低,我们预计风电运营商对新建风电场的兴 趣将有所减弱。我们预计新增装机在 2017 - 2019 年间较为平均分布,并保持 每年 20GW 以上的相对稳定的规模。 我们预测 2017/2018/2019 年新建风力 发电量分别为 23.0 / 23.0 / 22.0 吉瓦,与往年相比,没有新增装机增长。

长期增长前景将在 2021 年开始显现。根据我们对“2016 - 2030 年能源生产和 消费革命战略”的政策解读,我们认为可再生能源将是实现 2021 年后增量电 力需求的主要来源,这将显著释放长期风力发电增长潜力。 我们的基准情景 分析显示,2021 到 2030 风电装机规模可达 31.6-37.9 吉瓦,年均复合增长率 为 4.3%。 除特高压输电之外,我们认为火电调峰是实现可再生能源消纳以及 长期风电增长的另一个关键。

绿证:不是威胁,而是对可再生能源的支持。我们认为市场对于政策的不确 定性太过于恐慌。我们相信绿证不是威胁,而是对可再生能源的支持。 我们 认为,将可再生能源电力附加补贴资金直接切换成绿证补贴并不可行。我们预 期可再生能源电力附加资金和绿证将在过渡阶段长期共存,而绿证将作为现有 补贴资金的辅助来源,直到可再生能源实现平价上网。

华能新能源是我们的首选。根据我们对市场趋势的判断,我们认为风电行业将 面临短期新增装机增长放缓,因此,我们认为风电行业 2017-2018 年的板块 图现将与大市同步。对于风电板块的相关股份,我们首次覆盖华能新能源 ,龙源电力和金风科技。 我们下调了 华电福新评级至持有。在风电行业中, 我们的板块首选是华能新能源,我们青睐其纯风电运营特点以及优先策略性布 局于 4 类风资源区。龙源电力也属我们的板块推荐,我们偏好其中国最大的 风电装机容量,同时具备国企改革潜在红利。

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

通用电气(中国)有限公司燃气发电部市场总监王铁成:先进的燃气轮机联合循环发电

-

广东省首个海上风电项目已完成工程总体进度56% 首台风机准备并网调试

-

发电量6.3万亿千瓦时!2017年12月能源生产统计出炉,风电、光伏发电量同增25.7%、46.8%

-

通用电气(中国)有限公司燃气发电部市场总监王铁成:先进的燃气轮机联合循环发电

-

抢先看|2017年发电量62758亿千瓦时:火电发电量46115亿千瓦时 同比增长4.6%

-

大唐发电与大唐环境产业公司签署脱硝特许经营合同