抢装推动2019风电新增装机提升 分散式风电市场将迎爆发

1、上半年板块表现回顾截至2018年5月29日,电力设备新能源板块较年初下跌14 1%,沪深300指数较年初下跌6 2%,电力设备指数跑输沪深300指数-

2018年3月,国家能源局发布《2018年度风电投资监测预警结果的通知》。根据对各省(区、市)2017年风电开发建设和运行状况的监测,甘肃、新疆(含兵团)、吉林列为红色预警区域。内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。其他省(区、市)和地区为绿色预警区域。17年被列为红色预警区域的内蒙古、黑龙江、宁夏三省解禁,将可以恢复风电项目投资建设。三省装机只要恢复到红色预警前的常规水平,新增装机就至少会有3GW的同比增量。

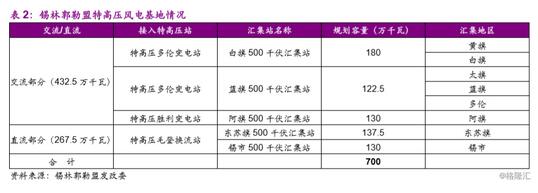

2018年对内蒙并非常规年份,7GW能源基地项目大部分将在年内开工建设。近期,内蒙古自治区锡林郭勒盟政府公布,特高压外送7GW风电建设项目全部获得核准,总投资约521.70亿元。基地所发电量通过锡盟—济南特高压交流通道和锡盟—泰州特高压直流通道输送至华北电网和华东电网消纳。目前,7GW项目各建设单位正在办理开工前的相关报建手续,部分项目已经启动招标。

2017年6月,国家能源局下发《关于加快推进分散式接入风电项目建设有关要求的通知》,要求各地严格按照“就近接入、在配电网内消纳”的原则,制定本省(区、市)“十三五”时期的分散式风电发展方案,向全社会公示。2018年4月,国家能源局印发《分散式风电项目开发建设暂行管理办法》,鼓励开展商业模式创新,吸引社会资本参与分散式风电项目开发,同时,鼓励开展分散式风电电力市场化交易试点。

随后陆续有河南、河北以及山西等省份相继发布、公示了分散式风电“十三五”规划,三省合计规模约7.4GW(河南2.1GW,河北4.3GW,山西1GW)。后续未发布的省份将会继续公布分散式风电规划,预计平均规模在1至2GW。2018年由于分散式风电刚起步,部分政策、流程尚未完全理顺,预计全国分散式风电新增装机1-2GW,后续年份有望达到3-4GW。

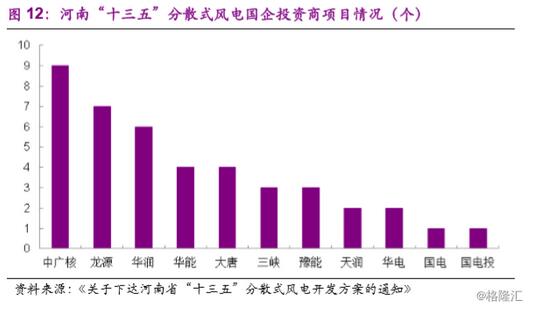

由于预期分散式风电会和分布式光伏类似,不发生弃电,从而保证投资收益的稳定,并且单个项目总投资相较集中式风电大大减少(平均约在1亿元左右),各类民营资本涌入分散式风电的开发成为趋势。以河南省公布的项目为例来看,河南省“十三五”分散式风电开发方案文件中共有124个项目,其中业主为五大四小等国有投资商的项目有42个,占比34%,合计容量79.7万千瓦,占比38%。相比集中式风电以国有电力投资商为主导的局面,分散式风电已经显露出民营资本活跃的迹象。

整体来看,我们预计解禁三省、尤其是有大规模能源基地的内蒙,2018年新增装机将有5GW以上的增长,而分散式风电将贡献1-2GW的新增装机,2018年全国风电新增装机将达到25-26GW,同比增长30%以上。

2.3、抢装推动2019年新增装机进一步提升

2019年行业装机存在三大外部刺激因素:风电上网电价下调、预期的新疆和甘肃红色预警解禁以及市场化交易推动分散式风电爆发。

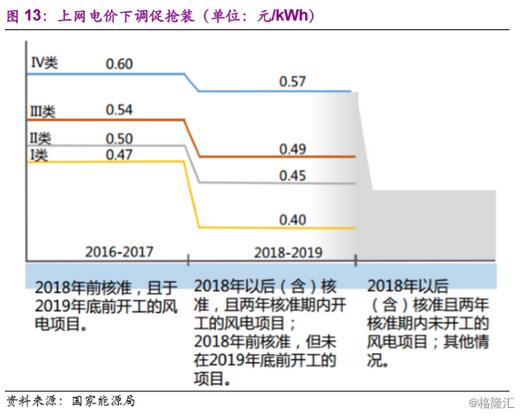

根据能源局风电电价调整方案,2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目,若2019年底前仍未开工建设,将执行2018年标杆上网电价。从调整幅度看,2018年电价较2016年下调10%-15%,下调幅度远超上次调整。

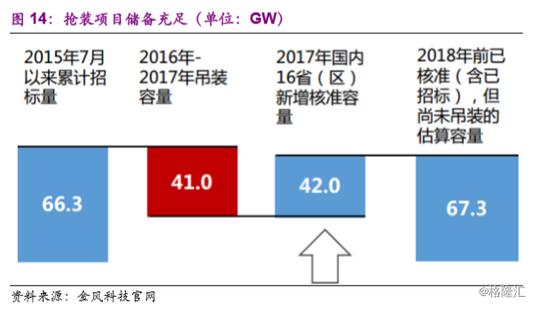

从核准和招标储备来看,共计67GW的项目适用于2016年核准电价和开工要求,若在2019年底前开工建设,可享受2016年的电价,存在较强的抢装需求。虽然能源局要求风电场在2019年底开工建设而非并网,但在弃风率持续改善、风电场盈利能力强的背景下,我们认为运营商会有比较强的动力尽快并网。对标同样有抢装因素的2015年30GW的新增装机量,预计2019年集中式风电场新增装机规模有望达到28-30GW。

责任编辑:小琴

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

“新疆三峡”——阿尔塔什水利枢纽大坝填筑突破2000万立方米

2018-06-11新疆三峡 -

大藤峡泄水闸首个坝段Ⅰ区浇筑到顶

2018-06-11大藤峡水利枢纽工程 -

新中国水电发展历程