电新周报:光伏价格企稳,风电与电动车长期价值可期

行情回顾:

电气设备板块全线下跌,新能源汽车回调较大

电气设备板块报收4353.47,上涨2.52%。上证综指报收2831.18,上涨3.06%;深证成指报收9326.97,上涨4.66%;沪深300指数报收3492.69,上涨3.79%;创业板指数报收1618.46,上涨5.01%。子版块方面,电站设备版块上涨4.64%;输变电设备版块上涨2.49%;风电版块上涨4.55%;光伏版块下跌-0.13%,跌幅最大;核电版块上涨1.27%;新能源车版块上涨5.64%,涨幅最大。

投资建议

电气设备上周出现反弹,但涨幅低于上证综指和沪深300指数。其中新能源汽车大涨5.01%,超过三大指数的涨幅,光伏板块负面情绪仍在延续,微跌0.13%,风电板块则出现较大幅度反弹,推荐风电、新能源车、工控子版块。

新能源:本周光伏板块继续走弱,政策的负面影响仍在发酵,但我们也观察到产业链价格基本企稳。硅料、硅片和电池片价格都与上周持平,组件受供需差影响未来仍将持续缓跌。建议关注龙头公司,推荐隆基股份,正泰电器。

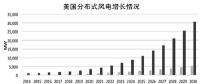

风电板块出现反弹,龙头标的均有较大涨幅,我们认为风电行业今年反转的确定性较高,未来也将维持行业增速,建议积极配置风电版块,推荐天顺风能,金风科技。

新能源车:本周中汽协发布2018年6月新能源汽车产销量数据,产销量分别为8.6万辆和8.4万辆,同比分别增长31.7%和42.9%,环比减少10.6%和17.5%。6月产销量环比略有下降,但同比仍保持增长。分类别看,乘用车仍保持强劲势头,销量达7.3万辆,同比增速为70%,环比增速为-12.4%。商用车销量1.1万辆,同比增速为-29.9%,环比增速为-40.3%6月份,纯电动汽车产销量分别为6.4万辆和6.3万辆,插电混动汽车产销量分别为2.1万辆与2.2万辆。截至今年6月,新能源汽车累计销量41.2万辆,同比增长达111.6%。今年上半年累计产量达41.3万辆,同比增速达94.9%。

而乘联会数据显示,6月份A00级纯电动乘用车占比33.56%,较5月的61.25%出现大幅下降,A0级和A级占比由5月的12.46%和25.75%分别提升至25.33%和40.68%。补贴新政下乘用车向高端车型转化的趋势进一步加快。

推荐杉杉股份,当升科技,中科电气,星源材质,创新股份。

电力设备:传统电力设备受到电站和电网投资增速下滑影响,短期投资机会有限。细分版块中,工控行业在我国工业化进程加快,产业升级,步入智能制造装备快速成长期的大背景下,有着巨大的潜力。国内工业自动化企业在成本、定价、分销、细分市场扩展、个性化服务等方面具备灵活性上的比较优势,逐渐在OEM细分领域取得优势,进口替代将带来巨大市场空间,建议关注工控领先公司,推荐信捷电气、汇川技术。

本周组合

天顺风能、金风科技、正泰电器、杉杉股份、当升科技、信捷电气

风险提示

行业发展不及预期;政策落地不及预期;市场竞争激烈,导致价格下降。

责任编辑:小琴