风电即将迎接平价新时代 谁才是行业最后的坚守?

呼唤多年的风电平价上网,即将到来。

四年前,2014年12月3日,国务院在发布的《能源发展战略行动计划(2014-2020年)》通知中提出,到2020年,我国风电装机将达到2亿千瓦,风电与煤电上网电价相当。

2016年12月10日,国家发改委在发布的《可再生能源发展“十三五”规划》的通知中明确提出,到2020年,全国风电并网装机确保达到2.1亿千瓦以上,风电项目电价可与当地燃煤发电同平台竞争。

国家发改委能源研究所可再生能源中心研究员时璟丽清晰的记得,虽然平价的目标是2016年提出来的,但是平价真正成为一个特别热的热词,是从今年开始,大家都在讨论。

事实上,风电刚开始兴起之时,所有风电人都明白,平价上网那天迟早会来。只有实现平价上网,新能源行业才能真正发展起来,才能从根本上形成与化石能源竞争的优势。

2018年5月18日,国家能源局印发《关于2018年度风电建设管理有关要求的通知》,并随文下发《风电项目竞争配置指导方案(试行)》,明确推行竞争方式配置风电项目。

一个新时代就此开启。

1、风电要断奶

我国为推进能源领域的革命,促进能源转型发展,建立清洁低碳、安全高效的现代能源体系,一直在不遗余力的支持新能源发展。

以2016年为例,据彭博新能源财经估算,在不考虑消纳的情况下,如果包括第七批可再生能源补贴目录,中国可再生能源基金年度支付需求超过1000亿人民币。

当前我国风电产业发展规模不断扩大,根据可再生能源学会统计,2017年,全国新增并网风电装机1503万千瓦,累计风电装机容量达到1.88亿千瓦,其中,并网容量达到1.64亿千瓦,占全部发电装机容量的9.2%。虽然国家曾多次下调风光补贴水平,但补贴总额仍然跟随装机规模持续急剧扩大。

经过三十年的发展,中国的风电产业已经长大了。在电价退坡下降的大趋势下,风电平价上网已成为整个行业不得不面对的现实。

531新政给所有光伏人头上浇了一盆凉水,显示了国家对新能源产业去补贴的决心,这也为风电行业敲响了警钟。

CWP2018开幕式上,中国可再生能源学会风能专业委员会秘书长秦海岩表示:

今年风电招标单价有的低至0.2元~0.3元/千瓦时,较之多年前0.8元/千瓦时的水平降了一半还多。风电现在已经具备了与火电等传统能源竞争的能力。所以,风电行业该断奶就要断奶,一个行业不可能永远靠补贴生存,一个靠补贴的行业永远做不大,也走不远。

事实上,行业内一些企业已经在部分地区提前实现了平价上网目标。远景集团创始人兼CEO张雷表示:

远景能源在风速五米左右(5米/秒)的地区,已经可以做到发电成本和火电基本持平,在西北等风力资源相对丰富的地区,甚至可以做到低价上网,目前国内起码50%以上的地区,是可以实现平价甚至低价的。

2、信心动摇的开发商

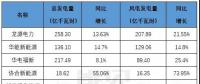

据国家能源局发布数据显示,今年上半年风电新增装机753万千瓦,同比增长25.29%,增速创近三年新高。受益于此,国内开发商上半年业绩喜人。

国内各大风电开发商公布的风电发电量等经营数据显示,前6月发电量增速明显,风力发电量尤其强劲,同比增幅在15-30%,其中协合新能源同比增长超过73%。

2018年上半年发电量(1-6月)

风力发电成本较为固定,发电量增加带来的收入大部分将转为净利润,从而带来较高业绩增长,业内估计上半年开发商同比发电利润增速超过20%。

然而,政策明确2019年推行竞争方式配置风电项目后,未来行业形势有可能面临巨变。

风电开发商多为国字头企业,若2019年1月实施竞价,其收益将大大受损。

对开发商而言,如果光伏发电收益低,就去开发风电;如果风电收益不及预期,再去开发其他电力。央企的投资回报要求决定了他们的开发方向和开发规模。

况且随着国务院国资委要求中央企业降杠杆力度加大,各央企、国企为了严控债务风险,进一步降低资产负债率,减少项目投资势在必行。

而竞价上网虽然会加速平价上网的步伐,但是对行业企业的冲击在所难免,开发商首当其冲,宏观环境的改变叠加行业规则的重写,一些专业能力欠缺的开发商,面对风雨如晦的2019年,信心开始动摇。

3、谁是最后的坚守

整个行业“断奶“之前这段时光,成了部分开发商“最后的狂欢”,这些企业希望在2019年竞价之前尽量做大规模。

但是为了应对未来不确定的风险,开发商并没有调低投资回报预期,有些开发商甚至调高了,部分开发商表示不接受IRR低于10%的项目。华能新能源股份有限公司副总经理何骥表示:

现在国内风电行业形势发生了很大的变化。环评、水保、土地、林地等各方面的要求都在不断提高,占地赔付等非技术成本也在不断增加。在这种情况下,我们需要对一个项目资源以及建成后的经济性进行重新分析。

另外,受国家去产能政策影响,整个工业原材料成本在不断高企,风机的原材料成本也在不断高涨,设备厂商只能选择被动承受。远景能源副总裁兼首席产品技术官王晓宇坦言:

现在的问题是整个行业的不理性和失控,包括原材料成本上升,现在原材料价格上涨幅度不是5%-10%,而是10%-20%。

一同煎熬的还有风机零部件供应商,他们更小、承压能力差,但相较而言也更灵活,如果行业真的进入寒冬,他们选择离开,沉没成本不像整机厂商那么大。

所以,行业转型之际,整机厂商必须坚守行业,挑起重担。远景能源副总裁兼营销体系负责人田庆军表示:

当开发商把压力传递给我们的时候,我们传递不下去,只能自己消化掉,整个行业的压力都压在了整机商身上。

关键时刻,整机厂商不能退。但前路在何处?田庆军说:

整个行业的整机商都在面对短期之内基本没有收益的状况,所以我们只能是砥砺前行,不断进行技术创新,努力降低成本。

技术创新,整机厂商一直在筚路蓝缕,以启山林。“山林”未来能有多大规模,核心还是在于开发商。

开发商作为风电产业的发展龙头,应该在技术引领上发力,技术驱动新能源产业可持续发展,利用市场的无形之手,引导风电技术进步带来度电成本下降的价值。远景集团创始人兼CEO张雷认为:

未来风电不仅面临与火电的竞争,还要与光伏竞争。补贴退坡是一记警钟,告知产业应该走出过去的认知误区,不再一味使用蛮力,而应该利用智力和算力解决面临的挑战。

时璟丽也很认同这个观点,作为行业观察者和研究人员,她在持续开展风光去补贴滚动性研究。她表示,风电要实现平价上网的目标,技术进步将是很重要的根基。保守预期的情况下,“十三五”后半段,陆上电价潜力至少能够达到10%,如果再解决政策实施的问题,电价下降潜力可以达到20%左右,而实现这些目标,技术关键点在于整体发电效率的提升。

4、看好风电未来

尽管整机商面临诸多困难,但持续的技术创新和越来越低的度电成本,是整机厂商坚守风电产业、依旧充满信心的底气所在。

田庆军表示,风电平价上网是必然趋势,近年来技术创新下度电成本持续下降。塔筒更高、叶片更长、风电场设计不断优化、数字化智能化程度越来越高、运营更加精细,带来的结果是风电场整体投资成本的下降以及发电量的明显提升。田庆军说:

现在5米/秒的风资源区,度电成本和过去6米/秒的风资源区的度电成本基本相当。当前内蒙风电的度电成本可以做到两毛钱,比当地脱硫燃煤标杆上网电价还要低。

机组价格和发电量,是对度电成本影响最大的两个变量。当两个变量进入到当下的区间,行业测算发现,期盼已久的两个增量市场——海上风电和分散式风电,终于开始步入可以规模启动的时间节点。

近年来海上风电发展热度逐步升温,目前已经完成了近300万千瓦装机容量,按照现在的发展速度,行业预计到2020年可以如期完成500万千瓦装机、1000千瓦开工建设量的“十三五”规划目标。

分散式风电也为风电产业发展开拓了新的空间。2018年被称为分散式风电元年,今年国家相关部门陆续发布了多项支持分散式风电开发的文件,地方政府也陆续出台了分散式风电的发展规划。据统计,2018-2020年仅河南、河北、山西三省分散式建设规模已超7GW。王晓宇表示:

分布式风电面临的主要是调度的问题,这就需要能源物联网来解决,将特定的分布式风机群接入云端,构造可以集中调度的虚拟风电场。一方面可以解决调度问题,另一方面还可以提供调频增值服务。

此外,风机质量的可靠性也是影响项目度电成本的一个核心变量,如果风机质量出现问题,此前的项目经济模型测算就会成为一张废纸。王晓宇说:

每个地方的风速都不一样,对发电量的评估很难有统一的标准。但有一个最起码的标准是风机的安全可靠性,远景是业内唯一一家迄今为止避免倒塔失火重大安全事故的整机厂商。

电力体制改革的不断深入,也为整机厂商的坚守注入了信心。

今年《可再生能源电力配额及考核办法(征求意见稿)》已经接连出了两稿,历时多年的可再生能源配额制有望尘埃落定。

这必将进一步促进可再生能源消纳,尤其利好度电成本占优的风电。田庆军表示:

希望配额制的出台能真正落到实处,继续深化电力体制改革,整个风电行业才能健康有序发展。随着电力体制改革进程的不断推进和市场化交易规模的持续扩大,未来将会有越来越多的风机接入电网,那时才会迎来风电真正的春天。

责任编辑:仁德财