2017年中国弃风限电改善有限 周期底部或将维持

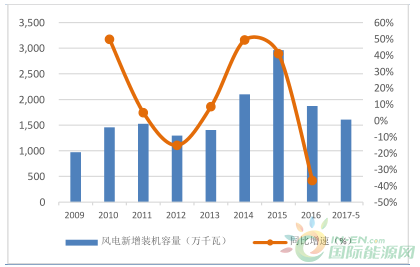

受到2016 年标杆电价下调影响,2015 年国内风电行业抢装明显,当年实现新增装机超30GW,同比增50%以上。而 2016 年国内新增装机不足 24GW,其中华北、华东地区风电新增装机增长明显,华东占比提升7

受到2016 年标杆电价下调影响,2015 年国内风电行业抢装明显,当年实现新增装机超30GW,同比增50%以上。而 2016 年国内新增装机不足 24GW,其中华北、华东地区风电新增装机增长明显,华东占比提升7 个百分点至 20%。而西北地区大幅下降 8 个百分点至 26%,体现了装机区域向中东部和南部转移的趋势。

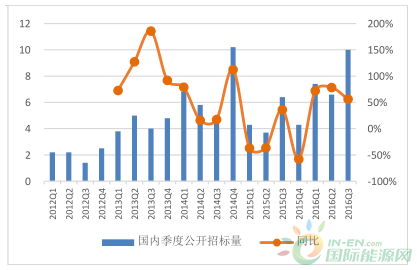

2016 年前三季度累计招标量为 24GW,较去年同期增长68%,创历史新高。而对比 15年的抢装现象,14 年同期的招标量仅为17.3GW,而14 年全年的招标量也仅为27.5GW,与今年相比明显较弱。主要原因是区域电力企业及火电企业由于火电受限,同时风电成本下降投资回报率合理,转型发展风电所致。

风电新增并网容量

国内季度风电招标量

2016年风电订单创新高,会显著改善企业的盈利水平,但是决定行业估值的核心因素在于对风电行业长期投资预期,而预期的改善受成本下降及弃风率改善的影响。去年至今的弃风率下降主要还是由政策主导的省网区域间电力调度,例如新疆哈密地区的风电通过特高压线路送往河南,但是这种弃风率的下降受制于两点,一是特高压网架的输送能力始终有限,而特高压线路的落地还需要时间,二是并无真正的用电需求拉动,电力 供给过剩趋势已经比较确定。所以认为当前弃风率改善的压力较大。虽然短期内风电成本已经有所下调,IRR 水平也能维持,但弃风限电的核心制约没有得到改善,短期而言估值很难出现大幅修复,长期应 关注风电成本的下降对行业基本面的改善。

国内风电弃风率(%)

风电平均利用小时数(h)

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网