独家重磅 | 风电“黄金十年”竞争格局变量图:7大变化9大趋势!哪些企业,如何排名,谁的市场?

13年前,时任国家发改委能源研究所所长的李俊峰在《风力事在中国》一书中曾预测全球风电大发展最终还是要看中国市场。 彼时,他在与友人茶余饭后的闲聊中不免自嘲:风电那是丹麦人搞的,你们就当我讲一

13年前,时任国家发改委能源研究所所长的李俊峰在《风力事在中国》一书中曾预测全球风电大发展最终还是要看中国市场。

彼时,他在与友人茶余饭后的闲聊中不免“自嘲”:风电那是丹麦人搞的,你们就当我讲一次中国的童话吧。

(李俊峰)

而10余年间,李俊峰的预言早已变为现实。无论是新增装机,还是累计装机,中国市场早已冠绝全球。

凛凛秋风今又是,然而换了人间。10多年里,金风科技、东方电气、联合动力、明阳风电等中国本土企业迅速崛起,互为竞争。

中国也出现了一大批为风电事业倾尽心血的企业家,金风科技的武钢、远景能源的张雷,还有明阳风电的张传卫、原国电联合动力总经理谢长军、已经退休的史鹏飞、中国风能行业协会秦海岩……十多年过去,很多企业家和专家们仍然在为风电行业的发展呕心沥血。而这个行业也为数十万从业者提供了生计、尊严和发展的希望。

这个市场给予了我们的记忆烙印都是如此深刻:

这里的风电产业曾经一穷二白,但群雄并起迅速燃起战火,最火爆的时候,这里的整机商曾经达到80家以上!

这里曾发生强烈的价格战,比如在2011到2012一年多内,风机整机价格从2008年时最高的6500元/千瓦狂降到了3700/千瓦!

在这里,国产化率的相关政策的出台曾间接导致外资制造商在国内市场的收缩,亚洲最大的风机制造商苏司兰更是在2012年黯然退出中国市场。这里本土企业的迅速崛起与各种“打法”,也曾让各种来头的企业“水土不服”,结果是让不同的资本都一起“受伤”。

这里有企业迅速崛起也迅速陨落!

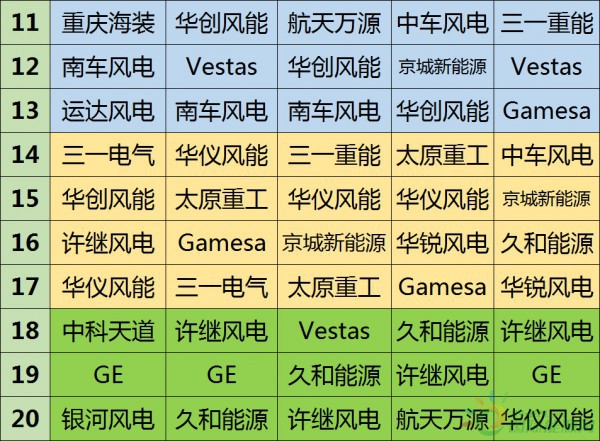

2016国内市场整机制造商排名

时过境迁,中国对于全球风电产业的贡献已自不待言。2008-2015年,我国风电累计装机容量均保持在20%以上的增速,增速迅猛。2016年增速略有放缓(15%)。据国家能源局的数据,2017年上半年,全国风电新增并网容量601万千瓦,继续保持稳步增长势头,到6月底累计并网容量达到1.54亿千瓦,同比增长12%……

这到底是个怎样的市场?中国风电十年风云,竞争格局到底发生了哪些巨变?若要在全球市场与西门子、GE等跨国巨头针锋相对,本土企业是否能有胜算?

一、风电“黄金十年”竞争格局7大变化!

时光不复,10年不再!若要细说风电格局的细节,挺难。先看一张风电头条精心制作的图表,我们从中可以看出整个风电行业竞争格局的大变化。

(风电头条制图,禁止单独转载使用,需标明来源)

变化1——外资曾经垄断整个市场。

我们没有做2007年前中国市场风电整机商排行,但整体概括的话,2007年前,外资在中国市场可谓意气风发,几乎没有“像样”的竞争对手。比如,2004年~2008年5年中,外资风电基本占据了中国风电市场的半壁江山。

变化2——本土企业逐步崛起。

2007年前后,中国本土风电企业加速崛起,10年时间,竞争格局“反转”, 在中国风电市场份额前十名的排名中,中资企业逐渐占据大多数。特别是2013年后,前十名的排名中已难觅外资风电的身影。

变化3——外资风电败走中国。

特别是在2012年前后,就在装机量一路飙升的同时,曾经一统天下的外资风机制造商的市场份额却直线下滑,由最高的75%下降至10%,而取而代之的,正是中国本土的风机制造商。到2014年年底,内资厂商在中国新增风电装机容量中的份额已经超过98%,外资厂商的份额则降到了令人惊讶的2%以下。

在产能过剩、并网受限、弃风严重、设备价格下跌、质量问题频发等诸多不利因素的冲击下,整个风机制造行业陷入困境。而在各种“退出”、“收购”传闻及“瘦身”消息的渲染下,外资风电的处境之尴尬不言自明了。

变化4——金风科技一骑绝尘。

(金风科技董事长武钢)

在过去10年的排行中,金风科技7次稳坐头把交椅,另外3次也居于第二。如此成就,至今无人能越。从市场份额及排名变化来看,最近几年中国风电更是出现“一超多极”格局日益显现。去年,远景能源、明阳风电、联合动力座次发生变动,近期颇受关注的华创风能时隔五年再次杀入前10位。

对于金风的一骑绝尘,国际舆论似乎有点消化不了。英国《金融时报》在2016年文章中稍有醋意的写到:“一家中国公司成为世界最大的风力涡轮机制造商,结束了十多年来欧美公司在该领域的主导地位。”

变化5——又有新势力不断崛起。

最近两年,随着新资本的进入,新技术的融合,全球风电行业中有了更多的“变量”,一些新势力加速崛起。以中国市场为例,排在前十的企业中,我们可以大略看到一些企业实力的变化,远景能源、三一重能、中船重工(重庆)海装等企业得以加速爬升,而且未来发展势头依旧强劲。特别是三一重能,历经两年的调整发展以后,目前其排名已稳居10名左右。

(3月18,三一重能905超低风速产品发布会在京举行)

变化6——华锐跌宕。

华锐风电的故事已经是业内共知,其起起落落给予产业的启示已成为风电人共同第一笔财富。过去3年,华锐风电在国内整机商的排名中,分别居于第10位、第16位、第17位。

不过,虽然位次下降,但综合近年各方信息来看,华锐风电确实在努力突围,并已取得不少成果。关于华锐风电未来走势,我们拭目以待。

变化7——全球巨头实力仍不可小觑。

国内企业在中国市场占尽风头,但从全球市场来看,GE、维斯塔斯等跨国巨头的整体实力和全球影响仍不可小觑。这不仅体现在市场占有率上,更体现在整体技术实力,全球运营能力,以及财务上的把握能力上。

2015年短暂跌落后,2016年,维斯塔斯重回榜首。维斯塔斯亚太和中国区总裁博飞曾告诉风电头条,他仍非常看好中国市场的潜力,其开始在中国生产和销售V136-3.45MW风机,并将中国的运维服务灵活度提升至前所未有的新高度。

从全球排名看,维斯塔斯依然有不可复制的影响力,其在过去一年里在超过35个国家和地区获得了订单。去年,从历史装机来看,它也是全球业务地理分布最均衡的风电设备制造商,“这可以帮助我们抵御某一市场的意外波动,保持稳健增长。”博飞还强调:不只是市场占有率,维斯塔斯的目标是行业领先的营收水平和一流的利润率,在这些指标上,维斯塔斯的表现是超一流的。

二、未来中国风电9大趋势!

综合岁末年初中国风能协会、世界风能理事会、以及彭博财经的相关数据来看,全球风电的产业格局正经历一个调整、重构、再建设的关键节点。

(6月底,“中国中东南部低风速风电开发研讨会”在湖南株洲举行)

风电头条认为在未来数年里,中国风电产业也必须要看清9大趋势。

趋势一、市场继续向中东部转移。

(中国风能协会秘书长秦海岩曾发表《“十三五”风电发展:百万雄师过大江》)

2017年上半年,宁夏、甘肃、吉林、辽宁等地无新增装机,“三北”地区在全国新增装机中的占比明显下降。一“升”一“降”,此消彼长间,透露出的正是未来一个时期,中国风电开发和布局的大势:中东部和南方地区风电将挑大梁。目前来看,中东部和南方地区风电开发的主力,一是海上风电,二是陆上低风速风电,三是分散式风电。

趋势二、分散式风电潜力可期。

相比于如火如荼的海上风电和低风速风电而言,分散式风电目前规模最小,但潜力却不可估量。对于已告别“野蛮生长”阶段,亟需提升发展质量和优化布局的中国风电产业而言,发展分散式风电是提高风能利用率,推动产业发展的需要。概括而言,一是有助于解决风电接入对大电网的安全问题;二是分散式风电都位于负荷中心附近,利于消纳,避免了“弃风”问题;三是解决了远距离输送带来的能源损耗问题。但目前分散式风电的发展仍有不少制约因素,如何发展,拭目以待:分散式风电能否成为撬动产业升级的那个新支点呢?

趋势三、中国风电走出去,已经不是“说说而已”,这将成为“必选题”。

看一组数据,去年维斯塔斯新增8.7GW风电容量,创下年度新增容量新纪录,以15.5%的全球市场份额卫冕整机商排名第一。单2016年一年,Vestas在15个国家的新增并网容量均超100MW,同时首次在两个国家的新增并网容量分别超过1GW。值得注意的还有,同时,GE赶超金风科技,重返全球第二,其在11个国家的新增并网容量均超过100MW,包括在美国市场的新增容量超过3.7GW。

大家都知道,今年在中国召开了“一带一路峰会”,国家层面给予中国企业走出去大力的支持;而对于国内风电企业而言,也是时候到全球更多角落,去和西门子、GE等巨头真刀真枪比拼的时候了。这不仅需要市场占有率的提升,更需要在技术层面、综合解决方案能力层面都有快速提升。

趋势四:新的并购竞赛可能出现。

过去的两年里,国际风电市场并购事件接连涌现——从GE收购BladeDynamics,到Nordex收购Acciona风电业务,再到Vestas收购Upwind(北美运维公司)和Availon(德国运维公司),直到Siemens收购Gamesa,甚至运维行业也出现了GlobalMarine收购CWind的情况。这表明,国际风电发展已经进入了新的阶段,并购已经成为国际风电市场的一大常态。

在这样的潮流下,全球风电市场的集中度可能进一步提升,竞争更加激烈。对于中国的风电企业而言,也将面临更大的竞争压力。由此推之,国内风电企业可能会在最近一两年中,在国外风电产业链中寻找合适的并购机会,以迅速增强自身整体实力。

趋势五:产业集中度进一步提升。

与并购潮相伴随的,是产业的集中度将进一步提升。成本的降低、技术的提升、门槛的高企都可能会在新一轮的竞争中,“挤出”产业链上下游中竞争力缺失的企业,落后的产能也极可能在2017年后被加速“出清”。

举个例子。基于彭博财经可再生能源项目数据库的数据,2015年排名前9的风电企业市场份额为:金风科技市场份额遥遥领先,接近30%;同属第二梯队的远景能源、明阳风电和联合动力三家的市场份额与第一的金风基本相当,占28%;前三梯队的9家企业占据的市场份额已达80%以上——由此不难发现,中国风电市场愈发集中)。

趋势六:降价潮、价格战可能不可避免。

5月23日,国家能源局综合司发布《关于开展风电平价上网示范工作的通知》(下称《通知》)。在业界看来,如今推进风电平价上网示范工作,就是为2020年风电实现平价上网做准备。这一通知的下发,对于不少风电企业而言,肯定会带来前所未有的压力。随着成本的降低,竞争的加剧,国内市场可能出现新的降价潮。随着市场对风电机组产能消纳能力的降低,可能会在未来2年左右出现新一轮降价潮。

趋势七:弃风限电会有所缓解但不可能有效解决。

(中国风电2016弃风图)

2017年上半年,全国风电新增并网容量601万千瓦,继续保持稳步增长势头;风电弃风电量235亿千瓦时,同比减少91亿千瓦时,弃风限电形势确实有所好转。但囿于各种政策的滞后性,以及各种利益的纠葛与盘根错节,2017乃至2018年,风电消纳的问题很难有实质性的解决。

趋势八:海上风电步入大发展元年。

据权威数据,海上风电领域,目前全球前三位是西门子、上海电气、三菱重工-维斯塔斯。根据前瞻产业研究院数据显示,海上风电全球装机量的上升动力主要来自于德国、中国和英国等地区。全球2015年和2016年的新增装机容量分别为3392MW和2217MW,中国地区新增装机量从361MW上涨到592MW,在全球新增占比从11%上涨到了26.70%。中国2016年海上风电累计装机容量位列全球第三,但是相较英国和德国还有较大差距。

整体观察,大规模、大功率、深海以及离岸化趋势引领海上风电发展。随着技术的发展,海上风电装机的诸多难关被一一破解之后,海上风电装机情况就迎来飞速发展,未来时间内,海上风电发展的大规模化、大功率化、深海化以及离岸化趋势会愈加明朗。

从全球市场来看,陆上风电市场的整机商参与者较多,市场份额的差异性较小。然而,海上风电市场的竞争对手较少,Siemens以绝对性的优势牢牢把握海上风电霸主之位。欧洲海上市场成为其发展优势所在,2016年该区域超过96%的新增海上风电容量来自Siemens。同时,Siemens占2016年全球海上风电市场份额的68%。2016年,国内新增海上吊装容量607MW,较2015年的399MW增长52%。上海电气凭借其与Siemens的技术专利使用许可合作独占81%的市场份额。

趋势九、运维市场大爆发。

随着我国风电行业发展走向成熟,以及走出质保风机的累计式增长,风电头条认为,风电运维服务市场在2017年后真正迎来了拐点。

事实上,一批领先的风机整机商都在努力从单一制造商向服务商转型。如,跨国巨头维斯塔斯,其服务业务的营业收入已经超过销售整机的收入。国内的整机厂商业也纷纷拓展运维后服务市场。根据彭博新能源财经发布的研究报告预计,到2022年,中国风电场运维费用将增至30亿美元每年,2015—2022年间,中国风电场运维支出总计或达160亿美元。

据初步统计,目前有超过90家第三方运维公司活跃在市场上,其中超过一半以上是过去短短几年进入运维市场,激烈的市场竞争促使技术水平低、资金不具优势的公司逐渐退出市场。

根据相关报告,我国风电运维内涵将出现四大新的发展方向。

(一)全生命周期服务理念成未来趋势。

(二)高、中、低端服务市场分层。

(三)陆上、海上运维市场细分。

(四)智慧运维实现效益增值。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网