张家口的风电为啥送不进百公里外的北京

中国风电发展区域间严重不平衡,风电密集分布的三北地区弃风严重。令人费解的是,为什么在风能资源丰富的地区从2009年就开始出现严重弃风现象,但装机规模还持续高速增加?以西北区域为例,风电并网装机总量

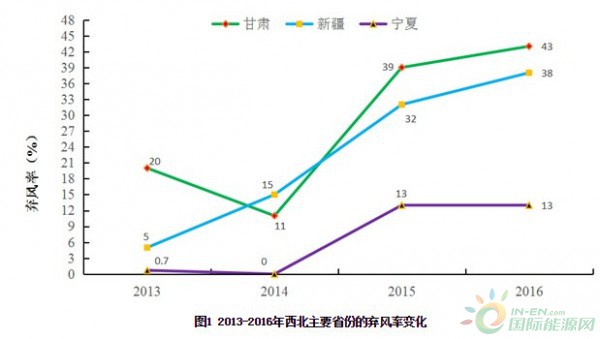

中国风电发展区域间严重不平衡,风电密集分布的“三北”地区弃风严重。令人费解的是,为什么在风能资源丰富的地区从2009年就开始出现严重“弃风”现象,但装机规模还持续高速增加?以西北区域为例,风电并网装机总量从2013年的1626万kW增加到2016年的4329万kW,增长了266% ;与此同时,弃风问题也更加突出,弃风量几乎占全国的一半。并且,2014年后西北区域的弃风率一直居高不下(见图1)。

图1 2013-2016年西北主要省份的弃风率变化

对比国际上风电发展大国3%以下的弃风率,中国西北地区的弃风率之高简直是“触目惊心”。

风电的供给能力、电力需求、电网输送能力与电力系统的灵活性以及相关市场制度和法律是影响中国西北区域风电运行和消纳的最主要因素。限于篇幅,本文主要就电网输送能力、电力系统的灵活性与电力需求等主要因素进行讨论。

西北区域风电并网消纳面临电网输送能力的限制

具体表现:

第一,现有能源体系和基础设施不足以接纳规模化可再生能源应用。

近几年,中国弃风、弃光、弃水现象日趋增多,可再生能源限电比例不断增加,尤其是西北区域弃风限电严重。中国尚未建立统一的电力能源市场,跨区域电力输送与消纳发展滞后,能源丰富地区窝电问题严重,缺少完整统一的跨区域输电网规划,可再生能源与常规能源之间的利益冲突和发展空间的矛盾,使可再生能源的市场空间受到限制。能源基础设施不足是不可否认的事实,必须正视和重视。2012年丹麦、德国、芬兰、西班牙四国风力发电量占全国发电量的比重均达到20%以上。2016中国风力发电量占总发电量的比重仅为4%,而西北区域风力发电量占地区总发电量的比重不到3%。显然,现有的电力系统在基础设施、运行机制和技术配置上还没有做好接纳大量风电的准备,完全不适应可再生电源快速增加的需求。

第二,特高压外送的预期目标打折。

本地消纳无望,外送成了西北区域解决弃风限电的希望。

中国风电装机容量80%以上分布在东北、西北和华北三个区域,能源生产区域和能源消耗区域的逆向分布是导致弃风限电的直接原因。电网和新能源企业一直寄望于建设跨区域大功率电力输送通道,将风电等新能源送到需求地来实现消纳。2015年,国家电网公司开工建设蒙西-天津南、酒泉-湖南、锡盟-江苏、上海庙-山东4个主要用于新能源输送的跨省跨区特高压输电工程。此前则已建成哈密-郑州特高压输电工程。由于风电、光伏的波动特性,特高压并不能单独用来输送新能源,必须采用与煤电捆梆的方式进行输送,技术和经济性决定特高压能输送的新能源十分有限。

此外,2015年以来,全社会用电增速放缓,煤电面临严重过剩,国家层面对煤电新建项目进行限批、限建。这使得特高压输送风电面临新的变数。并且,通过特高压远距输电到目标输出地,地方之间利益矛盾仍然存在,这也为风电对外输送埋下后患。实际数据表明,由于技术、经济等原因,特高压外送新能源没有达到预期效果。2016年,非水可再生能源输电量仅占上述5条特高压线路输电量的14.5%;如甘肃敦煌-酒泉-河西-武胜750千伏的输电线路,其实际输电能力为320-420万千瓦,远远低于本省西部可再生能源装机1600万千瓦外送的要求。

电力系统灵活性不足和挑战

中国西北区域电源结构多以传统燃煤电为主,有调节性能的水电、抽水蓄能和燃气电站等灵活电源比重不足1%,特别是在冬季,由于供热机组比重大,按照传统技术方案和运行方式的调峰能力十分有限。欧美等国快速跟踪负荷的燃气电站及抽水蓄能比例高,美国灵活电源的比重接近50%,西班牙也达到35%。更重要的是,中国大规模火电(煤电)仍然保持基荷电源的运行方式,火电机组(特别是热电机组)的灵活性没有释放,实际调峰服务远低于国际水平。中国近10 年火电机组的技术水平显着上升,新建机组煤耗等指标达到了国际先进水平。

但到目前为止,中国还是沿用上世纪80 年代初基于煤电系统的火电调节指标进行运行考核,大中小型火电机组、西北区域热电机组仍旧采用传统技术方案和运行方式,没有针对灵活性需求进行改造升级和运行方式调整。由此,电力系统不可调节容量,占据了有限的电力需求空间,成为制约西北区域风电出力的主要因素。

大量的自备电厂影响系统调峰

受现行价格政策和管理体制影响,中国自备电厂和热电联产机组基本不参与系统调峰,这直接限制了热电机组释放灵活性。

自备电厂的运行方式更是限制了火电机组的灵活性。近几年来,西北区域自备电厂快速增长。2015年,西北区域自备电厂装机容量大约为25180MW。尤其突出的是,新疆自备电厂装机容量16300MW,占电力总装机的29%,占火电装机的45%。累计发电量已超过公用火电机组,累计发电利用小时数4886小时,远高于公用火电厂利用小时数2874小时。

在目前执行政府定价,缺乏现货电力市场、辅助服务和容量市场机制情况下,火电作为主力电源也没有动力释放和提高灵活性,造成了电力系统难以接纳可再生能源。

电力需求及风电消纳能力

第一,西北区域用电需求增长放缓,市场消纳空间不足。

从2013年开始,西北主要省份的社会用电量增长出现明显下降和波动(见表1),新疆社会用电量波动最大,从2013、2014年的31%下降到2016年的12%,降幅近20个百分点。宁夏、青海到2016年变成了负增长。只有甘肃从2013年的2.0%上升到2016年的5.0%,电力需求增速与全国平均持平。而东部、中部用电量同比分别增长5.9%、5.4%,是全国用电增长的主要拉动力。

在西北主要省份的电力需求增长波动和放缓的情况下,包括新能源在内的各类电源装机保持较快增长。

甘肃省2010年以来,其电源装机容量快速增长,电力严重过剩。2010-2015年,甘肃电源装机容量平均增长率22.2%,而同期用电消费平均增长仅4.8%。新疆自治区自2010年以来,电力装机呈现高速增长,从2010-2015年平均增长68%;而同期社会用电量平均增长14.0%。在消费电力市场总量不足的情况下,宁夏自治区增加大用户直购火电电量,进一步挤占新能源市场空间。2015年初,宁夏自治区安排区内公用火电厂与大用户直接交易电量120亿千瓦时,9月又补充安排50亿千瓦时的四季度火电大用户直接交易电量,大幅抬升冬季大风期间的火电机组利用率,造成宁夏10月弃风激增,弃风比例达到32.7%,同比增长32.5个百分点。

根据我们的研究,随着第三产业及居民用电占比提高,电力系统的负荷率总体呈下降趋势,因此最大负荷增长会快于电量增长。据此估算出西北各省2020 年的用电量及最大负荷(见表2)。

综上分析,从2017至2020年期间,除新疆用电量的增长率为10.4%外,西北区域其他省份用电量的增长率都在6%以下。保守估计,即使2017-2020年西北区域风力发电量的增长速度保持在10%以内,也可以断定,几乎无可能通过西北区域用电需求增长来消纳风电。

此外,如果按照2016年风电装机容量发展平均速度测算,2020年甘肃省风电装机容量与其最大负荷的比例为1.26,宁夏的比例为0.93,这也从另一个方面证明,甘肃和宁夏2020年解决弃风问题无望。新疆的情况是,尽管2020年风电装机容量与最大负荷的比例为0.55,由于存在大量的自备电厂(大约50%的自备电厂都是高耗能企业,不参与电力系统调峰),减去这一部分负荷,其比例也超过1.00。 因此,新疆的形势也不乐观,2020年弃风问题难以破解。

第二,跨区外送电量减少,火电和风电跨区外送受到地区分割和市场封锁的阻碍。

从理论上讲,风电的需求除受制于本地电力消费需求及消纳能力之外,还受到外送目的地电力需求及其对风电的消纳能力的影响。尽管中国确立了清洁能源优先发展的原则,但中国目前电力消纳以省内消纳为主,只有省内电力不足时,电力消费大省才会考虑调用外省的新能源电力。

在电力增长缓慢,全国各地纷纷呈现电力供大于求的情况下,地方政府普遍对省间交易进行行政干预,省间壁垒依然存在;此外,目前中国还没有建立辅助服务的市场化机制,导致火电企业缺乏辅助服务和调峰的积极性。

2016年,西北区域通过电力交易中心跨区外送电量851亿千瓦时,比2015年的895亿千瓦时减少41亿千瓦时;从跨区外送电量占全部发电量的比例看,2016年为11.8%,而2015年为13.2%。可见,西北区域的跨区外送电量及其占全部发电量的比例不仅没有上升,反而下降。这大大低于我们对跨区电力市场的期待。

为了尽快解决西北区域大量弃风的问题,开展跨区域的可再生能源增量现货交易被寄予厚望。但是,这种愿望能如愿吗?根据西北能源监管局的研究,2020年西北各省新能源消纳水平,距离实现新能源全额消纳的目标,仍然还有很长的路要走。其中,甘肃和新疆即使考虑了新建直流工程的外送消纳能力,弃风弃光率预计仍将超过20%,消纳压力较大;宁夏、青海整体弃新能源率在10%左右,还存在部分消纳的压力。

第三,调峰能力不足导致西北区域弃风弃光严重。

西北区域弃风弃光的两大主要因素是系统调峰能力不足和传输容量受限。随着西北区域电源电网的发展,两大因素对弃风弃光的影响程度正在发生变化。2015年调峰能力不足已是西北电网弃风弃光的主导因素,但新能源传输容量受限问题依然不容忽视。2020年对于西北大部分省份来说,传输容量受限导致弃风弃光占比已经很小,而调峰能力不足问题将会越来越严重。

西北区域风电高比例接入电力系统,其出力严重超出系统调节范围。一方面,地方政府和开发商的博弈推动了风电大基地发展。另一方面电力增长缓慢,全国各地纷纷呈现电力供大于求的局面;西北区域风电并网消纳不仅面临电网输送能力的限制,而且受到电力系统灵活性不足严重的约束;目前中国还没有建立调峰与辅助服务的市场化机制和补贴机制,使得火电企业缺乏主动调峰的积极性,地区分割、市场封锁和调峰问题也构成了风电外送的障碍。

西北高弃风的背后,折射出了一系列盘根复杂的电力体制机制问题。首先,世界上主要的发达国家兼可再生能源大国均实现了在电力需求增长停滞甚至下降的情况下可再生能源高效消纳。而在我国,当电力需求保持快速增长时,把增量的市场空间让渡一部分给可再生能源对火电而言并未触及利益根本,因此消纳尚不构成难题;但当电力需求增长放缓,可再生能源消纳问题随即凸显。如此,可再生能源优先原则在现实中如何落实?当经济新常态下电力消费步入新常态后,传统火电与可再生能源是否注定难以结伴同行?因此,新常态下可再生能源发展的质量,才是真正考验相关部门是否拥有践行能源革命的决心与智慧的试金石。

其次,在弃风严重的三北地区,为什么主管部门接二连三的投资预警都难以浇灭地方大上项目的热情?以弃风最为严重且“十三五”期间难以有根本改观的甘肃为例,在其能源发展“十三五”规划中却提出了要“适时启动酒泉千万千瓦风电基地二期项目”。国家层面能源电力规划与地方能源电力规划如何衔接,国家层面的规划如何真正指导地方的规划与项目核准?

风光的资源特性决定了全球开发可再生能源的模式都是以分散化、就地消纳为主。“风电三峡”“光伏三峡”这样的提法到底是全球首创,还是中国特色呢?另一个相关的问题是,为什么发电企业起初都乐于在资源条件好的三北地区大干快上项目,而较少在消纳条件好、市场价值高的东部地区投资可再生能源?“风车一响,黄金万两”,西部发展严重落后于东部,希望把无限且看似无成本的风光资源变成财富本身无可厚非。

因此,我们不能简单地批评地方政府变风光资源为财富的发展热情。而且,如果没有弃风问题,现行标杆上网电价政策下三北地区的风电项目投资收益是远远高于东部地区的。而无论是西部的地方政府还是风电投资业主,当初核准与投资时都既没有预见到如此之高、且持续如此之久的弃风问题,也想当然地把接入和消纳问题推给了电网公司和主管部门。因此,电力消费与供应的错配,电力规划与实际需求的错配,发展规划与项目核准建设的脱节,加上标杆上网电价政策对项目地区间配置的内生激励,怕是造成这一中国特色的体制原因。

再次,可再生能源装机比例最高的三北地区,从电源结构上看也应该是灵活性电源比例最高的地方;而现实中却恰是电源结构最不合理的地区。三北地区几乎没有抽蓄电站,天然气调峰电源更是东部地区的奢侈品。雪上加霜的是,打着保障民生供热的旗号,三北地区的煤电几乎都被改造成了抽凝式热电机组,更是加重了冬季供热季电力系统的灵活性障碍。东北、西北和华北部分省份煤电本已严重过剩。

在此背景下,煤电灵活性改造成为了煤电自救和改善可再生能源消纳的“不二良药”。需要深思的是,只有“灵活性”煤电和变动的可再生能源构成的电力系统,能真正实现所谓的高比例可再生能源吗?当热电在保障供热的最小出力下运行已超过系统最小负荷甚至平均负荷运行时,这时的煤电灵活性只怕是仅摆设而已。再设想一个极端的情景,即便三北地区所有的煤电都经过了灵活性改造,现行深度调峰机制能保障可再生能源高效消纳的辅助服务需求吗?不从规划角度去研究高比例可再生能源系统必须的合理电源结构问题,不从利益机制上去研究如何激励投资新建灵活性电源,弃风问题恐无根治的可能性。

最后,中国当前的特高压电网技术全球领先,中国也建成了世界上等级最高、规模最大、分布最广的互联电力系统。但是,为什么全球最先进的电力系统,却有着全球最高的弃风水平?张家口的风电白白弃掉,也送不进100公里外的北京?酒湖特高压建成,甘肃的风电还是送不进湖南湖北?大规模风电接入与远距离输送,除了从技术层面考验互联电力系统联络线的运行规程,更考验省间电力电量交易的规则与利益机制。互联电网的联络线功率须保持相对稳定,这是以自我平衡且可控电源为主的时期确定的互联电力系统的运行规则。

但是,如果调入省份的灵活可控电源也能通过联络线为调入省份提供辅助服务时,为什么这一运行规程就不能因系统环境与现实需求的变化而改变呢?当省间交易的对象由可控的煤电、水电变成波动的风电、光电时,当前基于省间中长期协议的电量计划难以操作,跨省可再生能源消纳必须引入实时交易并配套辅助服务机制。换言之,要从根本上解决弃风问题,必须突破现行体制,更多地运用市场的思维和机制,而必须打破“省为实体、自我平衡”的现行模式,构建更大范围的统一电力市场。

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网