新三板撑起风电行业10%市场份额 金风系集体发力

1、风电“十三五规划”为行业发展明确了目标,传统能源存量不足,新能源迎来发展良机;

2、风电装机容量持续增长,需求不断扩大,我国风电行业的市场空间逐渐加大,产业链各个环节也都受到装机容量的增加而迎来更加大的市场;

3、行业集中度提升,国内龙头企业掌握了绝大多数整机市场,新三板公司在上下游产业取得了不俗的成绩;

4、新三板公司成长性优于A股公司,上升势头十分明显,已经有公司具备了上市能力。

根据中电联公布的2017年1-11月份电力工业运行简况,1-11月份,全国6000千瓦及以上风电厂发电量2717亿千瓦时,同比增长25、6%。11月份,全国6000千瓦及以上风电厂发电量327亿千瓦时,同比增长31、0%。

1-11月份,全国发电设备累计平均利用小时3416小时,比上年同期降低18小时。全国风电设备平均利用小时1752小时,比上年同期增加179小时。水电、核电、风电等清洁能源完成投资占电源完成投资的71、1%,比上年同期提高5、6个百分点。

根据预测数据,2017年市场化交易电量1、6万亿千瓦时,约占全社会用电量的25%,为实体经济降低用电成本约700亿元。

1政策支持,风电行业迎来发展良机

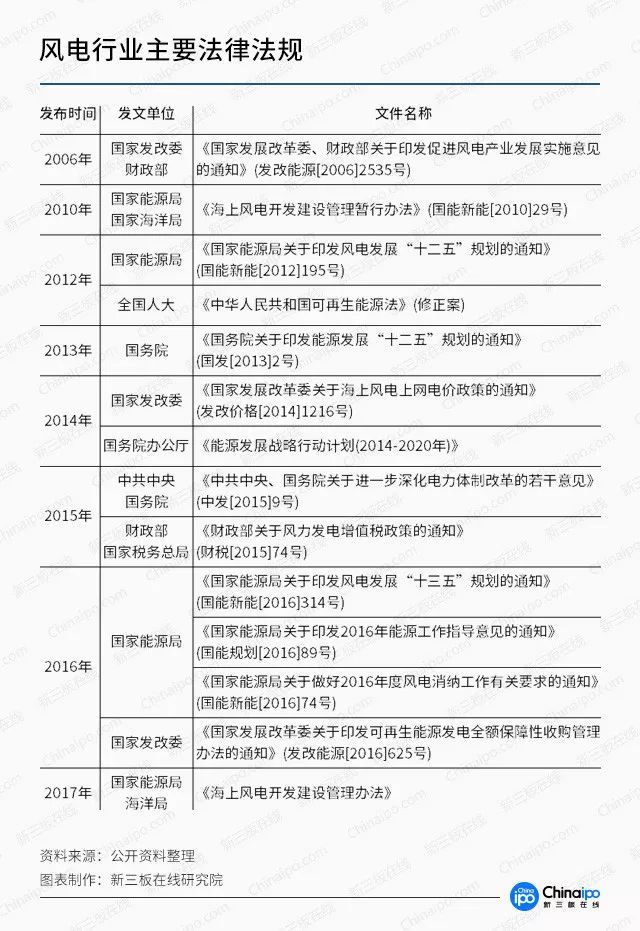

1.1风电行业主要法律法规

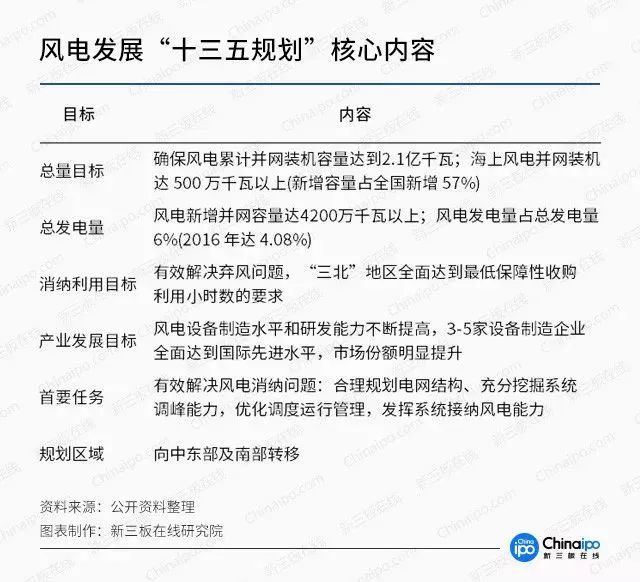

1.2弃风限电逐渐改善,风电“十三五”规划助推行业发展

风电发展“十三五规划”对发电量和产业发展都制定了明确的目标,并且对装机区域也有了一定的规划。可以看到,“十三五规划”有意将我国的风电中心向东南部经济发达地区转移,一方面可以有效利用这些地区的经济优势,另一方面又可以利用这些地区的海洋资源,减少陆地占用率。这一系列目标可以说有效助推了整个风电行业,尤其是风电设备制造业的发展。

中国风电上网电量占总发电量比例逐年增加,2016年风电上网电量为2410亿千瓦时,占总发电量的比重达4、08%,超越核电和光伏成为我国第一大新能源发电形式。

数据显示,2017年前三季度,弃风电量同比减少103亿千瓦时,弃风率同比下降6、7个百分点。同时,针对可再生能源的弃电问题,国家能源局也提出了以下三点措施和要求:加大可再生能源本地消纳力度;扩大可再生能源电力外送和跨省跨区交易;建立可再生能源电力消纳与新建项目的联动机制。

2新能源备受重视,风电市场潜力巨大

2.1到2025年有望实现全球范围内100%可再生能源+储能供电,太阳能光伏和风电将成主力军

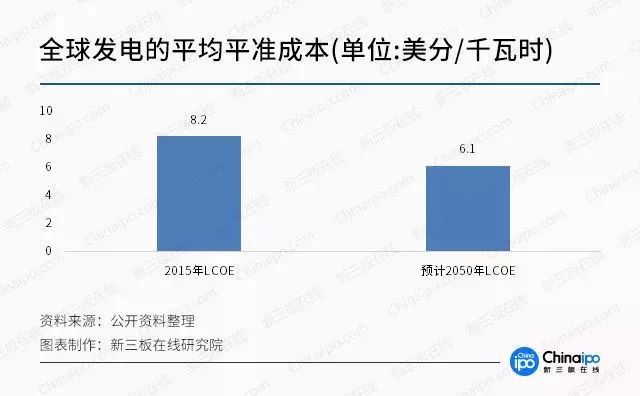

芬兰和德国学者发表的最新研究成果认为,以现有技术加储能就可以在2050年在全球范围内实现100%可再生能源供电,实现零碳排放,而且成本将低于2015年的平均成本。

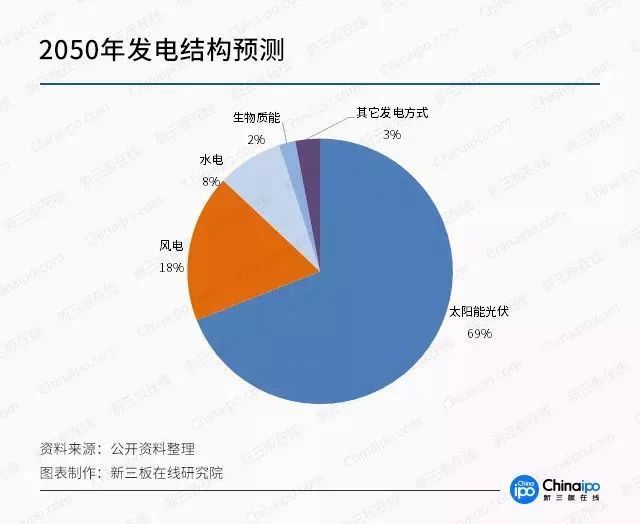

可以看到,这些学者的分析和计算表明,2050年100%可再生能源加储能的LCOE每千瓦时将会比2015年降低2、1美分,这其中还包含了可再生能源电源所增加的电网系统成本。从预计的2050年发电结构来看,太阳能光伏仍旧是主要发电方式,风力发电则紧随其后。

2.2风电装机容量逐年提升,扩大全产业链市场空间

风力发电机组由风轮、传动系统、偏航系统、液压系统、制动系统、发电机、控制与安全系统、机舱、塔架、变频器和基础等组成,其中还包含了许多精细部件与特殊材料,这就导致了整个风力发电机组的产业链拉长。根据近几年的新增装机容量和累计装机容量来看,我国风电装机容量逐年稳步提升,并且稳中有快。可以说伴随着政策的完善以及传统能源的日益稀缺,我国风电行业的市场空间逐渐加大,产业链各个环节也都受到装机容量的增加而迎来更加大的市场。

2.3国内领先企业扩大市场范围,国产设备“走出国门,走向世界”

“十三五规划”对产业发展提出了明确目标,通过数据统计我们也可以发现,以金风科技为首的整机厂商在国内的市场份额有了大幅提升,2016年排名前五的厂商合计占据了61、50%的市场,比2015年增加了3、10%。总体来看,市场份额向头部企业集中,中小厂商以及国外厂商的市场都被挤压的相当严重。如此看来,“十三五规划”的目标正在逐渐实现。

国内市场做的有声有色,海外市场上,国内这些龙头企业也逐步开始了自己的扩张之路。以国内风电龙头金风科技为例,截至2015年年底,金风科技已把458台风力发电机插在了17个国家,业务覆盖全球六大洲,累计出口容量占我国全部机组累计总出口容量的43、5%。“十三五规划”以及“一带一路”政策推动了国内企业“走出去”,让国产设备更多的“走出国门,走向世界”。

3新三板公司多专注于风电设备部件生产

3.1整体发展向好,新三板公司在上下游产业找到市场空间

目前新三板上共有风电相关企业60家,其中绝大多数都集中在以零部件生产为代表的上游产业,还有一小部分集中在风电开发以及设备运维等下游产业,涉及风电机组整机制造的只有ST红鹰一家,而且公司前景也不容乐观。在国内龙头企业大面积垄断整机制造的情况下,以新三板为首的中小厂商只能在上下游产业寻找安身之处。

所有60家公司中,2017年上半年亏损的公司有13家,占比约为21、67%;净利润超过千万的公司有16家,占比约为26、67%。从数据反映出的情况来看,总体上风电行业还是在向着积极的方向发展。

3.2成长能力“五五开”,未来成长空间依旧值得期待

从各家公司2017年披露的半年报来看,营业收入同比增长的有35家,同比下降的有24家;净利润同比增长的有31家,同比下降的有28家。无论是营业收入还是净利润,整个行业基本呈现出“五五开”的局面,业绩增长的公司要稍占一些优势。

从最近三年情况来看,净利润年复合增长率为正的有43家,其中27家都超过了50%;营业收入年复合增长率为正的有47家,其中20家超过了30%。半数左右的公司都拥有较高的成长能力,市场需求的扩大客观上也给了这些新三板公司更多的发展空间,按照目前的成长速度再辅以政策支持,未来两年内新三板上很有可能出现净利润过亿的公司。

3.3新三板成长能力强于A股,净利润成长远超A股

对比新三板公司和A股公司可以发现,无论是最近三年的复合增长率还是2017年上半年的同比增长率,新三板公司都要强于A股公司,尤其是在净利润的增幅方面新三板公司更是势头强劲,将A股公司远远甩在了身后。

对于整机市场来说,资源几乎都被几家行业巨头所垄断,其它公司很难拿到长期稳定的资源,而对于这几家行业巨头来说,手中的市场潜力已经几乎被完全发掘,公司进入了相对平缓的发展阶段。相比之下,新三板公司以零部件为主要市场,市场潜力更大,发展更灵活,而且经过长期经营发展,新三板公司在零部件市场的影响力反而要大于一些A股公司,这也是新三板公司能保持高成长的一个重要原因。

3.4投资带动行业发展,金风系撑起风电行业希望

作为国内风电行业的老大,金风科技在整机制造和风电场建设方面都有着极大的市场,并且通过自身的产品优势成功打入国际市场,得到众多国家和海外企业的认可。

在行业发展上,金风科技也作出了不小的贡献,公司通过旗下子公司金风投控,间接投资了三家新三板公司,其中金力永磁和金海股份也都是新三板风电行业的中流砥柱,另一家欧伏电气虽然并不属于风电行业,但主营业务也属于电器行业。

抛开欧伏电气不说,金力永磁和金海股份2016年的净利润排在了新三板整个行业的第二、第三位,两家公司也同为创新层企业,成长性和公司的资本结构都十分健康。在金风科技的支持下,两家公司的成长显然得到了加速,作为零部件制造商,两家公司出色表现为行业中下游相关产业的发展提供了有力支持,也撑起了未来风电行业的希望。

4行业主要公司

4.1金力永磁——世界上最大的永磁风力发电机磁钢供应商

得益于我国丰富的稀土储备资源,金力永磁在研发生产上已经具备了相当大的优势。目前公司产品在风电行业的占有率约为50%左右,年供货量在3000吨左右,一跃成为世界上最大的永磁风力发电机磁钢供应商。新三板在线研究院查阅资料发现,金力永磁的第二大股东是金风科技全资子公司金风投控,持股约占公司总股本的16、14%。有了金风科技在背后的支持,金力永磁可谓是如虎添翼。虽然在2016年由于公司在研发上投入巨大导致业绩有所下滑,不过过去几年公司一直保持着高速成长,最近更是被证监会受理准备登陆A股市场。

4.2伊莱特——行业领先的环形锻件生产企业

作为2016年新三板上最赚钱的风电行业公司,伊莱特的主要产品为各种规格的环形锻件。数据显示,国内大型海上风力发电机组中, 90%使用了伊莱特生产的法兰,这也让伊莱特成为了亚洲最大的风电法兰制造商之一。公司从2014年开始进入高速成长期,2015年净利润一度突破亿元大关,虽然2016年稍有回落,但在风电行业整体发展以及公司超高的市场占有率下,未来发展将会更加迅速。

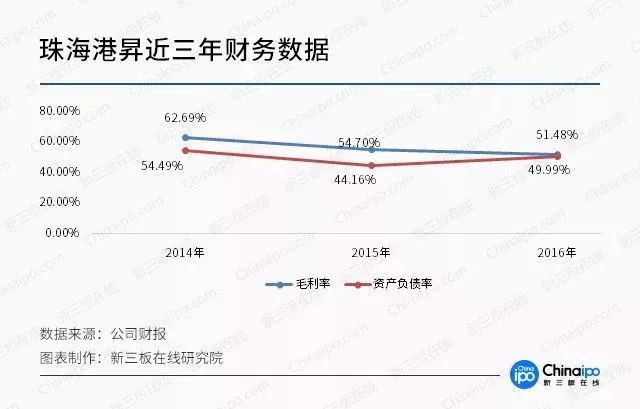

4.3珠海港昇——风力发电的新兴力量

珠海港昇作为新三板上为数不多的风力发电公司,目前在国内拥有三家电场,虽然公司规模比较小,但是毛利率却能一直维持在50%以上,盈利能力还是非常强的。

责任编辑:仁德财

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网