分散式风电市场爆发在即 民营资本活跃迹象显现

1、上半年风电、光伏板块表现回顾截至2018年5月29日,电力设备新能源板块较年初下跌14 1%,沪深300指数较年初下跌6 2%,电力设备指数跑输沪

1、上半年风电、光伏板块表现回顾

截至2018年5月29日,电力设备新能源板块较年初下跌14.1%,沪深300指数较年初下跌6.2%,电力设备指数跑输沪深300指数-7.9pcts。分板块看,截至2018年5月29日,风电板块(采用中信风电指数)较年初下跌17.1%,跑输沪深300指数10.8pcts。

2、风电行业底部反转,重回快速增长轨道

2.1、弃风率迎改善,指示行业将底部反转

运营商在投资风电场时最核心的考量因素是风电场的投资回报率,而对投资回报率影响最大的则是弃风率。弃风率指标升高时,风电场盈利能力差,运营商投资意愿低;弃风率指标降低时,相应的运营商投资意愿强。投资意愿转化为新增装机所需的时间是风电场的建设周期,通常一年左右,因此弃风率的变化是新增装机量的有效先行指标。2012-2014年弃风率持续下降,相应的2013-2015年新增装机持续上升。2015、2016两年弃风率上升,相应的2016、2017两年新增装机下降。

由于2015年补贴下调带动大规模抢装,2016年三北地区风电消纳情况急剧恶化。2017年两会李克强总理做政府工作报告时提到:“抓紧解决机制和技术问题,优先保障可再生能源发电上网,有效缓解弃水、弃风、弃光状况。”国家能源局、国家电网公司也明确表态,到2020年根本解决新能源消纳问题,弃风弃光率控制在5%以内。为了解决“三北”地区的电源送出问题,国家核准建设了多条特高压线路。这些线路合计输送功率将达到7700万千瓦,即使每年只分配1000小时用于输送新能源,也足以增加770亿千瓦时的新能源消纳,而2016年全国弃风、弃光电量合计为570亿千瓦时。2017年部分特高压线路投运后弃风、弃光情况已经出现明显好转,随着在建特高压线路陆续投运,弃风、弃光情况将持续改善,2020年完全能够实现降至5%以内的目标。

2017年弃风率出现明显下降,同时,2016、2017两年的风机招标量均处于25GW以上的高位。大量的已招标项目使得投资意愿能快速落地,而弃风率的改善则促进运营商将已招标项目启动建设。弃风率改善、招标量提升,指示2018年风电行业新增装机将迎来大幅反转。

2.2、增量来自红三省解禁和分散式,确保2018年新增装机25GW以上

2017年2月国家能源局发布《关于2017年度风电投资监测预警结果的通知》,内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等六省区被划定为红色预警区域,2017年不得核准建设新的风电项目,电网企业不得受理风电项目的新增并网申请(含在建、已核准和纳入规划的项目)。该六省2016年新增风电装机容量合计高达7.2GW,占全国新增装机容量的31%。“红六省”市场的关闭显著抑制风电新增装机的增长。

2018年3月,国家能源局发布《2018年度风电投资监测预警结果的通知》。根据对各省(区、市)2017年风电开发建设和运行状况的监测,甘肃、新疆(含兵团)、吉林列为红色预警区域。内蒙古、黑龙江为橙色预警区域,山西北部忻州市、朔州市、大同市,陕西北部榆林市以及河北省张家口市和承德市按照橙色预警管理。其他省(区、市)和地区为绿色预警区域。2017年被列为红色预警区域的内蒙古、黑龙江、宁夏三省解禁,将可以恢复风电项目投资建设。三省装机只要恢复到红色预警前的常规水平,新增装机就至少会有3GW的同比增量。

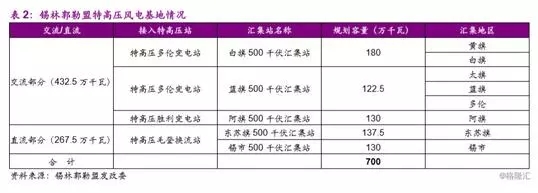

2018年对内蒙并非常规年份,7GW能源基地项目大部分将在年内开工建设。近期,内蒙古自治区锡林郭勒盟政府公布,特高压外送7GW风电建设项目全部获得核准,总投资约521.70亿元。基地所发电量通过锡盟—济南特高压交流通道和锡盟—泰州特高压直流通道输送至华北电网和华东电网消纳。目前,7GW项目各建设单位正在办理开工前的相关报建手续,部分项目已经启动招标。

2017年6月,国家能源局下发《关于加快推进分散式接入风电项目建设有关要求的通知》,要求各地严格按照“就近接入、在配电网内消纳”的原则,制定本省(区、市)“十三五”时期的分散式风电发展方案,向全社会公示。2018年4月,国家能源局印发《分散式风电项目开发建设暂行管理办法》,鼓励开展商业模式创新,吸引社会资本参与分散式风电项目开发,同时,鼓励开展分散式风电电力市场化交易试点。

随后陆续有河南、河北以及山西等省份相继发布、公示了分散式风电“十三五”规划,三省合计规模约7.4GW(河南2.1GW,河北4.3GW,山西1GW)。后续未发布的省份将会继续公布分散式风电规划,预计平均规模在1至2GW。2018年由于分散式风电刚起步,部分政策、流程尚未完全理顺,预计全国分散式风电新增装机1-2GW,后续年份有望达到3-4GW。

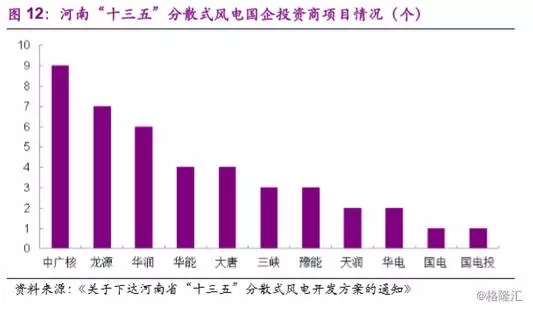

由于预期分散式风电会和分布式光伏类似,不发生弃电,从而保证投资收益的稳定,并且单个项目总投资相较集中式风电大大减少(平均约在1亿元左右),各类民营资本涌入分散式风电的开发成为趋势。以河南省公布的项目为例来看,河南省“十三五”分散式风电开发方案文件中共有124个项目,其中业主为五大四小等国有投资商的项目有42个,占比34%,合计容量79.7万千瓦,占比38%。相比集中式风电以国有电力投资商为主导的局面,分散式风电已经显露出民营资本活跃的迹象。

整体来看,我们预计解禁三省、尤其是有大规模能源基地的内蒙,2018年新增装机将有5GW以上的增长,而分散式风电将贡献1-2GW的新增装机,2018年全国风电新增装机将达到25-26GW,同比增长30%以上。

2.3、抢装推动2019年新增装机进一步提升

2019年行业装机存在三大外部刺激因素:风电上网电价下调、预期的新疆和甘肃红色预警解禁以及市场化交易推动分散式风电爆发。

根据能源局风电电价调整方案,2018年以前核准并纳入以前年份财政补贴规模管理的陆上风电项目,若2019年底前仍未开工建设,将执行2018年标杆上网电价。从调整幅度看,2018年电价较2016年下调10%-15%,下调幅度远超上次调整。

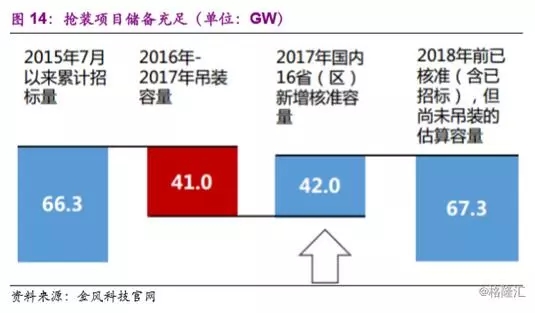

从核准和招标储备来看,共计67GW的项目适用于2016年核准电价和开工要求,若在2019年底前开工建设,可享受2016年的电价,存在较强的抢装需求。虽然能源局要求风电场在2019年底开工建设而非并网,但在弃风率持续改善、风电场盈利能力强的背景下,我们认为运营商会有比较强的动力尽快并网。对标同样有抢装因素的2015年30GW的新增装机量,预计2019年集中式风电场新增装机规模有望达到28-30GW。

新疆、甘肃两大传统装机大省有望解禁,为2019年新增装机提供有力保障。从2018年一季度弃风率情况来看,新疆和甘肃的弃风率已改善至20%的红线附近。考虑到一季度通常是弃风率最高的季度,可以预期新疆、甘肃全年弃风率有望降至20%以下,2019年将放开红色预警限制,可以恢复风电建设,为2019年全国新增装机的增长提供有力保障。

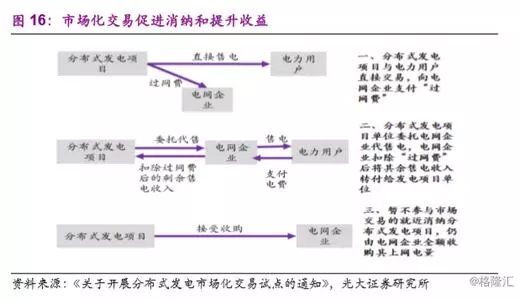

2017年底国家能源局发布《关于开展分布式发电市场化交易试点的通知》,将在2018年确定试点开展分布式发电的市场化交易。风电本身标杆上网电价普遍在0.6元/kWh以下,而工商业电力用户电价普遍在0.9元/kWh以上,分散式风电项目直接与电力用户交易可以容易获得比直接卖给电网更高的收益,同时还解决了就地消纳问题。市场化交易在今年试点应用后,2019年有望大范围推广,将有力推动分散式风电项目建设,新增装机有望达到3GW以上。

2.4、平价上网后迎更广阔市场空间

2017年5月,国家能源局发文组织申报风电平价上网示范项目。示范项目的上网电价按当地煤电标杆上网电价执行,相关发电量不核发绿色电力证书,相应的电网企业确保风电平价上网示范项目不限电。最终河北、黑龙江、甘肃、宁夏、新疆等五省申报共计707MW的平价上网示范项目。

我们认为能源局此次组织风电平价上网项目申报意在摸清风电的真实度电成本,分析风电补贴的下降空间,以确定未来补贴退坡直至完全退出的节奏。申报项目多为弃风率较高的区域,业主们看重示范项目“不限电”的优势,认为发电量提升的价值高于减少的补贴。以2018年风电标杆电价为基准,风电度电补贴在0.125-0.205元/kWh之间,风电标杆电价中补贴占比为28%-36%。以新疆为例分析,若由风电标杆上网电价调整为煤电标杆上网电价,度电收入降低34%,而弃风率由目前的32%变为零意味着发电量增长47%,则最终总电费收入与之前基本持平。考虑到目前补贴发放的拖欠基本在两年以上,平价上网的模式将使得运营企业的现金流情况大幅改善,对运营企业更为有利。

国家能源局在《能源发展战略行动计划(2014-2020年)》提出2020年风电实现发电侧平价上网,至2018年风电补贴强度已降至平均0.15元/kWh左右的水平。我们认为伴随着弃风率的改善、风电设备效率的提升和成本的下降以及外部政策制度的改善,风电到2020年完全能够实现发电侧平价上网的目标。平价上网后风电行业将作为能源结构中的重要组成部分,进入全新的高速发展阶段。

责任编辑:电改观察员

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网