2018年风电行业发展现状分析

一、风电行业发展现状分析

(一)上网电价:补贴逐步退坡2020年实现无补贴上网

2009年前,我国实行风电特许权招标政策,特许权项目通过上网电价的招标竞争选择开发商,上网电价区间集中在0.43元/kWh~0.56元/kWh;2009年7月,发改委发布《关于完善风力发电上网电价政策的通知》,将全国分为四类风能资源区,风电标杆电价水平分别为每千瓦时0.51元、0.54元、0.58元和0.61元;2016年12月,发改委提出下调陆上风电上网电价、海上风电电价不变,同时触发条件由原来的并网节点变更为开工节点。

1、利用小时数:弃风率不断升高成为限制行业发展主要制约

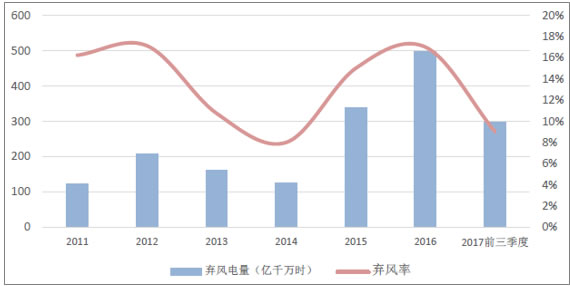

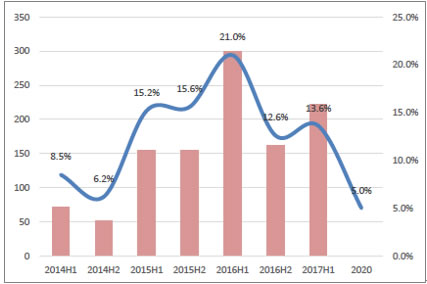

2011~2012年,随着风电装机快速增长开始出现弃风限电情况;2013年冬季气温同比偏高,全国电力负荷同比增速提升,弃风率呈现一定好转;2014年整体来风偏小、特高压投运,缓解了弃风限电现象。但由于2015风电抢装,弃风限电情况更加严重,2016年我国风电平均利用小时数1742小时,弃风率高达17%。

弃风限电自2010年后成为制约行业发展的主要障碍,主要原因是:1)我国风能资源与电力需求存在区域错配,三北地区风能资源丰富,但远离电力负荷中心,资源地本身的工业基础较为欠缺,用电增速低、消纳能力弱;2)风电本身具有波动性和间歇行等特点,并网需要配套建设调峰电源,但三北地区电源结构单一,基本没有调峰能力;3)跨区域的电力输送通道建设不足,导致了弃风限电的问题产生。

2017弃风限电情况得到好转,前三季度全国风电发电量2128亿千瓦时,同比增长26%;平均利用小时数1386小时,同比增加135小时;全国弃风电量295.5亿千瓦时,同比减少103亿千瓦时,弃风率同比下降6.7%。

我国弃风电量与弃风率情况

2、度电成本:成本降低叠加效率提升实现无补贴下的经济性

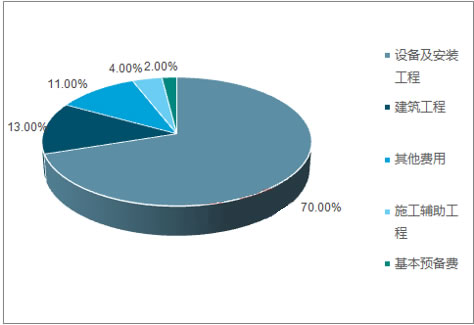

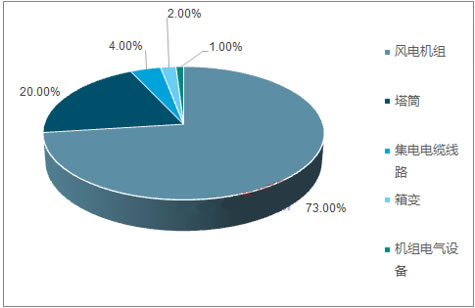

风电场装机成本主要由设备及安装工程费用、建筑工程费用、施工辅助工程费用等组成,机组的成本约占整个风电场工程成本的47%。自2007年以来,由于制造进步、效率提升、行业激烈竞争使得风电机组的价格持续降低。国际上风电机组的成本从2007年的1.78美元/瓦降至2015年的0.93美元/瓦,风机成本的降低也带动了度电成本的降低,陆上风电的度电成本目前约0.06美元/瓦,相较于2010年分别下降25%。

风电场初始投资成本构成

从发电效率来看,风电技术水平在持续进步:1)通过提高叶轮直径、增加响应等方式,使发电效率以5%-10%增速提升;2)国内风机机型持续丰富,机型功率持续上升,带动风电发电效率提升。近两年风电主流机型从1.7-103(额定功率1.7MW,风轮直径103m)升级为2.3-116(额定功率2.3MW,风轮直径116m),年发电量提升26.44%,度电成本降低8.51%,风轮直径、输出功率及容量因子的升级将持续提升机组发电能力。

2016年我国新增装机的风电机组平均功率1955kW,与2015年的1837kW相比,增长6.4%;累计装机的风电机组平均功率为1608kW,同比增长2.9%。我国新增风电机组中,2MW风电机组装机占全国新增装机容量的60.9%,同比市场份额上升11%;1.5MW机组的市场份额下降16%,1.5MW机组和2.0MW机组的合计市场份额达到78.7%。机组功率的平均功率的提升有利于提高发电效率降低度电成本。

3、财务费用:补贴延迟应收账款增加企业现金流压力增大

风电上网电价包含两部分:基数电价和补贴电价,基数电价部分结算由当地电网公司结算,而补贴电价部分来源于可再生能源补贴,补贴来源于向除居民生活和农业生产以外的其他电力消费者征收电力附加费,用途是补贴风电、光伏等新能源行业。2013年、2016分别将可再生能源电价附加标准从每千瓦时0.8分钱、1.5分钱和1.9分钱,虽然征收标准在提升,但我国新能源产业增速更高,2016年底我国补贴缺口已超过700亿元。

(二)不同边际因素对需求的影响情况分析

我国风电终端需求受到电价补贴调整、弃风率变化、度电成本及财务压力等因素影响,行业从发展初期到成熟期,各影响因素在周期中呈现出阶段性切换的特征,根据研究框架复盘了风电行业的发展历史。

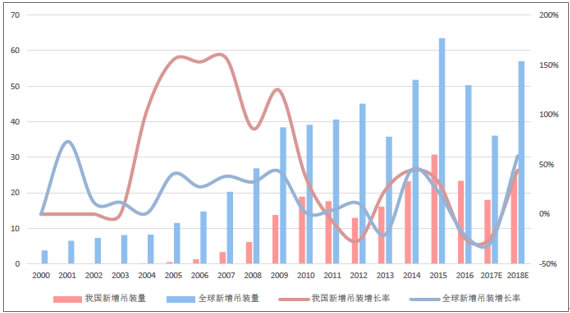

风机新增吊装量及增长率(GW)

1、2013~2015:弃风率小幅改善标杆电价下调刺激抢装

2013~2015年,国内新增装机出现持续增长,主要原因是:1)弃风率在2013和2014年均下滑,2013年冬季气温同比偏高,供暖期电网调峰压力较小,风电消纳较好的夏秋季来风增加,同时全国电力负荷同比增速提升,弃风率呈现一定好转,2014年整体来风偏小,同时哈密-郑州特高压、新疆与西北主网联网750千伏特高压通道等输电工程的投运,都对弃风率的迚一步下降起到推动作用;2)受2015年以后的网风电标杆电价下调影响,2015年出现较为强烈的抢装潮,推动2015年新增装机达30.75GW。

2、2016~2017Q3:弃风率较高叠加高基数效应,装机下滑严重

2016年国内风电新增吊装23.37GW,同比下降24%,新增并网容量19.3GW,同比下降41.46%。主要原因是:1)2015年抢装透支了2016年的装机需求;2)弃风限电进一步恶化,抑制了风电运营商投资热情,进而降低了装机需求。2017年前三季度国内风电并网容量为9.7GW,同比下降3%,但弃风率从同比下降6.7%。通过复盘风电装机周期的波动,:1)风电上网标杆电价下调前一年,通常会面临抢装;2)风电装机增速远高于电网投资及电力需求增速,弃风限电成为制约行业主要发展因素;3)设备制造技术不断升级,2010~2012年风电安全问题将不会再现,同时度电成本不断降低,2020年有望实现平价上网;4)补贴收入回款延迟,对融资能力和偿债能力不足的企业带来较大的现金流压力,影响部分企业的投资热情。

二、风电行业发展趋势分析

(一)对风电行业需求复苏

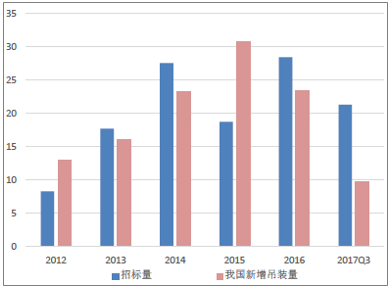

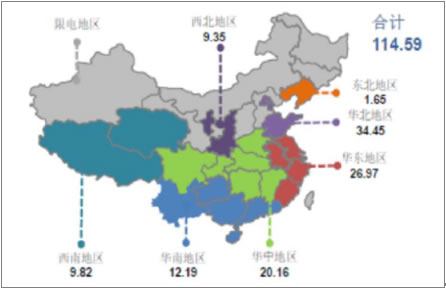

从风电核准来看:1)2016年,我国风电机组累计核准容量共计252.98GW,而风电累计装机容量共计169.04GW,说明83.94GW项目核准未建;2)国家能源局下发《2017-2020年风电新增建设规模方案》,提出2017-2020年新增建设规模分别为30.65GW、28.84GW、26.60GW、24.31GW;2017年底核准未建设项目达114.59GW。从风电招标量来看:1)2016年全年招标28.3GW,创下历史新高,2017年1-9月招标累计容量达到22GW,而我国前三季度并网容量仅为10GW;2)对比15年的抢装现象,14年同期的招标量仅为17.3GW,而14年全年的招标量也仅为27.5GW。核准、招标、吊装及并网的差额最终将会收敛,核准量逐步转换成并网量。

我国风电装机招标规模(GW)

1、边际的变化:弃风限电改善明显抢电价推动装机复苏

从电价调整的角度来看,根据最新的电价下调触发条件,上述114.59GW的项目需要在2019年底前开工建设,才能获得0.47~0.60元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57元/千瓦时,鉴于锁定老电价的要求,2018~2019年是确定性的开工大年。从度电成本角度来看,风电行业的度电成本仍处于下降通道,2020年有望实现平价上网。部分企业仍在等待成本下降至预期范围再进行招标。但由于目前装机呈现出向中东部和南方地区转型的趋势,施工周期比北方项目长6~9个月,因此若要2019年抢开工的背景下,2018年企业大概率会进行招标。从弃风限电的角度来看,行业最坏的时间点已经过去,2017年前三季度弃风率已经有了明显的好转,同比下降6.7%,且部分区域有望明年移出红色预警区域。

(二)弃风限电边际改善的驱动及趋势?

2017年10月能源局发布2017年前三季度风电并网运行情况:1~9月全国风电发电量2128亿千瓦时,同比增长26%;平均利用小时数1386小时,同比增加135小时;弃风电量295.5亿千瓦时,同比减少103亿千瓦时,弃风率同比下降6.7%,实现弃风电量和弃风率双双降低,弃风限电改善的拐点已经初步呈现。

1、三北地区消纳问题明显改善,红色预警地区有望解除装机禁令

2016年7月能源局发布《关于建立监测预警机制促进风电产业持续健康发展的通知》,希望通过政策类指标、资源和运行类指标、经济类指标评定的综合分数评判该地区是否可以开工建设风机场。红色不下达年度开发建设规模,同时也不办理戒网手续;黄色不下达年度开发建设规模;绿色可以推进风电项目投资。

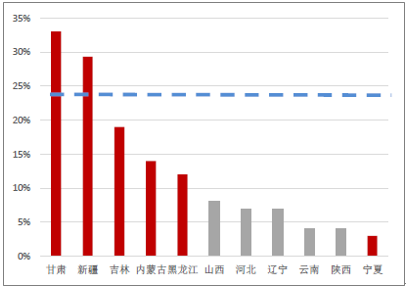

2017年2月,能源局发布了《关于发布2017年度风电投资检测预警结果的通知》,将内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等六省纳入红色预警区域,同时规定红色预警地区不得核准建设新的风电项目,电网企业不得受理红色预警区域风电项目的新增并网申请(含在建、已核准和纳入规划的项目)。

红色预警文件每年出具一次,红六省中除了新疆、甘肃外,宁夏、内蒙古、吉林和黑龙江弃风率均降至20%以下,根据红色预警机制,部分省份明年有望被移出红色预警名单,装机限制有望解禁。目前,红色预警地区内蒙古、新疆已经核准新增风电项目。未来假如红六省装机禁令解除,传统风电装机地区有望释放需求增量。

2014-2017年我国半年度弃风量和弃风率变化情况

责任编辑:电改观察员

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网