深度解析 | 补贴缺口解决途径已现 风电存量资产补贴将保持稳定

一、投资观点概要

1.未来三年新增装机基本保持平稳,不会出现抢装

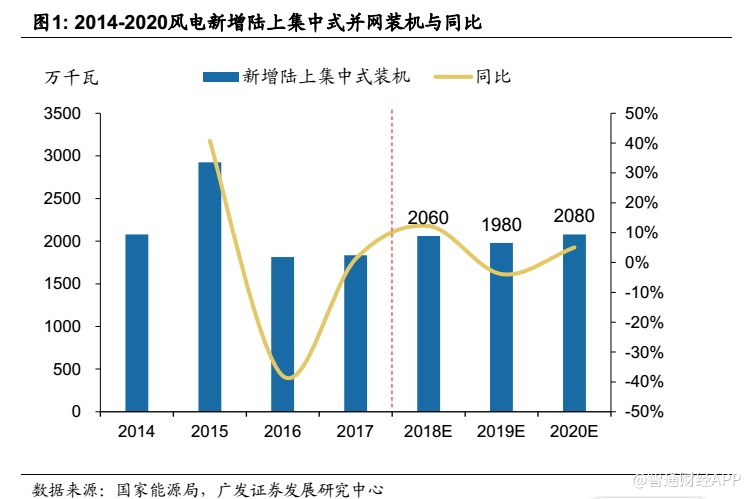

受红六省限建、中南方装机施工周期长等因素的影响,近两年全社会风电装机容量增速下滑,新增装机不断触底。在此背景下,2018年标杆电价进一步下调,5月份出台的风电项目竞争配置政策更是引起市场恐慌,我们认为未来三年风电新增装机基本保持平稳,不会出现新一轮抢装,因为当下风电的主要基调是缓解弃风限电,改善存量资产消纳,解决补贴缺口问题。新增装机的具体分布上,我们预测2018-2020年陆上集中式风电装机分别可以新增20.6GW、19.8GW和20.8GW,中东部和南方地区新增装机将会明显增加;海上风电每年分别新增1.9GW、2.2GW和2.4GW,主要分布在广东、江苏、福建等区域;分散式风电分别新增0.8GW、1.2GW和1.8GW,主要分布在河北、河南、山西等地。

2.存量资产消纳改善仍是主旋律

未来三年存量资产消纳改善仍是风电市场的主旋律,弃风限电将会逐步缓解,风电利用小时数将会逐步提升。一方面,红六省装机预警限制了弃风严重区域的新增装机,缓解了当地的弃风状况,降低了全国的平均弃风率,预计2018年平均弃风率将会降到9%左右,风电利用小时超过2000小时,2020年弃风率有望降到5%;另一方面,可再生能源电力配额政策的出台,配合已经投运的十九条国网特高压线路和四条南网特高压线路,风电的消纳能力将会增强,由此将会改善风电运营商存量资产的盈利情况。

3.风电增量装机补贴逐步退出,绿证对存量装机补贴的影响较小

2018年5月出台的风电项目竞争配置政策规定不在省市2018年规划建设范围内的新核准陆上集中式风电和海上风电将通过市场竞争式配置确定电价,而不再执行标杆电价。首先,这项政策将有利于限制补贴缺口的扩大,其次,将会影响2020年及之后的集中式风电项目和海上风电项目的新增情况,使得全行业的风电装机增速下降。我们也计算了该项政策对主流港股风电运营商未来三年业绩的影响情况,计算结果表明,在悲观情形下,2019年主流风电运营商利润所受负面影响也不到2%,2020年利润所受负面影响不到4%,因此短期来看风电项目竞争配置政策对主流风电运营商未来业绩影响不大。

此外,目前市场还比较关注绿证的影响,绿证主要影响的是新增装机的补贴,待风电实现竞价上网,新增的风电装机将由绿证收入替代财政补贴。我们也计算了绿证可能会带来的补贴模式变化的影响:存量资产如果超出最低保障利用小时数之外的部分用绿证替代补贴。计算结果表明,绿证对存量装机补贴的影响较小,悲观情形下未来三年风电运营商存量资产补贴所受负面影响分别为3.5%、3.9%和4.2%,业绩所受负面影响为4.5%。

4.补贴缺口解决途径已现,风电存量资产补贴保持稳定

自2018年3月份起,自备电厂电量将纳入可再生能源附加费征收范围,且向前追溯,由此可以产生追溯收入1064亿元,这基本相当于历史补贴缺口金额。同时,可再生能源补贴需求虽然仍在增长,但增幅已缓,尤其是风电补贴需求,由于增量装机补贴退出大幅降低了风电补贴需求的增幅,531新政的出台也标志着光伏补贴需求进入受限时代,预测未来三年可再生能源补贴需求为1511亿、1713亿和1922亿元,补贴需求自2020年开始将基本稳定。而我国可再生能源附加费极其低廉,占用电端成本比重不到3%,提升是必然趋势。为此,我们分三种提升情形计算了可再生能源补贴缺口问题,结果发现,中性情况下,2020年可再生能源附加费提升到每千瓦时3分钱后,所有补贴情况将在2023年得以解决,仅凭可再生能源附加费即可满足可再生能源的补贴需求。

二、未来三年新增装机基本保持平稳,不会出现抢装

1.陆上集中式风电新增回暖,但总体平稳

近两年全社会风电装机容量增速下滑,新增装机不断触底,主要由于红六省限建、中东部和南方地区装机施工周期长等因素的影响。如今,中东部和南方地区在建的装机有望释放,同时受标杆电价和风电竞争配置政策的刺激,截止2017年底核准未建的89GW风电项目储备和2017年在建的24GW大部分将在未来三年逐步释放,带来陆上集中式风电新增容量的回升,据此逻辑,预计未来三年分别可以新增20.6GW、19.8GW和20.8GW。但我们认为不会出现新一轮抢装,因为当下风电的主要基调是缓解弃风限电,改善存量资产消纳,解决补贴缺口问题。

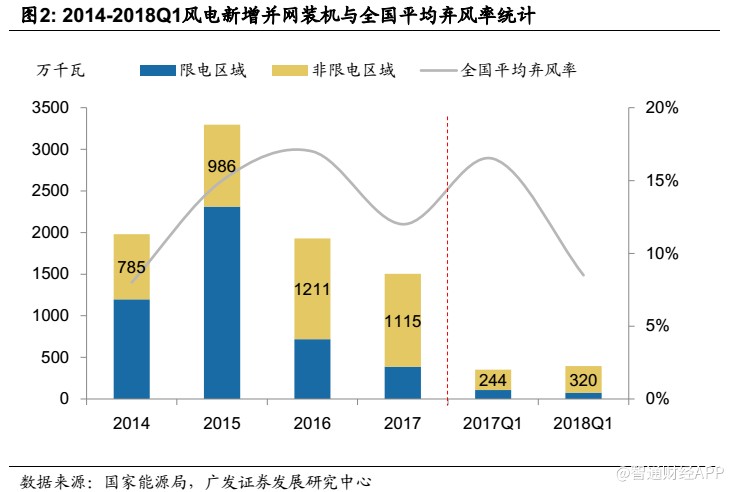

装机布局上,陆上集中式风电存量限电区域居多。因为限电区域(主要是三北地区)有着优秀的风资源、广阔的风电装机可选地址、较短的施工周期等,以往风电运营商在这些区域大量布局,使得装机过剩,风电消纳成为难题,出现弃风限电现象。在国家“降低弃风率、降低弃风电量”的双降基调下,新增风电装机逐步往非限电地区(主要是中东部和南方地区)转移,以实现2020年弃风率5%的目标。新增风电并网装机方面,自2016年开始,全社会在限电区域的风电新增并网装机就低于在非限电区域的装机,2018年一季度,在限电区域风电新增并网装机74万千瓦,而在非限电区域则高达320万千瓦,新增装机中非限电区域是限电区域装机的4倍之多。

红六省解禁所能释放的新增装机将偏于保守。2018年虽然红六省变成了红三省,市场普遍认为这将会释放显著的装机增量,但仔细分析来看,只有宁夏区域的3GW核准未并网的风电项目储备才有可能正常释放,另外五个区域预计2018年新增释放仍会比较保守。因为内蒙古和黑龙江虽然解禁,但仍为橙色预警区域,故它们的5GW风电储备或将到2019年乃至2020年才得以逐步释放。

2.海上风电稳步发展,贡献风电装机增量

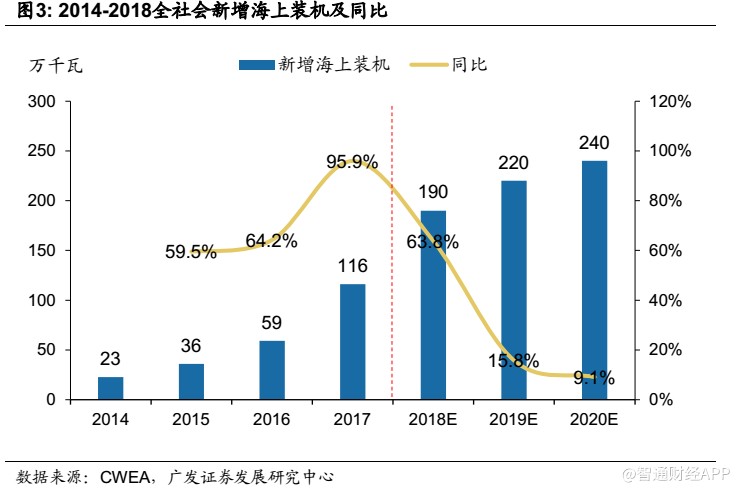

在今年新增装机构成之中,海上风电装机规模稳定增加,是风电新增装机的一个贡献点。2017年全社会新增风电吊装装机1952万千瓦,增幅4.2%,其中新增海上风电装机116万千瓦,增幅95.9%。此外,2017年新增核准海上装机406.5万千瓦,新增开工海上装机398.5万千瓦,可以预见未来两年海上装机将会维持前两年增长态势。不过鉴于海上风电装机的体量仍然较小,且受风电项目竞争配置政策的影响,我们预测未来三年海上装机的新增量主要源于前期核准的释放。2017年当年核准海上风电项目4.06GW,2018年初至五月份,新增核准1.8GW,合计5.86GW,仅这部分核准未并网的风机储备就足以支撑未来三年每年2GW的新增态势,预计未来三年每年分别新增1.9GW、2.2GW和2.4GW。

3.分散式风电的发展尚需政策保障,后续发展有待观望

分散式风电虽然先后出台了许多利好政策,包括不受年度规模管理限制、开设分布式电力市场交易试点、不纳入风电竞争项目配置之中等等。但是分散式风电单体规模小、造价成本高、维护效率低、经济效益远不如集中式风电,而且现今出台的利好政策多为地方政府规划,尚需中央政府实质性的政策保障和支持,故我们对分散式风电的发展持观望态度。根据省市规划指引和开工建设周期,预计2018-2020年分散式风电每年分别新增0.8GW、1.2GW和1.8GW,主要分布在河北、河南、山西等地。

三、存量资产消纳改善仍是主旋律

1.装机预警限制增量,旨在解决弃风问题

风电装机在2006-2016年之间快速增长,年度复合增长率将近50%,而用电需求和电网消纳能力的增长未能与之相匹配,故使得弃风问题加重,从而催生了风电投资监测预警机制。在2016年7月,国家能源局按照弃风率、风电平均利用小时数以及当地风电企业亏损率等指标加权平均确定预警程度,将其由高到低分为红色、橙色、绿色三个等级。红色预警区域原则上将会限制风电项目的新增核准、建设以及并网;橙色预警区,国家能源局原则上在发布预警结果的当年不下达年度开发建设规模;预警结果为绿色表示正常。

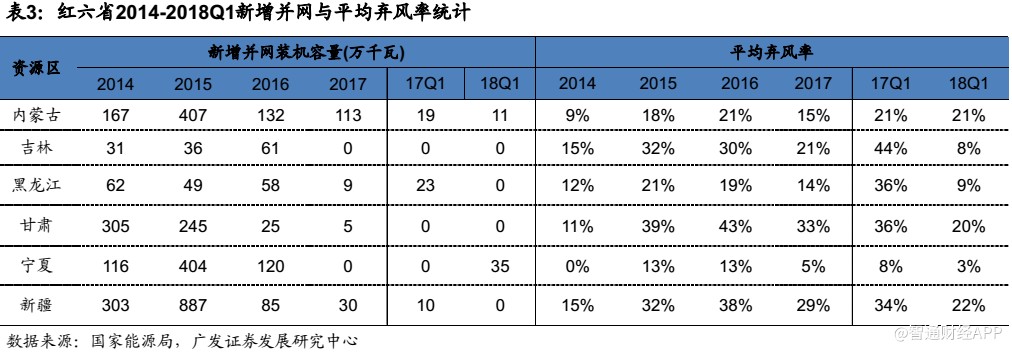

在2016年,有5个省份预警结果为红色,分别为:吉林、黑龙江、甘肃、宁夏、新疆。2017年新增蒙古为红色预警地区,称为“红六省”。2018年,红六省有三省解禁,只剩下甘肃、新疆和吉林仍为红色预警地区,内蒙古和黑龙江变为橙色预警区域,宁夏恢复为绿色正常区域。受装机预警限制增量的影响,吉林、黑龙江、甘肃、宁夏、新疆、内蒙古的弃风率从2016年历史最高值一路走低,新疆、甘肃和吉林2017年同比下降10个百分点,内蒙古、黑龙江和宁夏则平均下降了6个百分点,全国平均弃风率在2017年则是同比下降了5个百分点,弃风问题得到显著改善。2018年一季度,红六省弃风率相较于17年一季度亦是有所降低,一季度全国弃风率8.5%,同比下降8个百分点。

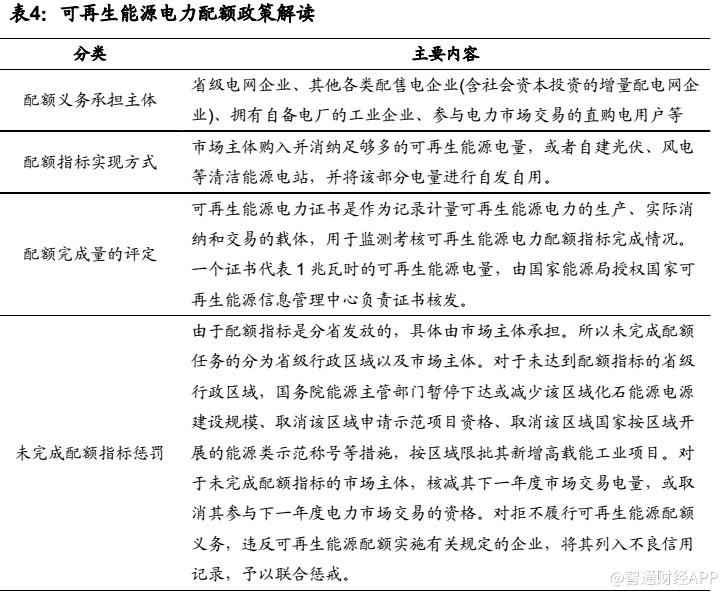

2.可再生能源电力配额政策出台,推动存量资产改善

可再生能源电力配额是指根据国家可再生能源发展目标和能源发展规划,对各省级行政区域全社会用电量规定最低的可再生能源电力消费比重指标。

与绿色电力证书相比,强制执行的可再生能源配额制更加强调利用新能源电力的责任,可以有效缓解弃风弃光问题,推动实现能源转型。绿色电力证书主要侧重于发电侧,通过电价补贴来刺激企业建设新能源的积极性,而配额制则从消费侧明确消纳责任,有效解决新能源“重建轻用”问题。可以预见,可再生能源电力配额政策将首要推动可再生能源电力的跨区域输送,从而助力新能源的消纳。

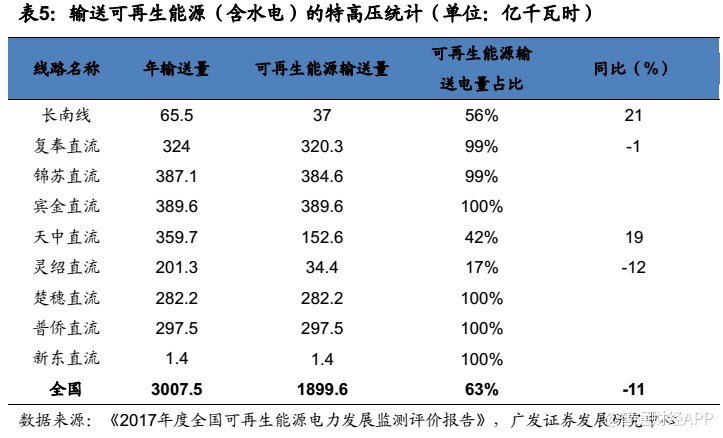

3.特高压助力风电消纳

截止2018年6月份,国家电网共拥有23条特高压线路,其中19条已经投运或竣工,1条在建,3条新核准,一共十二条交流特高压线路,十一条直流特高压线路。此外,南方电网投运的还有4条特高压线路。在这些特高压线路之中,有12条特高压线路参与输送了可再生能源(含水电)。受益于这些特高压线路的推动,2017年,全国完成跨区送电量4235亿千瓦时,同比增长12.1%;由特高压线路输送的电量达到3008亿千瓦时,其中输送可再生能源电量1900亿千瓦时,同比上升10%,可再生能源电量占全部输送电量的63%,占比同比下降11个百分点。未来与可再生能源电力配额政策相配合,预计将会有更多的可再生能源电量通过特高压完成跨区的输送,这将有助于风电等可再生能源的消纳。

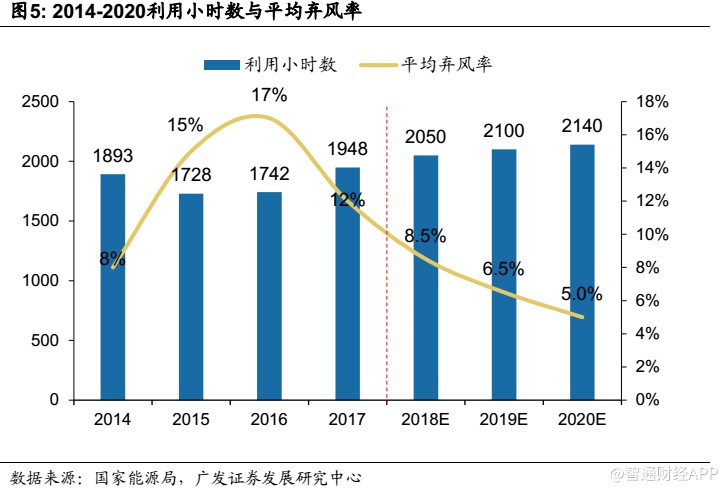

4.弃风率走低大势所趋,2020年5%的弃风率目标实现有望

国家明确表示2020年要将弃风率降低到5%,虽然2017年国家平均弃风率高达12%,但是在当下主推存量资产改善的政策引导、特高压助力风电消纳的推动下,弃风率走低是大势所趋。2018一季度以来,在国家能源局“双降”的定调下,各企业积极降低弃风率,一季度弃风电量91亿千瓦时,同比减少44亿,平均弃风率8.5%,弃风率同比下降8个百分点。全国弃风电量和弃风率持续“双降”,行业趋势持续向好。主要限电地区除了宁夏和内蒙古以外(弃风率分别下降5.5个百分比,上升0.3个百分比),其余五个地区弃风率均下降超过10个百分点(黑龙江下降27.5个百分点,吉林下降35.9个百分点,辽宁下降12.6个百分点,甘肃下降16.5个百分点,新疆下降12.4个百分点,山西下降19.3个百分点)。

\

\

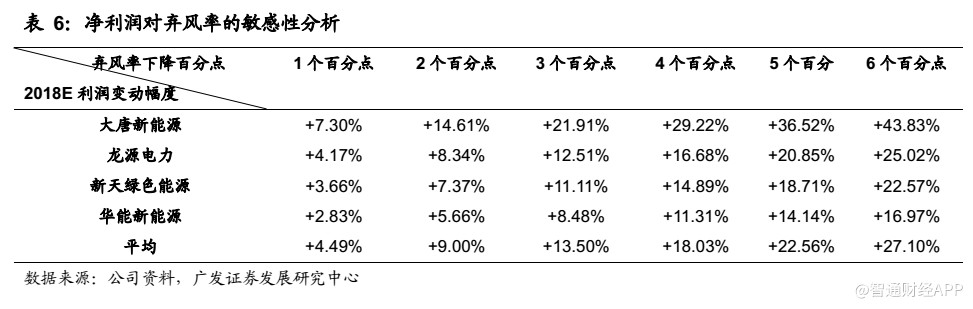

受益于弃风率的走低,风电运营商的净利润将会呈现较快增长。为此,我们选取风电业务占比较大的风电运营商,假定风资源等因素不变,计算了风电运营商2018年预期净利润对弃风率的敏感性。计算结果表明,当弃风率下降一个百分点的时候,公司净利润将会平均提升4.49个百分点。

四、绿证主要针对增量装机,对存量装机补贴的影响较小

1.风电竞争配置政策:增量装机的财政补贴逐步退出,平价上网的前奏政策解读

2018年5月24日,国家能源局发布《关于2018年度风电建设管理有关要求的通知》,主要包括以下几个方面的内容:1.严格落实规划和预警要求;2.将消纳工作作为首要条件;3.严格落实电力送出和消纳条件;4.推行竞争方式配置风电项目;5.优化风电建设投资环境;6.积极推进就近全额消纳风电项目。

其中,推动竞争方式配置资源关注度比较高。该条款要求,从本通知印发之日起,尚未印发2018年度风电建设方案的省(自治区、直辖市)新增集中式陆上风电项目和未确定投资主体的海上风电项目应全部通过竞争方式配置和确定上网电价。已印发2018年度风电建设方案的省(自治区、直辖市)和已经确定投资主体的海上风电项目2018年可继续推进原方案。分散式风电项目可不参与竞争性配置,逐步纳入分布式发电市场化交易范围。

我们认为此项竞争配置政策将会影响全行业的风电装机规模,致其增量增速下降。对核准储备装机容量较大的风电运营商来说,近几年新增装机规模影响不大,主要影响2020年及之后的集中式风电项目的新增情况。因为该政策所适用的项目是2018年5月24日之后核准的风电项目,而之前核准的项目依旧适用前期标杆电价政策,这恰恰是近两三年风电新增装机的主要释放点。

对于风电设备商来说,电价降低会传导到设备价格的下降。此举促进运营商重视全生命周期的度电成本,考虑风电机组的发电效率。因此设备商之间的竞争会更加激烈,一方面要提高风机机组的质量并通过降价来增加价格优势,一方面又要面临新增装机减少所带来的订单减少风险。

政策影响:主流风电运营商未来三年所受影响不大

由于采用竞价上网方式,我们认为电价将会下调10%至20%,但已经核准的未投产装机不受此政策影响。从未来两到三年来看,拥有核准未投产风电储备较多的公司短期受该政策影响较小。具体计算方面,我们选用龙源电力、华能新能源、大唐新能源、华电福新为标的公司,对2019、2020年新增装机电价的下价幅度分别假设四种情形来测算公司净利润的变动。结果显示,对于风电业务占比很大的华能新能源和龙源电力来说,在最坏的情况下(即2019年新增装机电价下调15%,2020年新增装机电价下调20%)2020年利润分别下降了3.07%和3.10%,依然在可接受范围内,主要得益于已核准装机容量较多。我们可以得出结论,此项配置竞争政策对于风电业务占比不大或者发展成熟且拥有较多已核准装机容量的企业影响不大,对于新发展、处于快速扩张的企业来说较为不利。长远来看,风电未来实现市场竞价,增量装机电价去补贴,运营商装机将更为理性。因为此策略对风电装机的新增具有负面冲击,所以风电市场的新进入者将缺乏经济性,风电市场格局向稳定方向发展

责任编辑:电改观察员

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网