2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

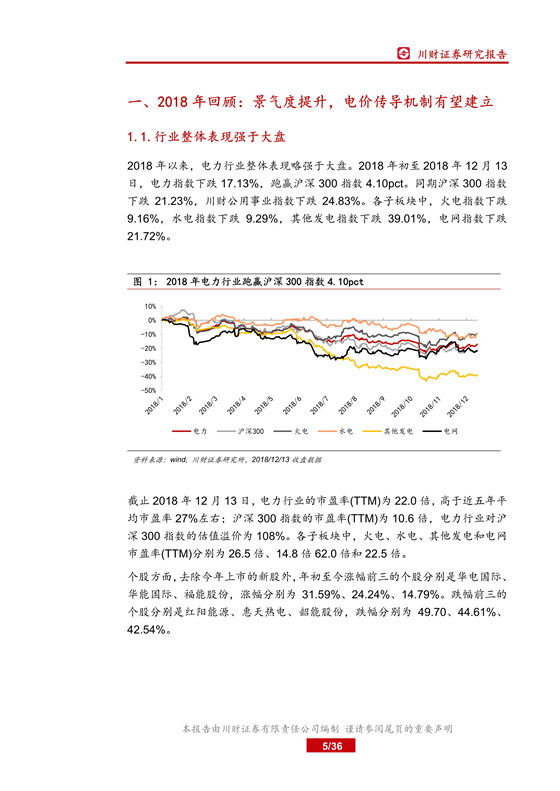

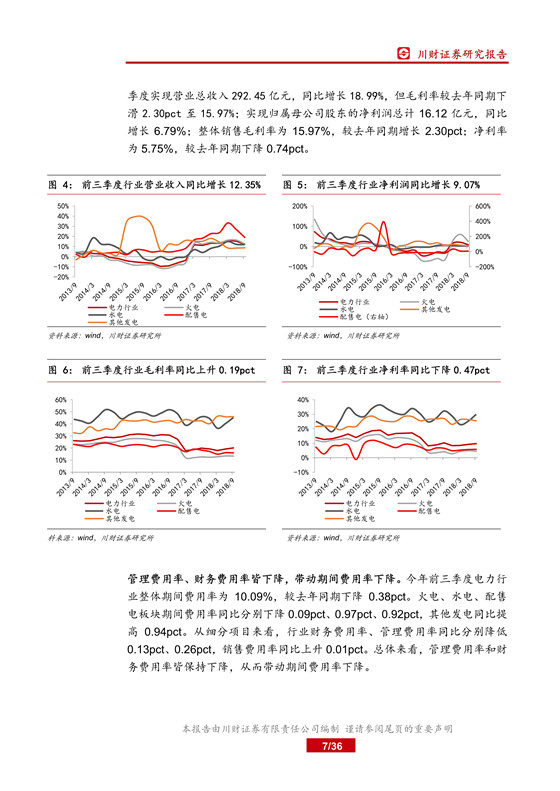

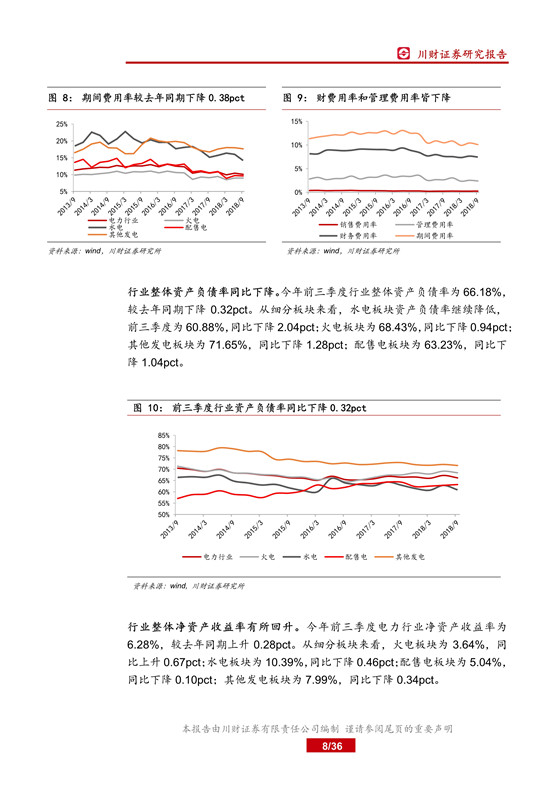

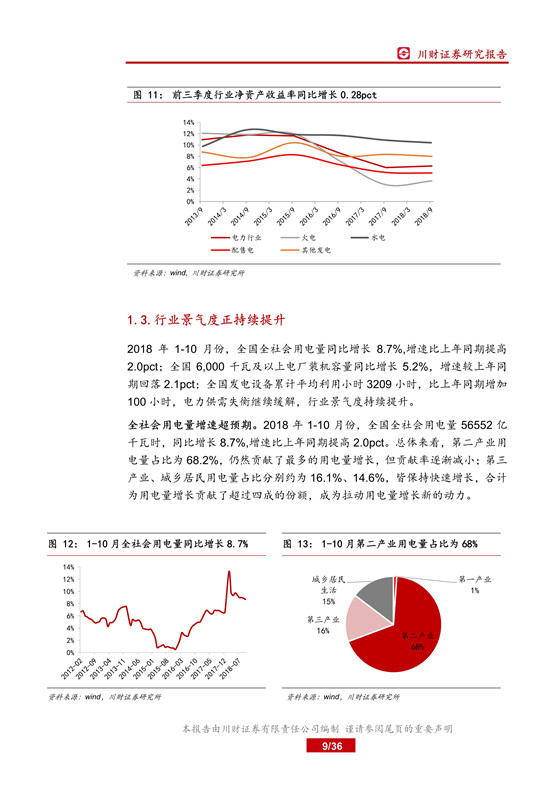

2018 年回顾: 行业景气度提升,电价传导机制有望建立

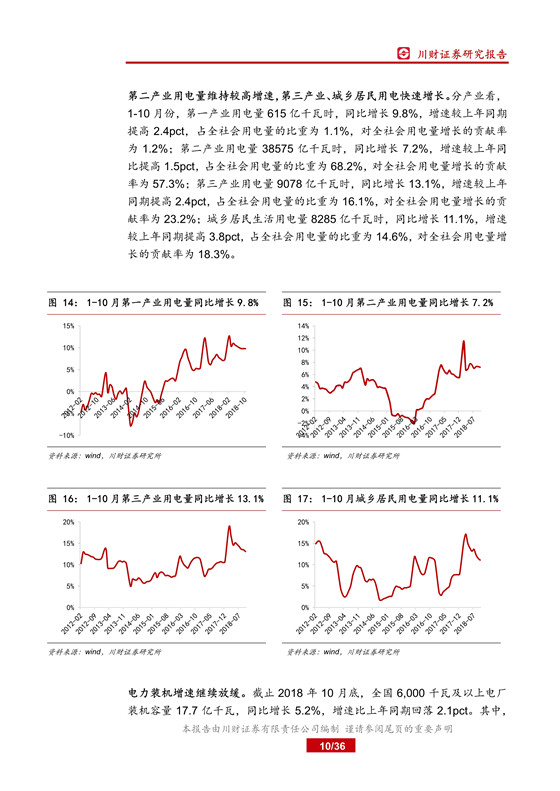

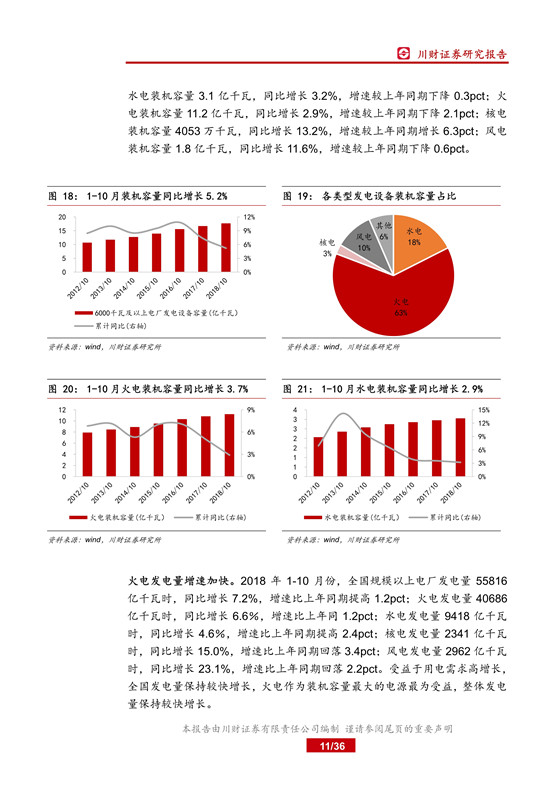

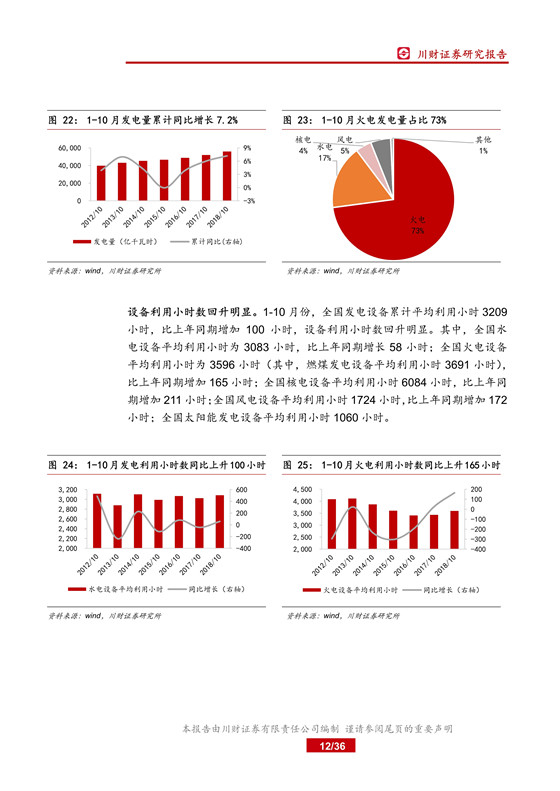

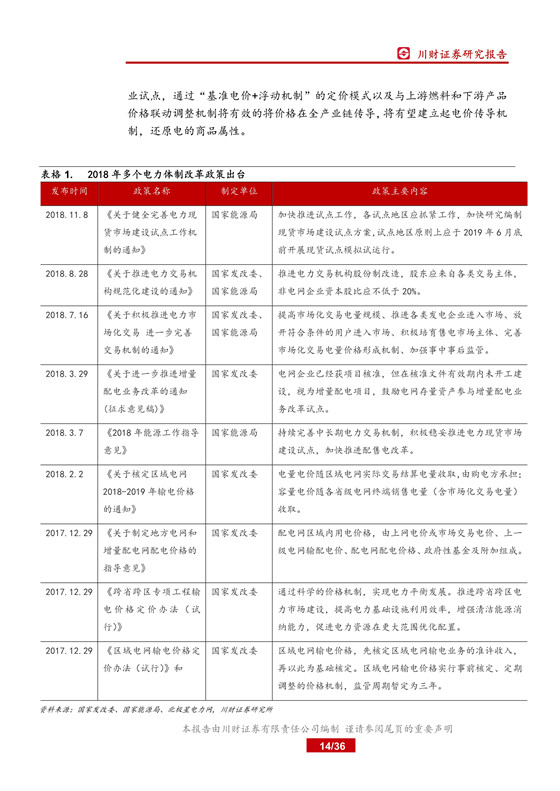

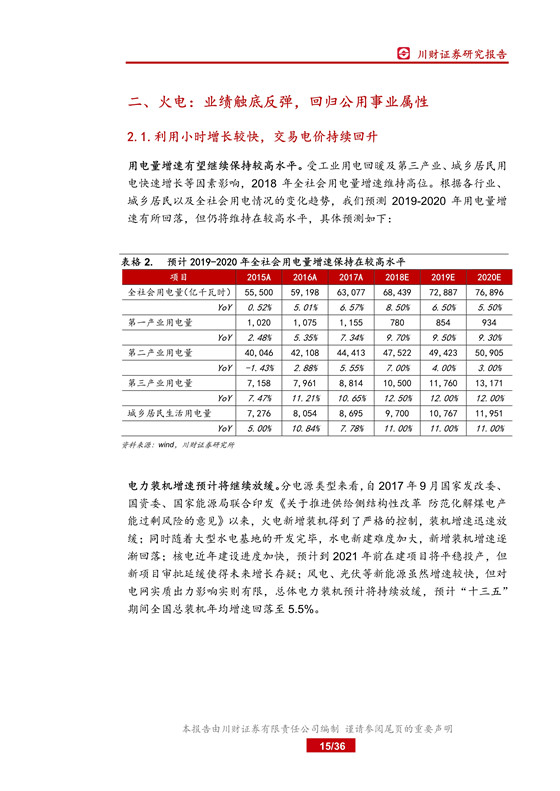

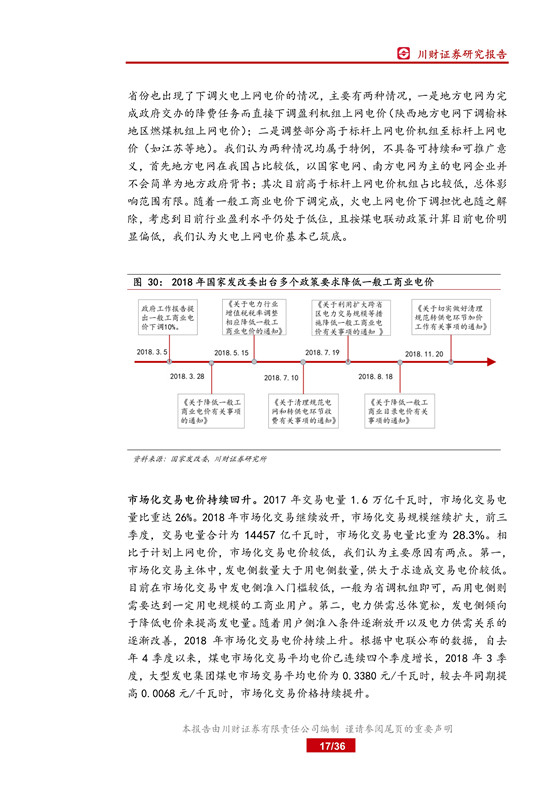

2018 年 1-10 月份,全社会用电量同比增长 8.7%,增速比上年同期提高 2.0pct;全国 6,000 千瓦及以上电厂装机容量同比增长 5.2%,增速较上年同期回落2.1pct;全国发电设备累计平均利用小时 3209 小时,比上年同期增加 100 小时,电力供需失衡继续缓解,行业景气度持续提升。 电力体制改革进入深水区,发电侧和用户侧继续放开,输配电价改革逐渐落地,通过“基准电价+浮动机制”的定价模式,电价传导机制有望建立,电的商品属性有望还原。

火电: 业绩触底反弹,回归公用事业属性

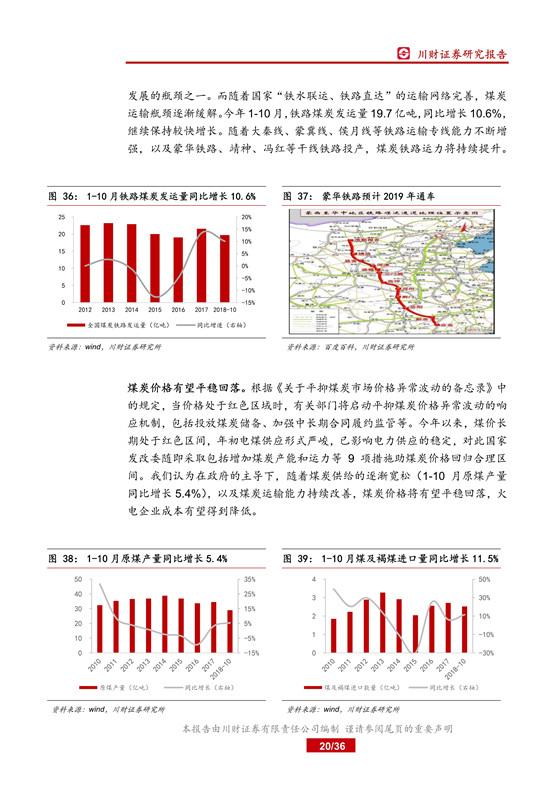

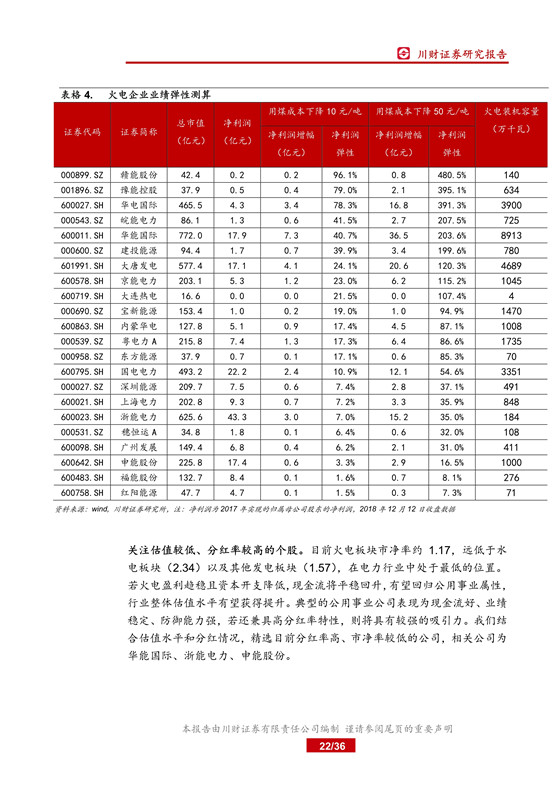

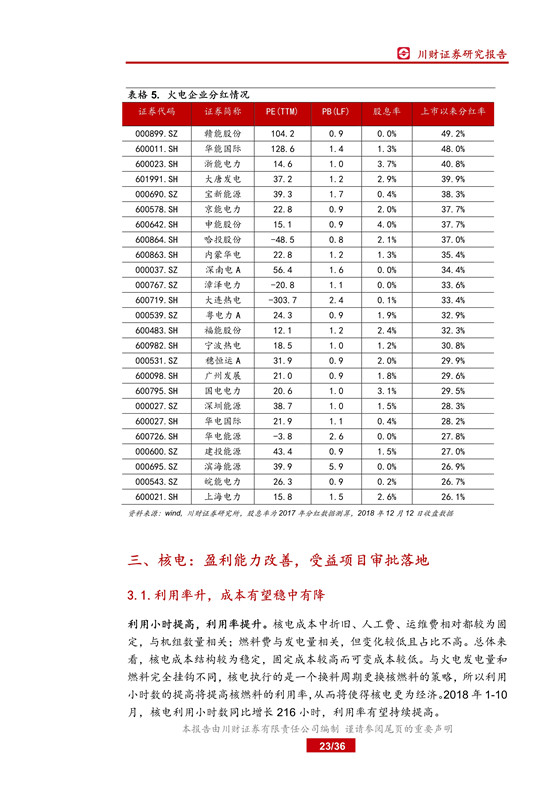

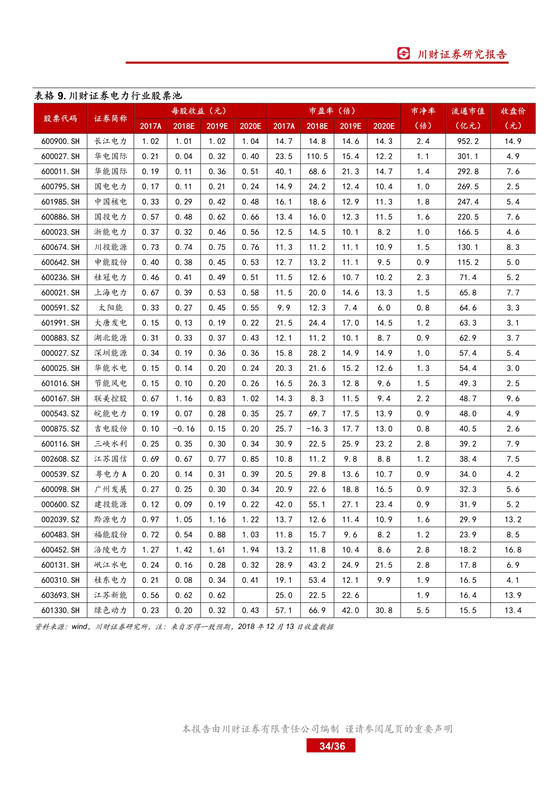

受益于全社会用电量快速增长,火电发电量有望保持稳定增长, 同时市场化交易价差持续缩窄,火电收入方面有望保持量价齐升; 去产能任务完成、新增产能逐渐释放,煤炭供给趋于宽松, 随着铁路运力持续改善,煤炭价格有望平稳回落,火电成本有望稳中有降,业绩有望触底反弹。 在煤炭价格平稳回落、“基准电价+浮动机制” 定价模式以及煤电联营等多因素催化下,火电业绩回升后有望企稳, 逐渐回归公用事业属性。 我们从业绩弹性和高分红两条主线精选个股, 相关公司为华能国际、华电国际、皖能电力、申能股份。

核电: 盈利能力改善, 受益新项目审批落地

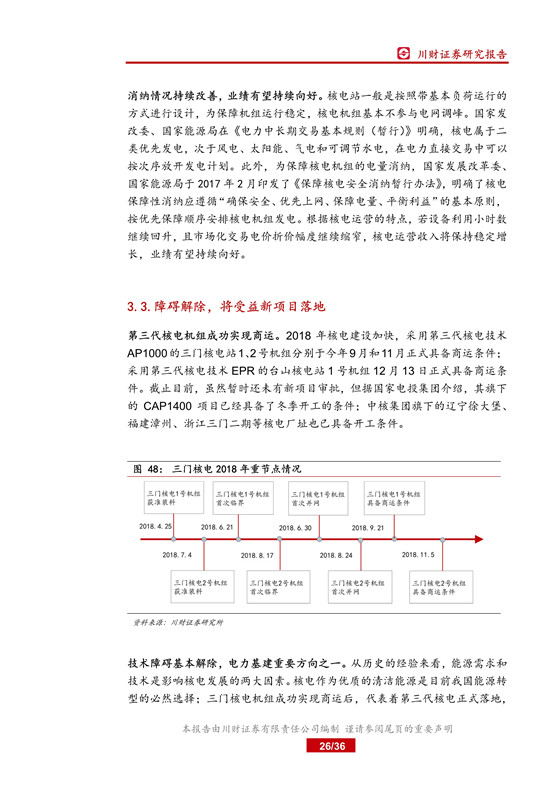

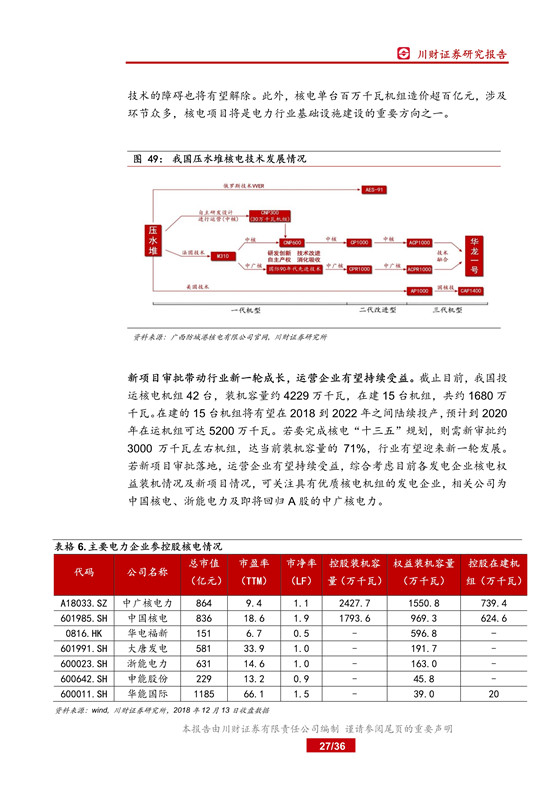

核电消纳情况向好, 利用小时提升带动机组利用率提高,同时发电量增长有望抵消市场化交易折价, 盈利能力持续改善。 2018 年全球首个 AP1000 机组-三门核电两台机组建成投产,全球首台 EPR 机组-台山核电 1 号机组亦已商运,华龙一号项目建设稳步推进,核电建设明显加快。 随着第三代核电机组成功商运,核电技术障碍基本扫除,同时惠州、漳州等多个新项目已具备开工条件,新项目审批有望落地,行业将迎来新一轮发展, 相关公司为中国核电、浙能电力。

水电: 稀缺防御资源,优选兼具成长标的

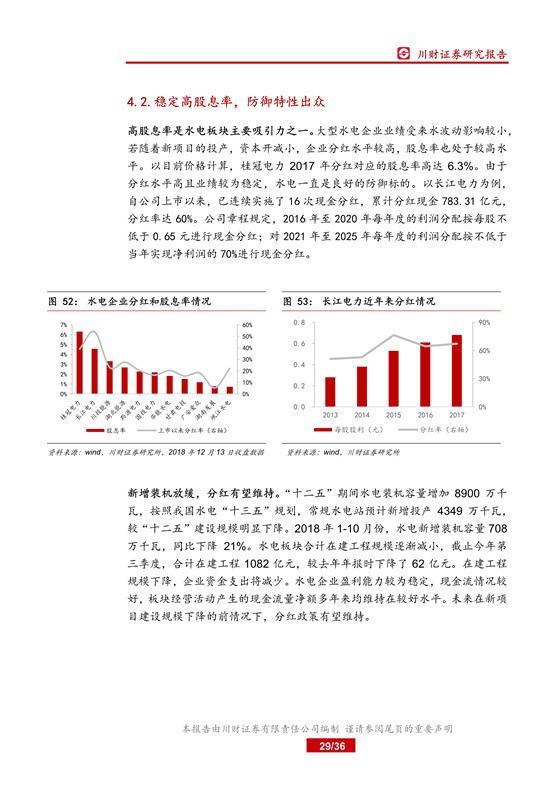

在政策和市场化助力下, 2018 年弃水情况继续缓解, 可再生能源电力配额及考核办法正式开始执行后,水电企业还将受益。 稳定的高分红率使得水电防御特性出众,随着水电建设的放缓, 一方面资源稀缺性逐渐显现, 另外一方面资本开支的下降将有效保证分红的延续性。优选兼具成长的企业,相关公司为长江电力、华能水电、桂冠电力。

维持行业“增持”评级

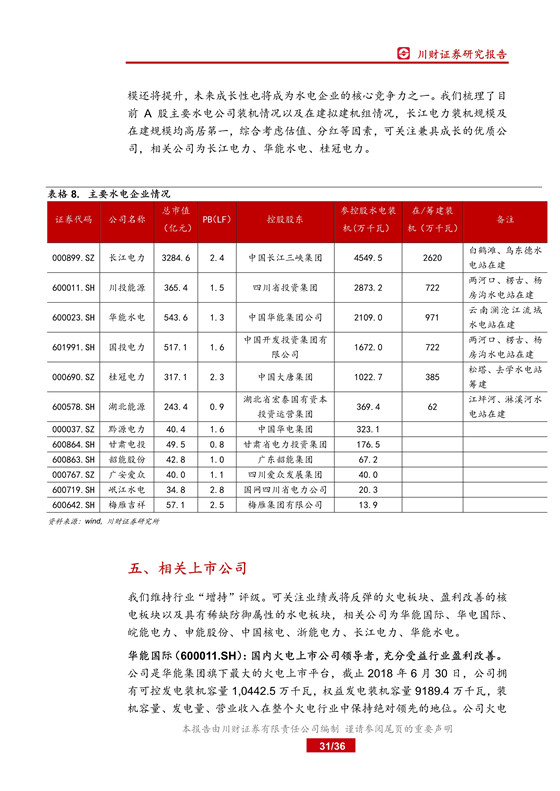

我们维持行业“增持”评级。 可关注业绩或将反弹的火电板块、盈利改善的核电板块以及具有稀缺防御属性的水电板块, 相关公司为华能国际、华电国际、皖能电力、申能股份、 中国核电、浙能电力、 长江电力、华能水电。

风险提示: 电力需求不及预期;煤炭价格大幅上涨;核电审批不及预期等

责任编辑:仁德财

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网