煤炭价格形成机制的前世今生

煤炭定价机制的历史演变:从历史来看,我国煤炭定价机制主要有两种:一是由市场供求关系而确定的价格,二是经由国家相关部门干预而形成的价

煤炭定价机制的历史演变:从历史来看,我国煤炭定价机制主要有两种:一是由市场供求关系而确定的价格,二是经由国家相关部门干预而形成的价格。改革开放以后,可以将煤炭价格形成机制划分为四个阶段,即1978~1984 年的计划经济定价阶段、1985~2012 年的价格双轨制阶段、2013~2015 年的市场化定价阶段、2016 年至今的价格双轨制阶段。

(来源:曾宁黑色团队 ID:zengning-futures 作者:曾宁黑色团队)

价格双轨制易加剧市场波动:通过对比不同时期煤炭价格的波动频率、波动幅度、波动速度,我们可以发现,在双轨制阶段,特别是长协兑现率更高的17 年以来,淡旺季过渡期间平均每日的涨跌价格明显高于13-15 年的完全市场化阶段,而且18 年的淡旺季波动速度比17 年更快。

总结:在煤炭市场拥有最大存量的主流大型企业,通过中长期合同的方式,将主要流量逐步向稳定供应量与稳定利润区间的市场转移,以煤电结算方式的煤炭价格将逐步稳定;而其他流向的贸易市场,则会可能出现人为创造的供需失衡,低存量的市场也会带来较低的市场流动性,价格的快速切换也会成为一种趋势。但市场并不是完全封闭的,从中长期来看,市场价格的合理区间仍旧由供需环境来决定,贸易市场的快速切换并不代表会出现明显的绝对高价,合理价格内的区间波动将会依旧是煤炭市场的主要运行趋势。

正文

一、煤炭定价机制的历史演变

从历史来看,我国煤炭定价机制主要有两种:一是由市场供求关系而确定的价格,二是经由国家相关部门干预而形成的价格。改革开放以后,可以将煤炭价格形成机制划分为四个阶段,即1978~1984 年的计划经济定价阶段、1985~2012 年的价格双轨制阶段、2013~2015 年的市场化定价阶段、2016 年至今的价格双轨制阶段。

所谓价格双轨制指同种商品由国家干预定价和市场调节价并存的价格管理制度,其特点是同时存在体制内和体制外两种价格体制。

(一)计划经济定价阶段(1978~1984 年)

在这个时期内,国家制定全国统一计划价格指数,采用了煤炭低价政策,定价的依据是与其他主要生产资料的比价,没有与市场联系。在这一阶段采用价格单轨制的好处是,可以有效避免煤炭价格变化,有利于协调煤炭产运需三方关系、保证完成国家煤炭分配计划、满足煤炭用户基本需要。

但是,煤炭价格长期低于煤炭资源本身的价值,从而导致煤炭企业的利润转到了其他部门,影响国民经济各部门协调发展。而且,煤炭作为重要的能源物质,煤炭价格长期过低,不利于高耗能企业的节能管理。此外,在煤炭低价政策下,煤炭企业长期处于微利或亏损状况,使企业丧失了长远发展的能力。

(二)价格双轨制阶段(1985~2012 年)

这一期间又分为统一的煤炭价格双轨制(1985~1992 年)、电煤的价格双轨制(1993~2001 年)和煤炭市场化改革探索中的价格双轨制(2002~2012 年)三个时期。

1、统一的煤炭价格双轨制(1985~1992 年)

2000年以前,我国的煤矿主要分为国有重点煤矿、地方国有煤矿和乡镇煤矿组成;按照产能将其分为大煤矿和小煤矿两类,其中国有重点煤矿和地方国有煤矿均是大煤矿,小煤矿包括乡镇煤矿及各类小煤窑。从1985 年起,国家为了支持小煤矿发展,一方面允许小煤矿价格随行就市;另一方面对国有煤矿进行总承包,允许煤矿超产煤和超能力煤加价,开始对煤炭价格实行松动政策。

根据承包制安排,国有煤矿首先要完成煤炭产量定额并按国家统一低价出售给电力、钢铁、冶金、化工、交通等重要下游行业,超定额煤炭才能在限定范围加价。后来加价这一部分被改为指导性计划,从而形成煤炭计划价、指导价和市场价并存的价格体系,煤炭定价开始步入“价格双轨制阶段”。

但价格双轨制是煤炭价格对价值的背离,且引发了煤炭供需的矛盾,由于煤炭价格始终被严格管制,企业缺乏自主定价权,调价常常因为企业亏损而被迫进行,政策调整缺乏整体方案和连贯性。而且双轨价格差距越大,背离程度越大,供需矛盾越突出,最终导致计划内煤炭逐渐减少,越来越多的煤炭在计划外出售,人为低价的计划内煤炭难以维持,煤炭实行市场定价的压力逐步增加。

2、电煤的价格双轨制(1993~2001 年)

基于以上情况,自1993年起,国家逐步放开煤价,但电力价格却没有放开,1994年,当政府完全放开煤炭价格控制后,煤电争端更加严重,一些电力企业无力按市场价购煤,煤炭企业则拒绝供煤,停电经常发生。在此情况下政府被迫规定,所有对电厂供煤都执行国家指导价,在煤炭年度结算价格基础上,电煤年度平均价格最高提价额为8 元,而重点合同之外的电煤与普通煤炭价格均随行就市。

之后电煤的指导价虽逐年提高,但始终低于市场。 由于电煤的价格“双轨制”指导价低于市场价,煤炭企业普遍以各种借口不完全履行合同,煤电双方几乎每年都要经历一场价格谈判的“拉锯战”,每次都要由政府部门出面协调,实行资源配给制,在订货会上按计划进行分配,并直接规定价格浮动范围才能告终。而很多情况下,即使电力企业能够以指导价拿到电煤合同,但如果不能拿到铁路运力指标,电煤合同也不会得到有效执行。此外计划煤和市场煤的价格差异产生炒卖合同和利益输送的行为,或者煤炭企业通过降低煤炭质量使电煤变相涨价。

3、煤炭市场化探索中的价格双轨制(2002~2012 年)

2002年起,国家停止发布电煤政府指导价格,煤炭定价机制步入市场化改革的探索阶段,但在市场化改革初期电煤价格双轨制以及电煤由政府指导定价的形势仍然没有根本性改变,每年的煤炭订货会上仍会发布一个参考性的协调价格,对于运输瓶颈制约和煤炭终端用户价格协商不一致的情况,国家发改委仍会对电煤市场价格和运输进行干预。

(三)市场化定价阶段(2013~2015 年)

2012年12月发布的《国务院办公厅关于深化电煤市场化改革的指导意见》,提出要加快完善社会主义市场经济体制,更大程度发挥市场在资源配置中的基础作用,形成科学合理的电煤运行和调节机制,保障电煤稳定供应,促进经济持续健康发展。经国务院同意,自2013 年起取消重点合同,取消电煤价格双轨制,煤炭企业和电力企业自主协商确定价格,发展改革委不再下达年度跨省区煤炭铁路运力配置意向框架,煤炭企业和电力企业自主衔接签订合同,自主协商确定价格,鼓励双方签订中长期合同,地方各级人民政府对煤电企业正常经营活动不得干预,委托煤炭工业协会对合同的签订和执行情况进行汇总。

2013-2015年,取消重点电煤合同后,煤企和电企开始自主协商签订定量定价的长协合同,但由于这一时期煤炭价格处在了下行通道中,长协合同无法执行年初价格,大型火电企业往往出于价格和发电量的考虑主动不兑现长协合同。当市场上可以采购到比长协价格更低的煤的时候,电力企业往往就放弃长协合同煤而去采购市场煤。因此,2016 年之前,经煤电双方商定的煤炭长协价格并未实际严格执行。

(四)新双轨制阶段(2016 年至今)

2016 年国家发改委下发了《关于加强市场监管和公共服务,保障煤炭中长期合同履行的意见》,神华集团按照发改委要求,参考环渤海动力煤价格指数以月度定价的方式确定每月基准价。2016 年底,神华集团开始重拾年度长协价和现货价的价格双轨制,并按要求制定了较明确的长协价定价机制,即“基准价535元+浮动价”的定价模式;大型煤炭企业将长协价细分为年度长协价和月度长协价。

2018 年发改委在《关于推进2018 年煤炭中长期合同签订履行工作的通知》中,对新一轮签订的下水煤中长期合同如何定价,给出了明确的规定,即供需双方应继续参照上年度的办法协商确定定价机制,基准价由双方根据市场供需情况协商确定,对协商不能达成一致意见的,仍按不高于2017 年度水平执行。

2018年底,神华公布2019年长协煤定价方案,年度长协价格以535元/吨为基础,与环渤海动力煤价格指数、CCTD秦皇岛动力煤价格、中国沿海电煤采购价格指数联动;月度长协价格采用CCTD秦皇岛动力煤价格、CCI、API8指数平均数。

二、煤价双轨制的市场影响

(一)“同质不同价”,易滋生行业乱象

1990 年以来,煤炭价格“双轨制”下,政府指导下的价格(重点合同煤、长协煤)一直低于市场价,进入2000 年以后,价差不断扩大,至2005 年已达到57 元/吨,如果再加上各种中间交易费用,二者价格差甚至高达100 元/吨以上。在当时,煤炭价格的差异,加剧了煤电的博弈,滋生了各种“官倒”、“私倒”和“降低煤炭质量,变相提高煤价”等行业上下游乱象出现。

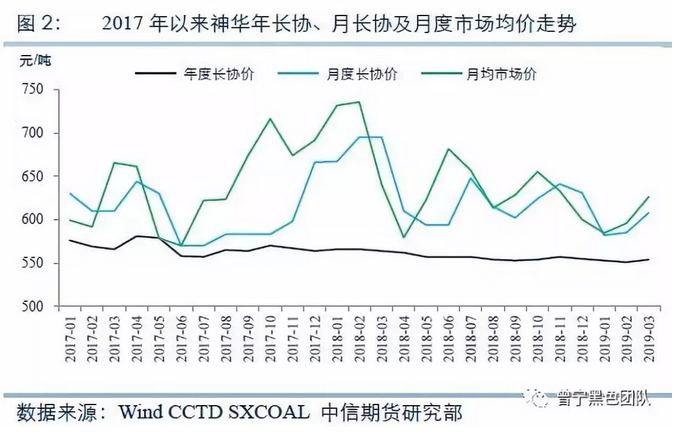

2017 年以来神华年度长协价一直都远低于市场煤价,2018 年2 月份的价差接近170 元/吨,远高于2012 年以前价格双轨制时期的价差水平,对企业正常经营和投资决策必然产生一定困扰。

(二)价格双轨制,易加剧市场波动

在价格双轨制体系下,市场煤数量成为了交易体系中的边际量,其价格属于边际价格,市场煤量越少,弹性就越大,当需求在淡旺季之间呈现季节性波动时,就会出现电厂在淡季只倾向采购长协煤,不采购或少采购市场煤,旺季争抢市场煤的局面,价格走势不仅取决于现实的供需关系,还在很大程度上取决于市场预期、资金博弈、贸易商的建仓囤货或抛售,建仓或抛售的量占整个边际交易量的比重较大,贸易商持货量的方向和幅度与供需关系形成的失衡形成共振叠加,从而加剧了价格波动。

对此,通过对比不同时期煤炭价格的波动频率、波动幅度、波动速度,我们可以发现,在双轨制阶段,特别是长协兑现率更高的17 年以来,淡旺季过渡期间平均每日的涨跌价格明显高于13-15 年的完全市场化阶段,而且18 年的淡旺季波动速度比17 年更快。

因此,价格双轨制阶段,特别是长协兑现率更高的2017年和2018年,市场煤的份额更小,需求侧、供给侧以及市场情绪等因素边际上的变化对原有供需结构的扰动更加明显,价格波动的频度、幅度和速度均明显升高,加剧了市场煤在淡旺季之间的波动。

三、总结

在电力市场仍旧处于计划配置的历史时期,煤炭市场价格的双轨制体系可能会间断性的一直存在,经历过煤炭企业违约与电力企业违约双重历史存在之后,双方在中长期合同上的履约率将会更高。尤其是在煤炭企业采掘发运成本以及电力企业燃煤利用效率均明显优化的前提下,发改委基准价“535元/吨+浮动”所出现的570元/吨以下的长协价,实际对于双方均是存在利润的价格区间,那么经历过大涨大跌的煤炭上下游企业,尤其是主流大型企业,稳定盈利而非赚取高风险的高额利润可能会成为一种主要策略,中长期合同会逐渐成为煤炭市场大型企业间一种强强联合式的存在。

在煤炭市场拥有最大存量的主流大型企业,通过中长期合同的方式,将主要流量逐步向稳定供应量与稳定利润区间的市场转移,以煤电结算方式的煤炭价格将逐步稳定;而其他流向的贸易市场,则会可能出现人为创造的供需失衡,低存量的市场也会带来较低的市场流动性,价格的快速切换也会成为一种趋势。

但市场并不是完全封闭的,从中长期来看,市场价格的合理区间仍旧由供需环境来决定,贸易市场的快速切换并不代表会出现明显的绝对高价,合理价格内的区间波动将会依旧是煤炭市场的主要运行趋势。

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网