【观局】火电再回归 攻守皆有道!

事件:5月22日 下午发改委召开煤电工作会,主题是控制电煤价格,近期目标是 6 月 10 号前 5500 大卡北方港平仓价引导到 570 元 /吨以内,要求神华、中煤带头落实。

(来源:华泰证券)

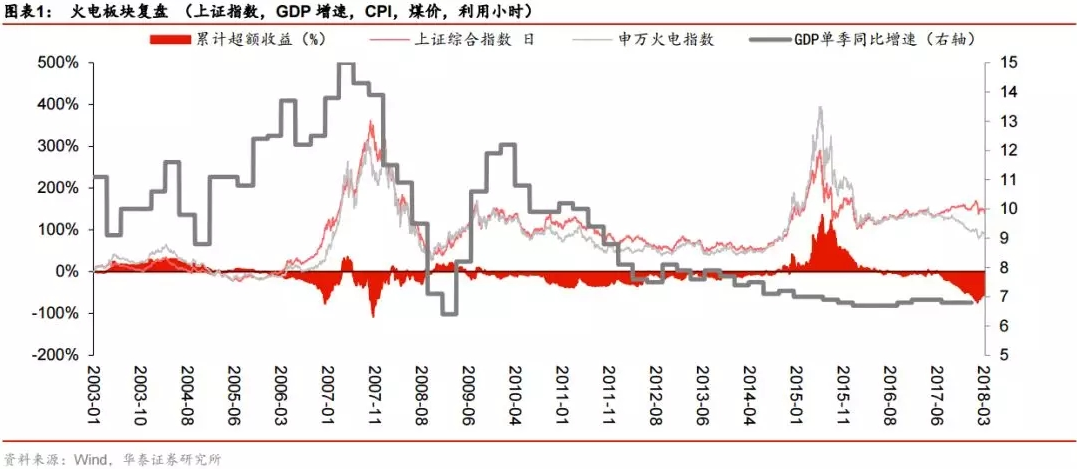

1. 回顾历史,2011 和 2014 年行情走势证明,经济下行带来煤价大幅下跌&利用小时数缓跌,火电成为经济弱势的首选品种。

2011 和 2014 的商品价格都是前高后低,不同之处在 2011 的通胀和 2H14 的流动性充裕,权益市场结果就是 2011的全面熊市和 2H14开启的大牛市。具有相同点的是,在利用小时缓跌叠加煤价大幅下跌的情况下见证了火电的超额收益:

1)2011 年 7 月-2012 年 7 月的防御性体现,华电国际上涨 35%,华能国际上涨 36%(同期上证指数下跌 21%),当时煤价下跌 27%, 利用小时数缓跌 6%;

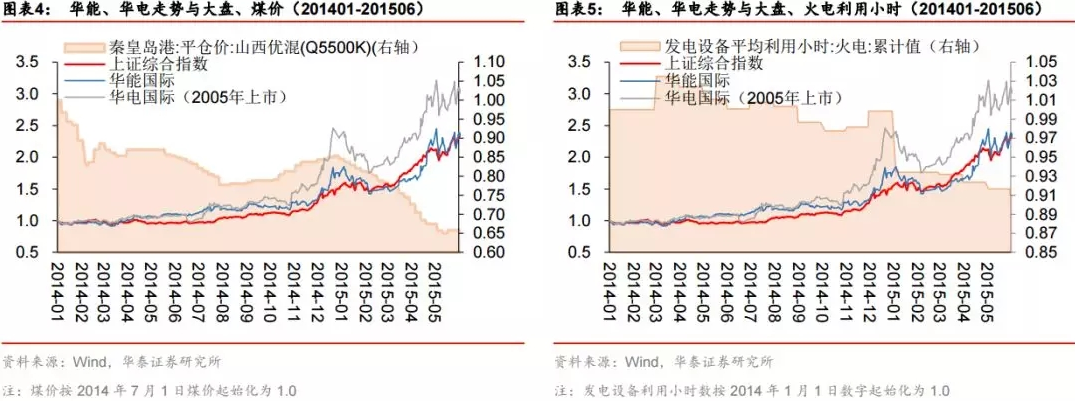

2)2014 年 1 月-2015 年 6 月的进攻性,华电国际上涨 251%,华能国际上涨 159%(同期上证指数上涨 136%),当时煤价累 计下跌 34%,利用小时数缓跌 9%。

2. 盈亏平衡点:煤价弹性远高于电量。

与 2011/2014 相似的是,本轮煤价自 2016 年下半年高位运行,火电盈利进入“寒冬”;煤电联动“千呼万唤始不出来”,基本面和相对估值位于底部。4Q17 火电几乎全行业亏损,上市公司业绩对煤价敏感性强,龙头华能国际、华电国际的利润弹性为 29%/37%(17 年煤价 10 元/吨的波动) vs 对电量的敏感性 4%/5%(17 年利用小时数 1%的波动);华电国际在 18 年煤价-10 元/吨的假设下,利润+13%。我们认为,一旦煤价下行趋势确立,煤价下跌带给火电业绩的增厚可观。

3. 板块配置:机构持仓比例 2012 年后常年在 2%以下,配置意义突出。

2012 后机构仓位常年在 2%以下。虽然煤价自 2012 年底的 627 元/吨大幅下跌至 2015 年底的 357 元/吨,火电行业却因 1)电价多次下调,2)电力供给过剩(火电利用小时数由 12 年的 4769 小时下降至 15 年的 4357 小时),3)国家大力发展清洁能源严控火电装机,行业整体利润被压缩,定价权严重削弱,机构仓位基本持续维持在 2%以下。

责任编辑:售电小陈

-

西北光伏市场分析: 七大经验、四大问题、五大原因、破解弃光三大举措

2018-12-24光伏市场分析 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

太离谱,光伏9.3元/瓦中标!?

-

中国沿海电煤采购价格指数(CECI沿海指数)第54期

2018-12-21电煤采购价格 -

2019年电力行业年度投资策略报告:火电走出低谷 核电方兴未艾

-

2018年工业锅炉行业发展现状与2019年行业前景分析【组图】

-

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站 -

17个水电项目!湖南省发改委关于安化县友谊水电站等水电站上网电价的批复

2018-12-20水电上网电价