动力煤旺气了一个月 它会继续风雨无惧吗?

1、无论从调研、线性推演,还是从相关方了解到的情况来看,动煤供给端都是基本没有弹性。与此同时,全社会用电增速持续超预期,发电核心区域的来水又偏枯,意味着火电将成为增量需求的主要支撑。

2、库存方面,如果扣除隐性库存显性化的问题,港口库存其实也没有大家看到的那么高,其他环节的库存都是中偏低的。

3、站在当下,我们等于已经经历了一个月旺季,正面对着将到来的2个月旺季。在这种背景下,进口煤等一系列煤价调控措施最多只能起到稳价的作用,难以造成煤价掉头向下。

详 细 内 容

站在当下,动力煤市场已经经历了一个月旺季,对于后市我们仍然看好,我们认为有五重底气继续主张动力煤风雨无惧。

第一重底气,供给基本无弹性

按照煤炭运销协会统计的数据看,2018Q1的原煤产量同比增长3727万吨,这基本是10天的原煤产量,这刚好是煤矿春节节假的长度,也就是春节保供影响的产量。当时间推进到4月,单月产量同比只有363万吨,如果按照这个增量线性推演,在考虑煤矿在11月、12月排产的问题,全年原煤产量增长也就1亿吨。根据调研的结果,目前全国产能核增和新增产能为1亿吨,贡献原煤产量预计为6000万吨。这就意味着在去年35.2亿吨的原煤产量的基础上,供给弹性也就1.7%-2.8%之间。

第二重底气,需求增量持续超预期

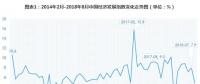

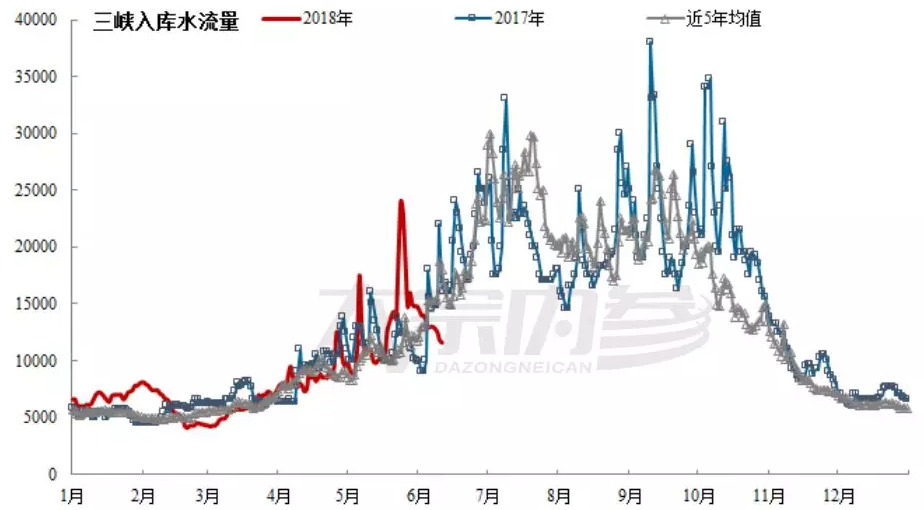

1-4月份全社会用电同比增速为9.3%,其中二产用电同比增速为6.9%,增长贡献率为51.2%,三产+居民用电同比增速为15%,增长贡献率为48%,这远超年初5.5%的社会用电增速的预测值。据相关消息称,5月份社会用电增速在11%,将再一次刷新预期。值得注意的是,在当前的社会用电增量贡献中,受气温影响明显的三产+居民用电权重越来越大,已经不容忽视。在极端天气不断出现的当下,5月已经与去年旺季用煤的情况相当,如果当前的电厂日耗如期起来,就意味着今年的夏季不再是1.5个月,而是2.5-3.0个月,需求可能会持续超预期。另外,从当前的降雨情况看,总量与去年相当,但结构上,长江上游来水偏枯,水电表现低于预期,这就意味着增量的用电需求将由火电一力承担,火电机组的利用小时组将有显著提高。

第三重底气,库存并不高

现在市场上对库存存在明显的担忧,认为中间的港口环库存总量同比高出了1000万吨,库存的供应能力可能会导致“旺季不旺”。首先,从绝对值看,我们可以发现2017年同期的动力煤68港库存也相对2016年高出了860万吨,但从库存走势看,这860万吨基本都没有成为供应。在2018年,1-2月份的极端天气下,动力煤极其紧缺的状况中,库存相对2017年平均也高出了650万吨,这就意味着这高出来的1000万吨库存中,可以在旺季转化为供应的只有350万吨左右。在“去库存”的改革浪潮中,动力煤的库存也逆势逐年上涨,这显然不符合要求,唯一合理的解释是“隐性”港口库存的“显性化”,所以,目前的港口库存并不算高,而电厂库存基本与去年持平,坑口库存基本就是一周的产量。

责任编辑:售电小陈