关注 | 北京、山东率先拉开天然气价格改革大幕

北京、山东率先拉开天然气价格改革的大幕,在居民用气与非居民用气价格起落的背后,是中国日益增长的天然气需求与对进口LNG不断加大的依存度。随着天然气市场化进程加速,LNG产业的发展机遇也有待进一步发掘。

7月16日,国家统计局宣布,今年1—6月天然气产量775.0亿立方米,同比增长4.6%,而6月增速比1-5月份加快0.3个百分点。

随着天然气产量的上涨,其销量也在不断增加。然而,7月9日和13日,北京市发改委和山东省物价局相继宣布进行天然气价格的改革。其中,北京宣布居民用管道天然气销售价格每立方米上调0.35元;山东方面则表示,当地居民用气实行基准门站价格管理,最高上浮20%,下浮不限。

中石油经济技术研究院天然气市场研究所专家单卫国表示,今年中国天然气进口增长较多,往年夏季天然气会进行促销,但现在则出现了气源紧张。“目前国内气源增长有限,难以满足需求增长,增加供应主要靠进口LNG(液化天然气)。”

据了解,截至2018年6月,中国已经运营的LNG接收站有18座,85%由“三大油”投建。

“预测到2022年,将有16座以上接收站投产。江苏、浙江、山东、天津省份辐射地区天然气需求量增速较大,而接收站分布较少,增长空间较大。”7月13日,气库资讯首席信息官黄庆在宁波向21世纪经济报道记者透露。

有石油央企专家进一步表示,目前实现天然气价格改革是十分重要的,具体来说,就是居民、非居民天然气门站价格并轨,而7月北京和山东的改革都是首批试点。

居民天然气价格上涨

此次北京市发改委发布《关于调整本市居民用天然气销售价格的通知》。《通知》明确,自7月10日起北京市居民用管道天然气销售价格每立方米上调0.35元。此外,北京还将下调非居民用管道天然气销售价格,其中工商业用气销售价格下调0.07元/立方米;发电用气销售价格下调0.02元/立方米;其他非居民用气销售价格下调0.01元/立方米。

山东省政府也表示,规定居民、非居民天然气门站价格并轨,并轨后,居民用气实行基准门站价格管理,最高上浮20%,下浮不限。

其实,5月25日国家发改委就发布《关于理顺居民用气门站价格的通知》,将居民用气由最高门站价格管理改为基准门站价格管理,价格水平按非居民用气基准门站价格水平(增值税税率10%)安排。因此,此次北京和山东等地方政府的天然气价格改革就成为理所应当的事情了。

然而很多天然气行业专家表示,2018年天然气市场“淡季不淡”也是北京、山东等地居民天然气价格上涨的原因之一。生意社数据监测:7月10日左右LNG均价为3675元/吨,截至7月13日LNG均价达到4090元/吨,目前LNG价格整体大幅上涨11.29%,较2017年同期同比上涨38.39%。

黄庆坦言,2017年随着各省市积极开展工业“煤改气”工程,LNG在工商业板块的消费比重大幅上升,其中工商业用气占比高达54.4%,稳居第一;车船加气站用气量逐步上升,占比35.0%;城市燃气及发电占比分别为9%和1.6%。

随着非居民天然气销量的不断增加和居民天然气消费量的稳步增长,中国天然气依存度快速增高,因此居民和非居民天然气门站价格并轨已经成为不得不进行的改革行动。

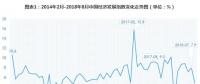

据了解,2017年中国内地天然气净进口量约为924.4亿立方米,对外依存度由2016年的34.7%增至39%。从2011年到2017年,短短7年间,中国天然气对外依存度增幅80%,而从中国天然气供需前景来看,对外依存度还将大幅增加。

根据国际能源署(IEA)最新发布的天然气年度报告,2017年全球天然气消费增长3%,是2010年以来最快的增速,而中国贡献了近三分之一的增速。IEA总干事法提赫比罗尔表示,今后5年中国将迎来天然气发展的黄金时期。中国将在取暖和工业领域使用越来越多的天然气。

LNG产业或有新机遇

其实多位天然气市场专家都认为,随着国内天然气依存度的增加,由石油央企垄断的时代已经过去了,央企、地方国企和民营企业将越来越呈现三方博弈的局面,因为在国际市场中,地方国企和民企可能有自己的优势,而石油央企们却没有。

比如浙江,其煤炭、石油、天然气都十分需要外省采购,但是2017年冬季华北限气后,浙江居民天然气消费就不得不大幅减少。

“今年3月,国家发改委和能源局领导专门到浙江考察新奥舟山LNG接收站项目,当时发改委和浙江省政府等政府官员就商议,未来每年冬季浙江省内天然气资源需要自己采购,而新奥舟山LNG接收站和浙能集团就成为未来浙江最重要的供应商。”有浙江省官员透露。

而随着新奥集团、新疆广汇、广东九丰等大型民营企业在LNG市场的发展,国内天然气价格也将实现市场化。

黄庆认为,目前中国LNG产业链的发展或是一条新的发展机遇,应该引起企业重视,并重置产业链战略和规划。截至2018年6月,中国已经运营的LNG接收站有18座,85%由“三大油”投建。申能股份与中海油合建位于上海洋山的码头,九丰集团则与中石油合建位于广东东莞的码头,新奥集团也在浙江舟山建设LNG接收站;此外广汇能源在江苏启东建LNG码头。预测到2022年,将有16座以上接收站投产。江苏、浙江、山东、天津省份辐射地区天然气需求量增速较大,而接收站分布较少,增长空间较大。

“中国LNG行业竞争愈加激烈,大型能源企业采用上中下游一体化延伸的商业模式,稳固行业地位;而对于一些中小型企业,虽不能大量投资扩展产业链,但多数企业选择抱团取暖,优化合作模式,未来国内LNG市场将不断发展”,她坦言。

但是前BP中国高层、石油专家闫建涛认为,目前国内LNG市场还不发达,其基础设施管网建设还不完善;大型管网建设还需要巨大的投资;中下游行业的并购还不是很多……

因此,需要政府、企业和投资者更加关心LNG产业的发展。只有不断进步,中国天然气行业才能不断发展。

责任编辑:售电小陈