垃圾焚烧行业盈利能力堪比茅台?为何还有人哭有人笑

盈利能力堪比茅台,是真是假?

来自:绿眼金睛 作者:张文艺

同样一个行业,为何有人哭有人笑?有的企业稳健发展,有的则面临破产重组?

垃圾焚烧行业主要从行业关键指标、盈利能力、持续盈利能力等方面分析。

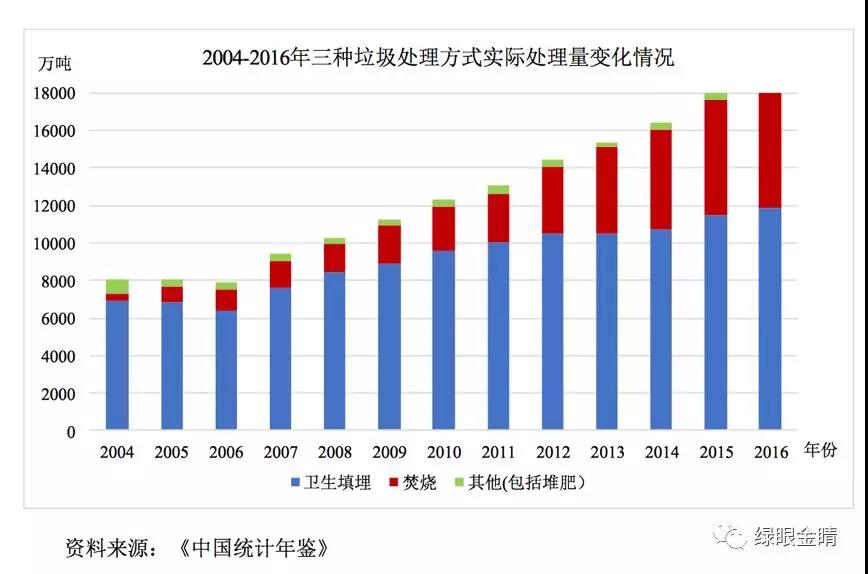

行业规模、天花板:高速增长的千亿市场。

垃圾处理有三种形式:填埋焚烧及其它(堆肥等)。受制于城市土地资源限制,焚烧是其中增长最快的处理方式,2004-2016 年,焚烧复合增长率达 26.27% ,目前约占1/3份额。预计还有1倍增长空间。根据中国固废网 E20 研究院测算,到2020 年,我国垃圾焚烧处理率将达到 50%,市场投资空间、建设空间约在 1,000 亿元左右。

竞争结构:

目前我国垃圾焚烧发电行业的布局抢滩已白刃相接,焚烧市场占有率前 10 家企业合计市场占有 率已达 80%,市场格局基本形成并趋于稳定,现有格局较难打破。 领先企业基本为全产业链模式, 并积极通过并购快速抢占技术和市场 。

行业关键指标:

项目个数及规模:包括已运营、试运营、在建、储备项目;

垃圾热值:决定了吨垃圾发电量,项目所在地越发达,热值越高;

处理费:与当地财政及竞争程度有关;

电价:全国统一为0.65元/kwh;

会计准则:使用不同会计准则对财务报表影响较大。

盈利能力:

通常垃圾焚烧企业利润由四部分构成:

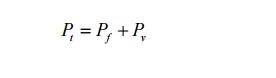

发电利润:发电量 * 电价 – 运营成本 – 折旧摊销等-财务费用

垃圾处理费:垃圾处理量* 吨垃圾处理费

BOT 建设利润

设备销售及EPC等利润

发电利润及垃圾处理利润:

该部分为项目运营利润,通常毛利率较高,具有可持续性,决定了企业的持续盈利能力。

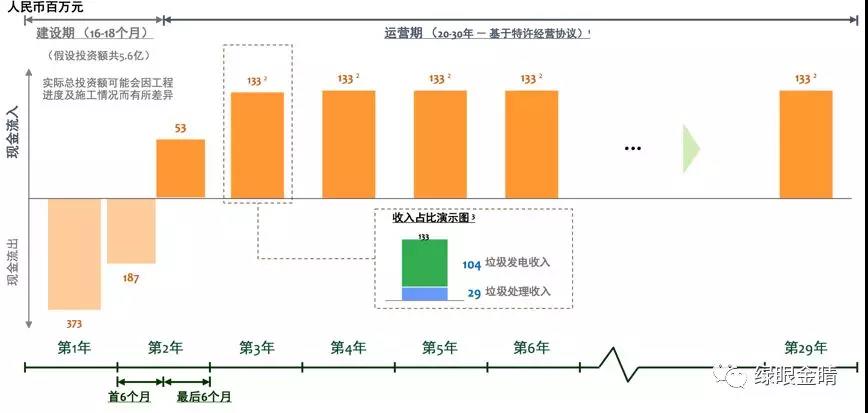

典型的垃圾焚烧发电项目为例,规模1000吨/日,其现金流如下:

垃圾焚烧发电项目现金流:

电价全国统一为0.65元/kwh (吨入厂垃圾上网电量不超过280kwh,按0.65计算,超过部分按火电上网电价计算),总投资通常为40-50万/吨,运营成本为100元、吨左右,全国差别不大。垃圾处理费一般为发电收入的1/4-1/3。

所以,决定项目盈利的主要因素为垃圾热值,即吨垃圾上网电量。

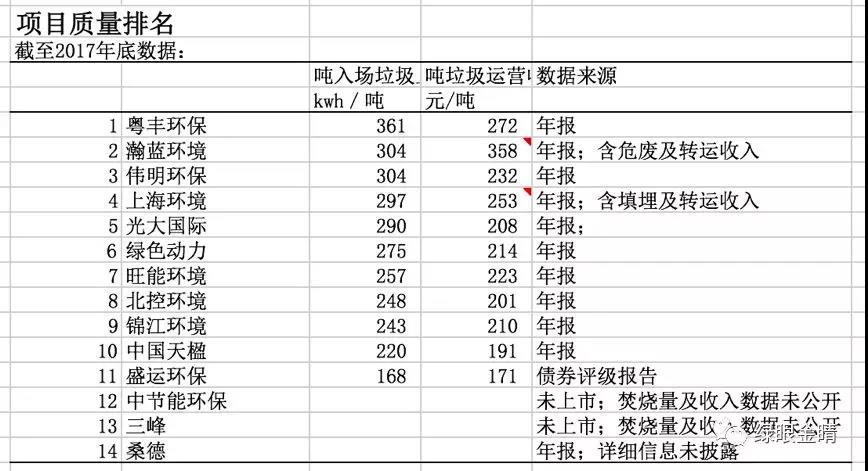

下图可以看出,粤丰环保、瀚蓝环境、伟明环保、上海环境、光大国际等,具有较高的盈利能力,因为其项目多在广州、浙江、上海等发达区域。

建设利润

按照大陆会计准则,B外包项目不计入营业收入及利润,BOT自建项目则按照建设进度计入。而按照香港会计准则,无论BOT项目是否外包,都可计入营业收入及利润。因此港股上市的企业且在建项目较高者,如光大,大部分利润来自建设收入,但并不产生现金流。

设备销售及EPC等利润

该部分取决于企业的产业链。全产业链的三峰环境,具有较多的设备销售及EPC收入,其余企业则较少。此外,对内销售的设备并不产生现金流。

其它:会计准则的影响

垃圾焚烧发电通常为BOT/BOO项目,相关会计准则具有灵活性,因此要注意不同企业的不同处理方式。

如前所述,香港及大陆准则对建设利润处理不同,因此尤其要注意港股收入结构;

而同样运用大陆准则,对于BOT合同是否保底,也可分为无形资产及金融资产处理;对于形成的或有负债估值也有差别。

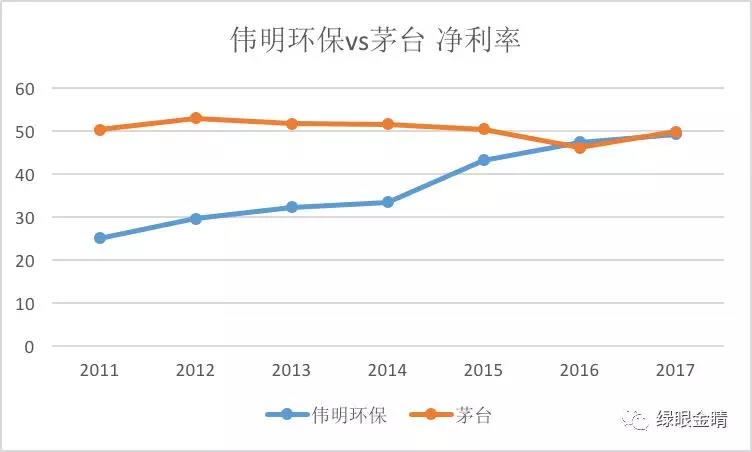

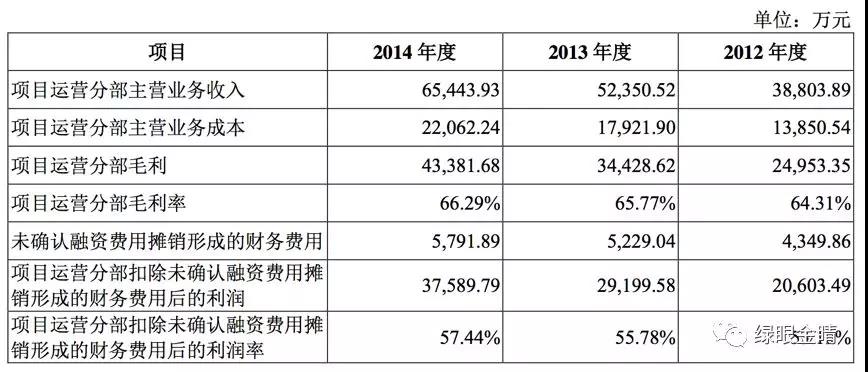

如伟明环保,毛利率及净利率堪比茅台。

如此高的净利率原因有2个,未计入建设收入,及或有负债折现方式影响。若去除此会计准则影响,则伟明环保毛利率将降低10个百分点。

参考伟明环保招股书第476页:

“由于会计处理方式的不同,公司毛利率与行业同类上市公司并不完全可比。 公司将 BOT 项目投资建设形成的厂房设备等计入无形资产,按照 BOT 经营年限以直线 法摊销。

BOT 经营年限一般比计入固定资产的厂房设备折旧年限长。

此外,公司为使 BOT 项目在运营期间及移交前保持正常运转能力,对项目运营中将要发生的设备大修、重置及恢复性大修等费用支出按照《企业会计准则第 13 号—或有事项》的规定确认为预计负债,同时由于项目特许经营期限较长、货币时间价值影响重大,将该等费用支出按照一定折现率折现后的现值确认为无形资产原值,预计负债及无形资产原值的差额确认为未确认融资费用,未确认融资费用按照实际利率法下的摊销额计入公司的财务费 用;而上述行业同类上市公司并未将预计发生的该等设备大修、重置及恢复性大修支出 确认为预计负债,导致公司项目运营成本中计 的折旧摊销成本与行业同类上市公司不完全可比。”

持续盈利能力:

垃圾焚烧运营为特许经营,具有区域垄断性。而且垃圾量随着经济发展增长而增长,通常运营收益会越来越好。因此除了项目质量,未来运营项目越多,持续盈利能力越强。

垃圾焚烧同时具有重资产特性,单个项目投资70%靠融资,因此国企较民企有更大优势;

目前紧缩的金融环境,导致部分民营垃圾发达企业(如盛运环保)现金流断裂,不得不卖身于国企,以求生存。

此外,按照目前行业发展情况,地方政府更倾向于解决多个污染源问题,因此全产业链模式更有竞争力,如同时配建餐厨处理、农林废弃物,甚至工业废弃物等等产业园形态。

总之,持续盈利能力影响因素包括:现有现金流、在建规模、储备项目、融资能力、新项目开拓能力(全产业链能力)等。

结论:

盈利能力取决于现有项目质量。所在地越发达,垃圾热值越高,盈利能力强;

持续盈利能力取决于项目质量、融资能力、新项目获取能力;

要深入了解垃圾焚烧行业,不能仅关注财务报表,而是要深入了解产业特点,关注盈利质量,抓住几个行业关键指标;

任何行业分析也是如此。

责任编辑:售电小陈