中核中核建重组另一种解读:核电的因,军工的果

中核中核建重组另一种解读:核电的因,军工的果

本刊记者刘文慧

2018年1月31日,国务院国资委正式对外公告:经国务院批准,中国核工业集团有限公司(以下简称中核)与中国核王电建设集团有限公布(以下简称中核建)实施,中核建设集团整体无偿剃转进入中核集团,不再作为国资委直接监管企业。

中核和中核建,均予1999年6月在中国核工业总公司部分成员单位基础上组建成立。前者主要承接核工产业链的科研开发、建设与生产经营,后者主要承担国防工程与核电工程建设。

19年后,两家央企重新走到一起。

然而,行业对此褒贬不一。有声音表示这是强强互补,有助于核工业资源力量整合,也有观点认为重组利好中核,但并不能给中核建带来附加值。

要做出独立的判断,最需要了解的是中核建——这家刚从国资委直接监管名录上“消失”的央企——究竟拥有怎样的业务构成,而在近几年,遇到什么新情况。

核电业务势弱

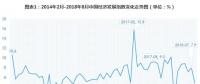

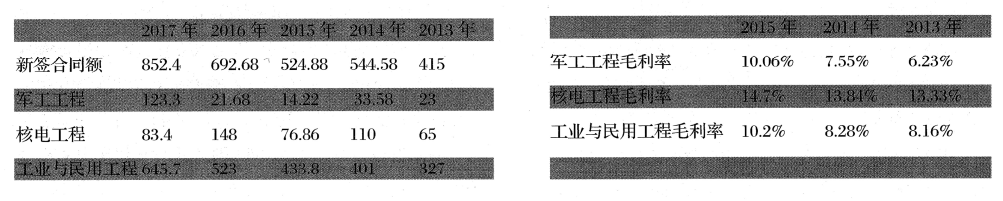

中核建业务主要分为三大领域:军工工程、核电工程及工业与民用工程建设。eo整理近五年其三大业务领域新签合同额及部分年份业务毛利率,见下表(合同额单位为亿元)。

由表格可以看出,核电工程的毛利率高于其他两大板块。不过核电工程板块的新签合同额并非逐年上升趋势,而处于波动状态,且有明显大小年之分。

核电工程业务对中核建有多重要呢?2016年中国核建首次公开发行A股股票招股意向书这样表述: “国家核电产业政策决定了我国核电建设领域的投资规模和建设进度,未来若我国对核电行业的产业政策发生调整,核电发展的速度和力度可能发生变化,将导致核电工程建设行业的需求发生变化,从而对本公司的业务发展及盈利能力造成重大影响。”

不幸的是,核电发展速度和力度在这两年确实发生变化。2016、2017年连续两年,中匡国没有新的核电项目核准,这意味着,规划中的核电项目很大可能将面临往后推延的情况。

2016年,中核建控股的中国核建上市。上市之后一年半,中核建签下的重大核电工程合同主要有五份:田湾核电5/6号机组核岛土建施工合同、防城港核电3/4号机组核岛安装工程合同、徐大堡核电1/2号机组核岛土建施工合同、徐大堡核电1/2号机组核岛麦装施工合同、漳州核电1/2号机组核岛土建施工合同。

徐大堡核电1/2号机组、漳州核电1/2号机组均为未得到国务院最后核准的核电机组,即得到核准之前,核岛土建FCD不可开始。这意味着,在可预见的几年里,很大概率上中核建难以再拿到更多的核电工程合同,且利润更高的核岛土建、安装类合同实际执行时间要更长。

中核建负债率一直较高。根据中国核建公告,2013年末、2014年末和2015年末,公司合并报表资产负债率分别为87.38%、89.74%和88.19%。

毛利率最高的板块遇到如此瓶颈,对于中核建而言,无疑是重创。

工业与民用成本剧增

工业与民用工程在中核建主营业务收入中比例最高。自2013年至2017年,这一业务板块新签合同额呈上升态势。根据2013年到2015年的数据,工业与民用工程新签合同额中,民用房建工程约占一半。

与核电工程不同的是,工业与民用工程准入门槛低,市场竞争激烈,受宏观经济波动的影响较为明显。建筑施工成本是该业务板块利润关键。

建筑施工成本主要包括材料成本、人工成本及其他成本,其中材料成本主要包括钢材、水泥等建筑材料成本。近几年,中国钢材、水泥价格呈上涨趋势。2015年以来,钢材价格连年上涨。中钢协发布的数据显示,2017年12月末,中国钢材价格指数攀升至121.8点,与2016年同期相比上涨22.4%。

此外,建筑施工企业属劳动密集型企业,社会劳动力成本普遍上涨的趋势,也使中核建人力成本日益增加。

事实上,核电工程也同样受建筑施工成本影响。核电工程建设过程中,通常主要工艺设备和核级材料由业主采购,其余大宗材料、部分工艺材料及消耗性材料由工程承包商自主采购。不过,核电建造合同一般会明确约定,若材料价格上涨幅度超过合同约定的比例,工程承包商不承担额外材料价格上涨风险。这使得核电工程比工业写民用工程成本风险相对更小。

也许正因此,尽管工业与民用工程是在主营业务收入中占了一半,中核建的总体发展目标仍然定位为以核电、军工工程业务为核心。

军工崛起

在核电工程业务板块势弱、工业与民用工程业务成本越来越高的同时,中核建的军用工程业务却在2017年爆发了。

2017年,中核建军用工程新签合同额高达123.3亿元,比此前四年该板块合同额之和还高。而军工工程业务主要受国家国防预算影响。2017年年初,财政部有关负责人表示,根据预算安排,2017年中国财政拟安排国防支出10443.97亿元,比上年执行数增长7%。

军工工程建设正是中核建的传统重要业务。

中核建是中国国防军工工程重要承包商之一,作为军工企业长期参与国防军工建设,主要承担了核工业、航天、航空、船舶和兵器等领域一大批国防军工高科技项目的建设。

在核军工工程建造方面,中核建更是独一无二。中核建及其子公司承担了中国所有的核军工研究生产基地、各类实验堆、研究堆、生产堆、核燃料生产设施、乏燃料后处理设施等各种核工程项目,拥有完整的核工程建造技术体系和管理体系。

双剑合璧,剑指核电

对中核建而言,无论重组与否,其核电工程业务主要来自中核和中广核。与中广桉相比,中核更像是可靠的支撑——中广核并不“独宠”中核建,甚至正是中广核的核电工程项目逐步引进和培养了中核建的竞争对手。

纳入中核麾下,中核建核电业务上与中核的相关合作无疑将得到巩固,但其市场警惕性和竞争力却有可能因背靠大山而有所弱化。

如果将中核与中核建重组视为双剑合璧,此璧更像是一抹迷彩绿。

与中核建一样脱胎于中核总的中核集团,拥有类似的基因。虽然拥有核电等发电项目,但中核业务更涉及核动力、核燃料、天然铀等,是国内核燃料循环专营供应商,军工色彩浓厚。

对中核建来说,重组与否,其军工工程板块受影响不大——前文分析中我们可看出,在核军工工程建设方面,中核建是“仅此一家、别无分店”的选择。考虑到军工项目的门槛和保密要求,该领域短时间内也难以出现强有力的竞争对手。

但对中核而言,重组将有力地巩固其在核军工领域的地位,在2017年的发展中,中核亦受益于国防军工业务的发力。与中核建重组后,其核军工业务将得到进一步延伸和资源优化可能。 ‘

值得注意的是,核军工领域地位的巩固,很大可能将加大中核在核工业包括核电方面的话语权。

2月1日,中核集团官方微信号就重组撰文称,两家集团重组的重大决策有三大作用: “将有利于加大我国核工业资源力量整合力度,实现业务互补、优势互补,优化核工业结构布局,促进核工业军民融合深度发展;有利于集成两家集团优势资源,打造具有完整产业链的综合性核工业集团,提升国际竞争力,加快核电‘走出去’;有利于推进核领域供给侧结构性改革,统筹发展我国自主三代、四代核电技术,提升核电技术创新能力,加快推动核工业转型升级,实现安全发展、高质量发展和可持续发展。”

这段话中, “核电”一词出现三次。

责任编辑:继电保护