破冰居民气价(一)

破冰居民气价(一)

本刊记者 冯洁发至北京、广州

A气量之争

2017年11月下旬,北方大部分区域的供暖季才刚刚开始,紧张气氛就达到了高潮。增产有限、需求超预期、LNG接收站满负荷运转,此时又遭遇占中国进口天然气40%的巾亚天然气大幅减量。

面对这一情形,中石油启动了应急预案,开始压减供给下游的天然气量。身为中亚天然气的进口方和中国70%消费气量的供给商,中石油压减供给只是常规动作,应对“气荒”也并非第一次。

只是这一次, “气荒”引发的“心院”前所未有——不止工商业,居民用气也一度供应紧张。关于居民用气紧张的原因,上下游则各执一词。

“城市燃气借保民用之名,左手低价拿气,右手高价转卖。”上游企业如是说。

“上游的气量向直供用户倾斜,出售给下游的居民气量不足。”城市燃气如是说。

长期以来,上下游之间在多个问题上意见相左,其中最突出的莫过于管输费之辩——为何30公里的城市中压管线管输费,比3000公里的西气东输高压管线管输费还高?

尽管有分歧,各方依然能在现行市场环境和价格机制下形成妥协。现在,这一微弱平衡已被打破。保供最为紧张的时刻,争议也到了白热化的程度。到底是限供,还是转卖?

事实上,上下游有关居民气量的争执由来已久。

eo了解到.中石油曾于2013年、2015年两次聘请第三方审计机构,对城市燃气企业的用气结构、民用气数量做过审核。

供气商发起居民气量审核的两个年份,也正是天然气门站价格调整之年。2013年调价的核心是实行门站价格管理,并区分存、增量气以实行不同价格,2015年4月,通过增量气降价、存量气提价的方式,实现了存、增量同价。2015年11月的气价调整则是非居民门站价格直降0.7元,立方米。

这一由中石油发起、城市燃气企业应予以配合的气量审核,依据的是2013年国家发改委《关于调整天然气价格的通知》(发改价格[ 2013] 1246号),这一文件有关居民气价的条款中,对用气结构、用气数量的争议解决也有规定。

不过,在有审核依据且已审核完毕的情况下,相关结果并未公开,而价格监管部门也未针对居民气量的争议做过专门调查。这一现状,让上下游两方的说法都缺乏证据支持。

“到底是限供还是转卖,外界无从知晓。”一位天然气行业人士表示, “问题的根源在于居民与非居民用气价差形成一个套利空间,而且双方都有套利可能,最可行的做法是把居民气价调整到合理位置,缩小并最终清除价差。

B价差之痛

2010年以来,大部分省份居民门站气价一直未作调整,价格永平明显偏低。

根据eo的梳理,从全国29个已通管道天然气且执行门站气价管理的省区来看,居民用气门站平均价格在1.4元/立方米左右。这一价格,与1.7元/立方米左右的非居民用气门站平均价格相比,低了0.3元/立方米左右,甚至比国产气供应成本还低,更不用说与进口气比。

“不能忽视价格形成机制中,价格失灵和不同能源品种价格失配而导致的能源行业结构性失衡。”中国人民大学经济学院副院长郑新业指出。

于2012年底开始施行的《天然气利用政策》(修订版)中,天然气用户被明确分为优先、允许、限制和禁止四类。其中,城镇居民的生活用气和集中供暖用气两项,在保供序列中处于优先级别。

这一“民生优先”的原则,也体现在供气商的优先保障体系中:居民>非盈利性公福(学校、医院、养老院)>商业公福>不可中断工业用户>CNG加气站>热电厂>城市小工业>大工业>化肥>化工>调峰电厂>LNG液化工厂。

优先保供级别最高的居民用户,气价最低。这一违背价值规律的定价机制,正是供气商缺乏供应积极性、城市燃气缺乏保障积极性的根源。

而随着天然气消费持续增长,特别是以大气污染防治为代表的环境治理持续发力, “气荒”常态化的预期下,不改革,价差矛盾会更为剧烈。

以本轮气荒“重灾区”河北为例,居民用气门站价格为1.5元,立方米,非居民用气门站价格为1.88元/立方米,价差0.38元,立方米。按照天然气价格政策,冬季非居民用气门站价格可上浮20%,一般上游企业都会用满最大涨幅,这时非居民用气价格可涨至2.26元/立方米,与居民用气价差扩大到0.76元/立方米。

假设河北某燃气公司与中石油签订的天然气购销合同年量为12亿立方米,按照双方约定的居民用气比例和居民全年日均气量120万计算,全年居民用气量有4.38亿立方米,这些气量均享受1.5元,立方米的低价。如果该燃气公司“煤改气”用户增加了15万户,则恚味着采暖季一天新增225万立方米用气,当年增量就会增至1.01亿立方米,采暖季增量2.7亿立方米。要满足如此大量的居民用气增量,燃气公司必须用高价每日购买非居民气量383万立方米,采购填补缺口。

“煤改气”强制推行带来的新增天然气需求,既缺乏自身的价格弹性,也缺乏与其他能源的替代弹陛,气价机制不健全是导致居民用气保障难度大的重要因素。”郑新业表示。

根据国家统计局的数据,2016年我国使用天然气的人口约有3亿多,另有约1.3亿人在使用液化石油气(LPG)。“煤改气”除了增加民用气量以外,相当于事实上扩展了天然气服务范畴,将天然气消费从城镇扩展到了农村。

“跟电力比,天然气不算普遍服务,这也是用户端称天然气为‘城镇’燃气的原因。”一位燃气行业人士认为,“煤改气”持续改造带来的增量,不仅会加大居民享受低价带来的财政负担,还会导致问题扩大化,最糟糕的局面是导致改革丧失时机。

“气价并轨,要改就现在改,越早越主动,越晚越被动,否则旧问题没解决,新麻烦又来了。”

C调价时机

不止“煤改气”,地方诉求、油价上涨,正不断形成合力,催促着居民气价尽快上调,以把握时机。

经济进入新常态后,在降低工商业用户用能成本的诉求之下,地方对气价并轨的需求开始凸显。

“居民气价调整的滞后,实际上影响了地方降低工商业气价以支持地方经济的空间。”一位燃气行业人士解释说。

2011年底,天然气价格改革启动后,广东、广西、云南、贵州、福建等新通管道天然气的省份,居民与非居民用气门站价格已经实现了衔接。其中,广东是居民和非居民同价,2.08元/立方米,云南是居民气价仅比非居民气价低0.02元/立方米,价差十分微小;广西、贵州则不同,其居民用气高出非居民用气。

实际上,广西、贵州的居民气价高、非居民气价低,在成熟市场国家比较常见。以美国为例,美国2016年居民气价为10.05美元,千立方英尺,而商业、工业气价均低于居民,分别为7.28美元,千立方英尺和3.52美元/千立方英尺。

尽管各省情况不一,但在已有5省区气价并轨的情况下,其他省区的气价并轨也已提上日程。这就要求肩负门站价格管理职责的国家主管部门,和更高层的决策者,仔细掂量地方诉求,解决省际不公的问题。

过去数年的天然气价格改革经验表明,政革须顺势而为才能事半功倍。

与电力不同,中国天然气对外依存度快速提高,已接近40%,与国际市场紧密相连,与国际油价挂钩。2013年是天然气价格改革的一个重要年份,通过上调存量气价格,同时增量气与替代能源价格挂钩的方式,缩小了增、存量之间的价格差。而这一调整的合理性,正是建立在2009年一2013年的油价上升期之上。期间,国际原油价格从62美元/桶一路飙升到了98美元/桶。

不过,国际油价从2014年开始又进入下跌周期。而于2013年刚刚推出的存量气价调整,此时已进入执行期。不少天然气行业人士对此颇有微词,认为油价下跌却上调存量,是逆市场行为。

行政手段调价,把握最佳时机是最大的挑战和考验。这一事实,正是促成能源价格市场化改革的驱动因素之一。

如今,度过了低迷期的油价重回上升通道。布伦特原油月平均价格已经连续上涨了7个月,并在1月11日,出现了自2014年12月以来现货价格首次上涨至70美元/桶以上的情况。根据美国能源信息署( EIA)的预测,2018年和2019年,原油价格还会继续增长,超过2017年的水平。

这一次,居民气价上调能否实现顺势而为?

D补贴真相

供气商与城燃的纷争属于行业问题。然而,居艮享受的低气价,并没能让自己获益。这一事实,正在动摇居民低价的根基。

价差的存在,相当于居民用户享受了补贴——尽管阶梯居民气价已在全国普遍实行,价差导致的“暗补”,不仅不能较好地区分高、低收入群体,还造成了“杀贫济富”的结果。

根据郑新业的研究,电力和管道天然气的人均消费量与收入水平呈正相关,即高收入人群在能源上的消费是高于低收入人群的。这意味着,收入越低的人,实际上从能源消费中获取的补贴越少,而高收入阶层则享受了更多补贴。

此外,承受了较高气价的企业,还会将自身增加的燃料成本转嫁给消费者。根据经济学家Miller的研究,企业承担的llqo的成本会被16qo的收益所弥补。

因此,在居民与非居民的价差关系中,看似居民占了便宜,实则是双输的结果。价差的存在,加剧了能源领域的社会不公。而这一结果,与“保民生”的政策取向背道而驰。

尽管道理很清楚,由于居民气价涉及千家万户的日常生活,敏感度高,对它的调整一贯秉持审慎原则。

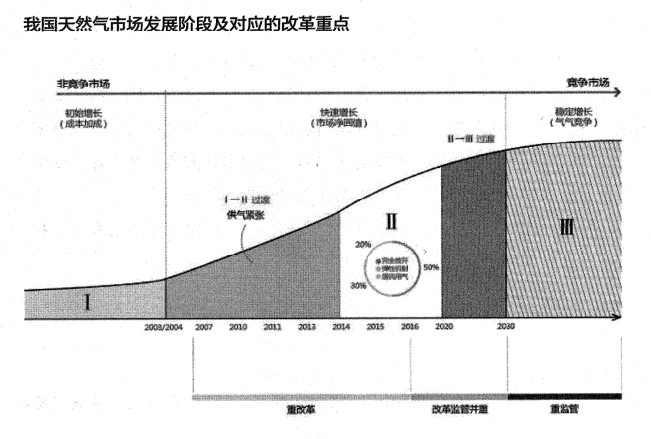

这也是为何近几年来,占天然气消费总量80%以上的非居民门站气价已经理顺,由市场主导形成,而气量不到20%的居民用气门站价格,大部分气量仍由政府定价,且多年不做调整。

如今,居民用气价格,已经成了天然气价格市场化改革遗留的一条“尾巴”。

按照《中共中央国务院关于推进价格机制改革的若干意见》(中发[ 2015] 28号)的要求,2017年底要基本放开竞争性领域和环节价格。

而在2011年公布的天然气价格改革中,气价改革的目标已明确为,全面放开天然气气源和销售价格,政府只监管具有自然垄断属性的管网输配价格,即“放开两头,管住中间”。

占国内天然气消费总量80%以上的非居民用气门站价格,已经由市场主导形成,这其中,有50%酌气量实现了价格完全市场化,包括:海上天然气,页岩气、煤层气和煤制气等非常规天然气,LNG,直供工业用气,以及储气库调峰用气;还有30%左右的气量,实行“基准价+浮动幅度”的弹性价格机制,主要是城市燃气中的非居民用气。eo/制图

责任编辑:继电保护