我国需要怎样的储气设施商业模式

我国需要怎样的储气设施商业模式

上海石油天然气交易中心

2017 年至2018 年供暖季,北方地区天然气供需矛盾日益凸显,考虑到我国天然气消费季节峰谷差较大,大面积“气荒”暴露了我国天然气基础设施的短板,尤其是储气调峰设施能力严重落后。截至2016年,我国地下储气库可工作气量加上LNG接收站可存储天然气量占天然气总消费量的比例不到5%(120亿立方米),远低于俄罗斯的27.2%、欧盟的25.1%和美国的17.7%,与12%的世界平均水平也有差距。

目前,我国各类主体对于储气设施的投资都缺乏积极性,最主要的原因是商业模式不清晰、投资成本缺乏回收渠道。通常说到储气设施不足,最常见的说法是归咎于价差不够,然而,2017 年管道气冬夏季价差已达1元/立方米左右,LNG冬夏季价差更高达5元/立方米,而且储气设施的价格已完全由市场决定,因此,单从价差角度考虑,储气设施已经具备一定的套利空间,然而有了套利空间并不意味着商业模式成立。可以说,即使价差翻倍,由于管道公平准入尚未实现、储气成本的传导机制没有理顺、审批流程还不清晰,市场各类主体很难有投资的积极性。

那么,怎样的储气库商业模式可能奏效?综合分析来看,基本原则是坚持“谁受益、谁担责、谁付费”。基于此,只有把正确的信号释放给相应主体,才能建立起一套激励机制,鼓励社会各方都积极参与到储气设施的投资建设中。

本文所指的储气设施,包括地下储气库、LNG 接收站调峰储罐,以及城市LNG储罐。由于后两者是否可以用于季节性调峰还存在一定争议,本文仅笼统地以“储气设施”这个名词做讨论。

一、关于“谁受益”

要回答谁受益的问题,首先要明确,储气设施的功能究竟是什么,或者说,储气设施能满足什么样的需求。按照功能分类来看,储气设施的需求分为套利和调峰两大类。套利的用户通过价差获得收益,常说的气价价差不够导致投资不足,其实仅仅指的是这部分需求。调峰用户对储气设施内天然气的价格变化并不十分敏感,使用储气设施主要是为了平衡供需,保证供应安全。

这两大功能的受益主体也十分不同。套利的受益主体包括城市燃气企业、天然气销售企业以及金融套利机构。调峰的受益主体则包括管道公司和城市燃气企业。

需要指出的是,管道公司本身并没有调峰需求。对于欧洲的大部分管道公司而言,由于在日内市场承担了管网系统平衡的职能,管道公司才有了调峰需求。这里的欧洲管道公司,准确的称谓是输气系统运营商( Transnussion System Operator,TSO)。在美国,管道公司对储气设施的利用方式,是将其作为配套产品出售,以增加管道运输的稳定性。通过这个方式,管道公司也可以适当提高管输费率,以获得更高的管输收益,当然,提高后的管输费率不能超过监管部门设定的最高管输费率。

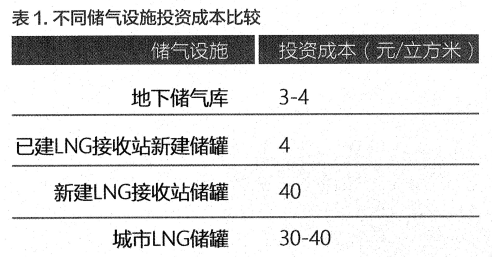

不过,中国的情况有所不同。理论上的受益者,无论是管遒公司、城市燃气还是金融机构,在现有的制度设计下,都缺乏投资储气没施的动力。(1)管道公司。按照《天然气管道运输定价成本监审办法》,由于管道公司下属的储气设施成本没有独立核算,相应的成本不能核算入管道的准许成本内。(2)城市燃气企业和金融机构。由于管道第三方准入无法保证,如果租赁储气设施或购买第三方储气库服务,储存的气就会发生“进不去、出不来”的情况,导致既无法在用气紧张时保调峰,也无法以此获得价格套利。城市燃气企业也可以选择自建城市LNG储罐满足调峰需求,但一方面LNG储罐的成本非常高(见表1),更重要的是,储气成本在实际操作中很难通过配气费传导至终端用户。(3)天然气销售企业如中石油天然气销售分公司。由于购气成本全部由中石油总部的结算中心统一计算,导致某—气源价格的波动并不能快速传导至销售公司,储气获得的收益无法体现。

二、关于“谁担责”

在一些国家,市场主体投资储气设施并不仅仅是出于商业利益,而是为了达到政府的强制要求。这是因为储气设施除了具有一般商品的属性,还有另一个重要特性——出于国家能源供给安全考虑的保供特性。在这方面,不同国家采取的策略十分不同。

俄罗斯是世界上少有的拥有国家天然气战略储备的国家,储备量占到总储气量的三分之一。

美国由于国内天然气产量充足且供应主体多元,因此调峰完全由市场机制确定,城市燃气企业在获取特许经营权的同时也承诺了一定程度的稳定供气能力,因此会投资或购买相应比例的储气库服务,并将成本上报给州内监管方,作为成本监审的一部分。欧洲(除独联体国家)由于天然气对外依存度较高,且天然气供给主体较为单一,不少政府对于保障供应有强制要求,相对应部分的储气费用由政府定价。比如,丹麦、比利时的保供责任完全由管道运输企业( TSO)承担;意大利的所有供应商在每年冬季前,必须有一定量的天然气储备;荷兰的保供责任由多个主体共同承担,划分责任的依据是冬季日平均气温,即气温在零下9摄氏度时,终端居民用户由天然气供应商来保障,当温度低于零下9摄氏度但高于零下17摄氏度时,管道运输企业有义务保证居民用户的供应,当温度低于零下17摄氏度时,将关停所有工业用户。

考虑到我国天然气的对外依存度近年来快速上升(39.4%),以及天然气供给主体较为单一等特点,改府对市场主体强制摊派保供责任有一定必要性。然而当前我国面对的挑战是,一方面日调峰责任界定不清,另一方面摊派责任后企业无法通过产业链将成本传导,导致保供责任在实际操作中很难落实。

三、如何收费?

明确了储气的受益主体和责任主体,其实也就明确了投资储气设施“钱从哪里来”。只要理清如何向这些用户收费,也就保证了储气设施的投资收益。在此,笔者将参考欧美天然气市场储气设施运营的一手调研资料,再结合我国市场的发展阶段来分析、研究这个问题。

欧美储气设施的定价

欧美储气设施的商业模式为收取租赁费获得收益,且储气公司不能参与天然气的销售,类似于管道的运销分离。为保证储气设施的第三方准入,需要成立独立于储气设施的销售公司专门负责销售业务。然而,储气设施收取租赁费的模式与管道收取管输费的模式十分不同。因为储气设施的租赁费大多基于市场价格,只有针对可能造成垄断的储气库,监管机构才会按照“准许成本+合理收益”对费率有要求。

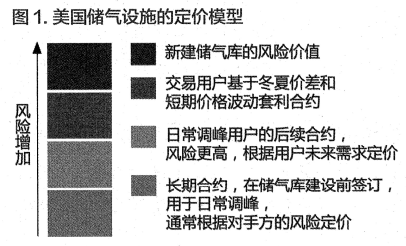

针对调峰和套利两大不同的需求,储气设施的租赁费按照以下儿种模式定价(见图1)。

首先,每个储气设施在投资前都会和用户锁定一部分长期协议(10年左右),以保证储气库能收回投资成本。签订长期协议的用户通常为管道公司或者下游城市燃气企业,对于储气服务有固定的调峰需求。租赁费一般由双方协商并参考市场价格获得,由于是长期合约,费率相对较低。

其次,剩余的库容主要服务于短期套利用户,又分为外部定价(Extrinsic valuation)和内部定价(Intrinsic valuation)两种方式。外部定价主要为年度冬夏季套利定价,费率等于冬夏季价格过去几年的历史价差;内部定价主要为更短期的价格波动套利定价,费率通过为期权定价的Black-Sholes模型获得。

在长短期相结合的模式下,长期定价类似于管输费,保证了储气设施有长期稳定的现金流。短期定价的收益情况类似于储气公司销售库内天然气套利,但又避免了储气公司本身在天然气销售上不专业带来的风险。因此,储气设施是一种介于固定收益和商品价格套利之间的投资产品。

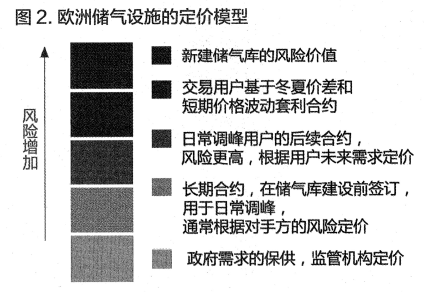

相比美国完全市场化的储备体系,欧洲由于政府对于保障供应有强制要求,因此在上述定价模式之外,还新增了黄色部分的定价模式(见图2)。如果管道运输承担保供责任,储气成本通过输气费向下传导;如果运销商承担保供责任,则通过天然气商品费向下传导。

(二)我国储气设施的商业运营模式

现阶段,我国大部分储气设施都是自建自用。由于成本并未独立核算,使得本应成为“利润中心”的储气设施变为了“成本单位”,这大大抑制了各方对于储气设施投资的积极性。因此,将储气设施独立核算、提供第三方储气服务,是未来商业运营的大前提。

由于欧美的天然气市场已较为成熟,我国储气设施的定价将有很大不同。一是我国储气设施严重不足,按照目前的储气容量来看,新建的储气设施将主要用于满足调峰需求,保证天然气系统的稳定运行,只有少部分将用于短期套利;二是我国还在天然气市场化的进程中,管道运输还未向第三方开放,储气设施的使用主体还无法像欧美市场这么多元。

因此,近期内新增的储气设施应以长期合约模式为主(80%-90%的容量),主要用于满足调峰需求。这部分合约的签订主体包括管道公司、城市燃气企业相销售企业。

长期合约相当于在投资前就提前锁定了一部分收益,在目前投资积极性不高的大环境下,能有效规避风险,吸引更多投资者参与储气设施的投资。 剩余的短期容量(10%-20%)为年度、月度 甚至日度合约,主要为了活跃市场,反映冬夏季的价格差,用户主体包括城市燃气企业、大型工业用户、销售企业,贸易商以及金融机构(市场发展后).

随着储气设施建设增加,特别是管道公平准入后用户主体增多,后期将不断增加短期合约的比例。两类合约的定价都可由油气公开交易平台挂牌或竞价,充分反映市场的供需。从目前看,上海石油天然气交易中心作为国家级的油气交易平台,经过一年多的正式运行,已经具备了组织相关交易的条件。

然而,考虑到管道等基础设施尚未实现第三方准入,现阶段管道公司和销售企业作为用户主体使用储气设施时,在运输上面临的障碍最小,而对于城市燃气企业、大型工业用户、贸易商以及金融机构等第三方主体,还需要在管道运输、储气设施注采等具体调度操作上进行探索。

在储气设施商业运营后,参与投资的主体也不仅是天然气产业内的上下游主体,比如三大石油公司以及下游城市燃气企业,还可以是具备地质或基建资源的企业,如盐业公司或是金融机构。

在欧美,金融机构其实是天然气基础设施的投资主体,针对我国的储气设施,由于提前锁定了一部分长期合约,相当于有了长期稳定现金流的保障,因此比较符合如保险基金、专业基础设施投资基金的投资偏好; 同时,随着套利合约的增加,金融交易企业也会加入到投融资中。

本文仅是抛砖引玉,大致勾勒了储气设施商业运营的框架,但商业运营的大前提还是政策大环境的保驾护航,只有在天然气基础设施的公平准入、储气设施成本的传导机制都理顺后,才能真正让市场活跃起来。

责任编辑:继电保护