电力行业月报|电量数据略显平淡 定调释放积极信号

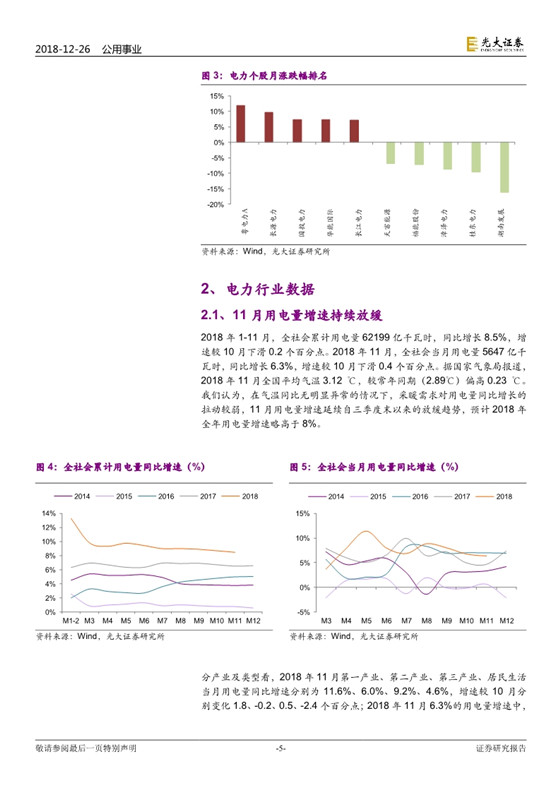

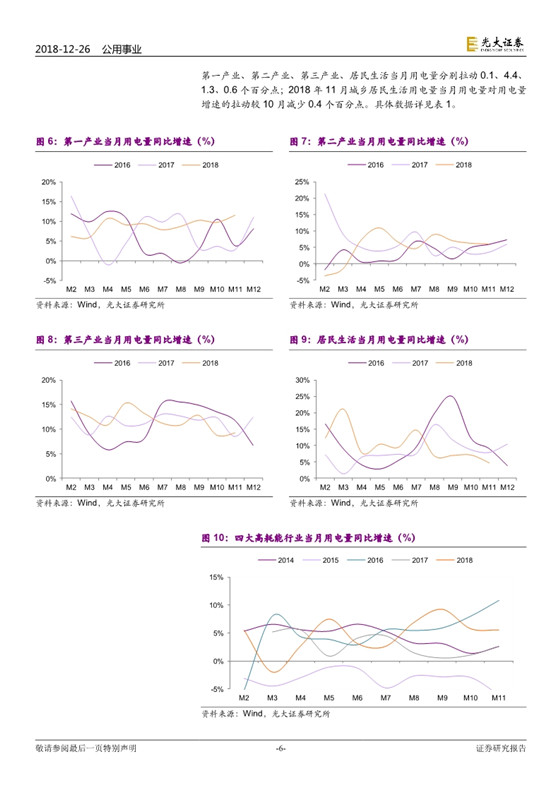

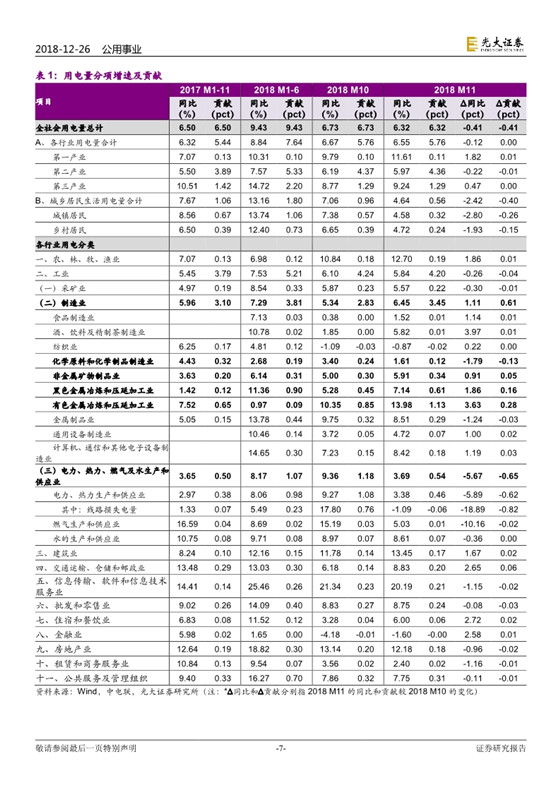

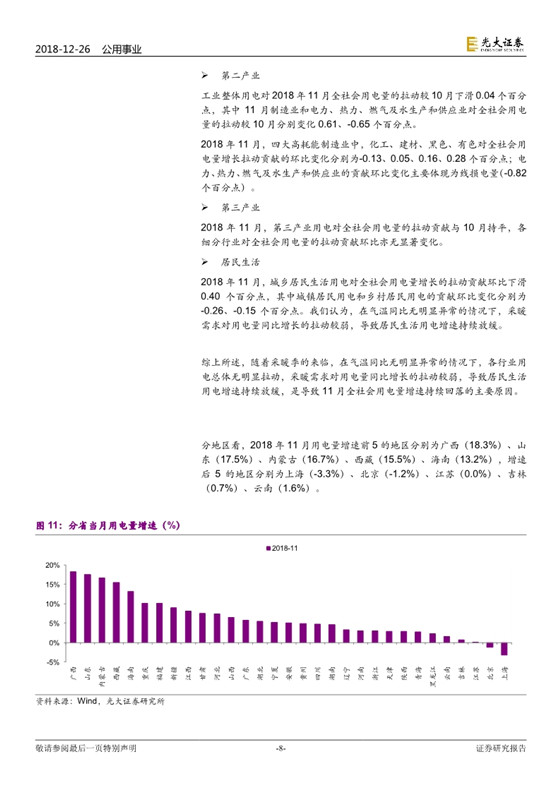

11月用电量增速持续放缓: 2018 年 11 月,全社会当月用电量同比增长 6.3%,增速较 10 月下滑 0.4 个百分点。 第一产业、第二产业、第三产业、居民生活当月用电量同比增速分别为 11.6%、 6.0%、 9.2%、 4.6%,增速较 10 月分别变化 1.8、 -0.2、 0.5、 -2.4 个百分点。我们认为, 随着采暖季的来临,在气温同比无明显异常的情况下,各行业用电总体无明显拉动,采暖需求对用电量同比增长的拉动较弱,导致居民生活用电增速持续放缓,是导致 11 月全社会用电量增速持续回落的主要原因。预计2018 年全年用电量增速略高于 8%。

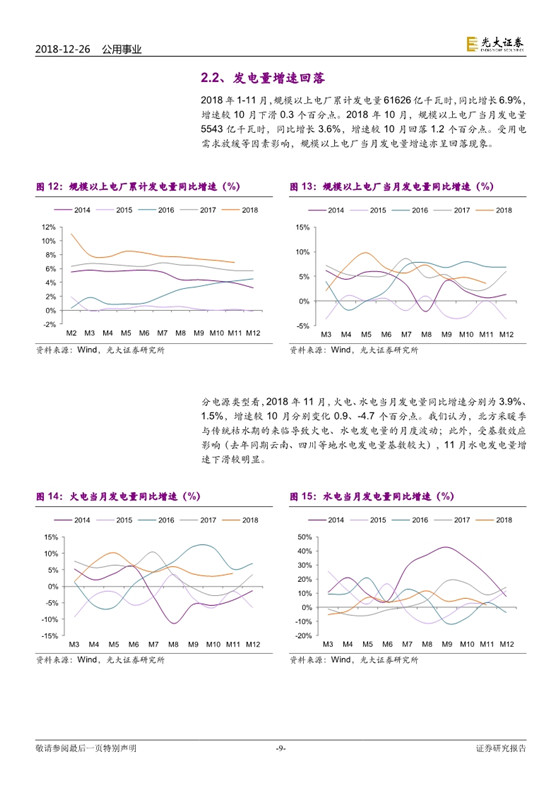

11 月发电量增速回落: 2018 年 11 月,规模以上电厂发电量同比增长3.6%,较 10 月放缓 1.2 个百分点。分电源形式来看, 2018 年 11 月火电当月发电量同比增速 3.9%,较 10 月回升 0.9 个百分点;水电当月发电量同比增速 1.5%,较上月回落 4.7 个百分点。我们认为,北方采暖季与传统枯水期的来临导致火电、水电发电量的月度波动;此外,受基数效应影响(去年同期云南、四川等地水电发电量基数较大), 11 月水电发电量增速下滑较明显。

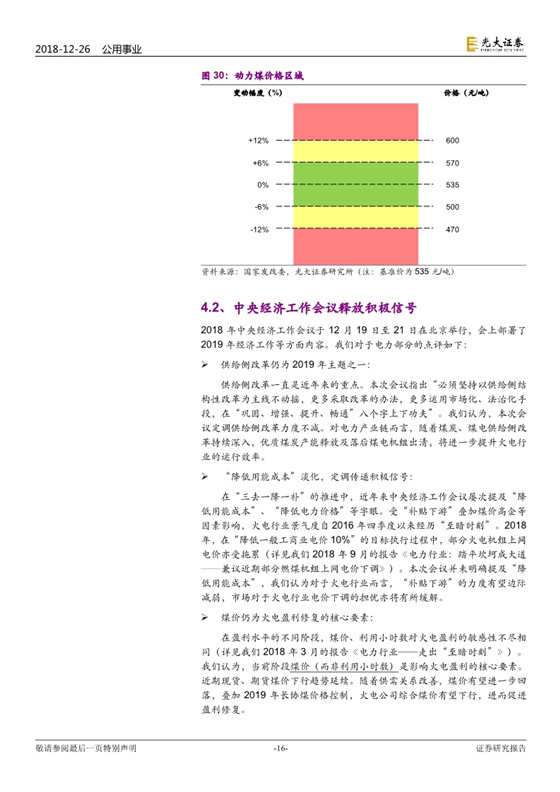

电厂煤耗环比回升,煤价总体回落: 2018 年 11 月中旬进入北方采暖季至今,随着六大发电集团标的电厂覆盖区域供暖等需求增长, 六大发电集团煤耗环比回升,但同比回落趋势未改;煤炭库存总体仍处高位。煤价方面,现货、期货煤价下行趋势延续。 我们认为,当前阶段煤价(而非利用小时数) 是影响火电盈利的重要因素。随着 2019 年长协煤价格控制及现货煤价格回落,我们认为未来火电公司综合煤价有望下行,进而促进盈利修复。

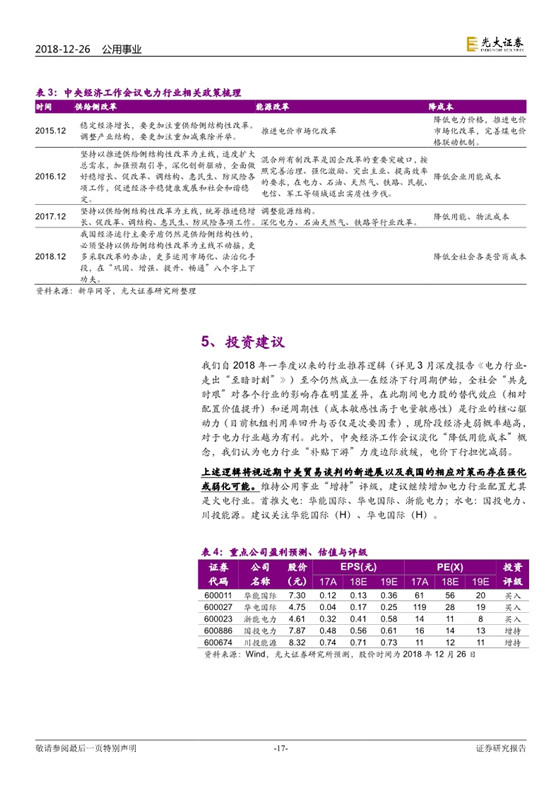

投资建议: 我们自 2018 年一季度以来的行业推荐逻辑(详见 3 月深度报告《电力行业-走出“至暗时刻”》)至今仍然成立—在经济下行周期伊始,全社会“共克时艰”对各个行业的影响存在明显差异,在此期间电力股的替代效应(相对配置价值提升)和逆周期性(成本敏感性高于电量敏感性)是行业的核心驱动力(目前机组利用率回升与否仅是次要因素),现阶段经济走弱概率越高,对于电力行业越为有利。 此外,中央经济工作会议淡化“降低用能成本”概念,我们认为电力行业“ 补贴下游”力度边际放缓,电价下行担忧减弱。 上述逻辑将视近期中美贸易谈判的新进展以及我国的相应对策而存在强化或弱化可能。

维持公用事业“增持”评级,建议继续增加电力行业配置尤其是火电行业。首推火电:华能国际、华电国际、浙能电力;水电:国投电力、川投能源。建议关注华能国际( H)、华电国际( H)。

风险分析: 上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑,水电来水不及预期,电力行业改革进度低于预期的风险等。

责任编辑:仁德财

-

中国首个百兆瓦级熔盐塔式光热电站在敦煌建成

-

西北新版“两个细则”发布 考核精度和罚款力度加强 风电并网面临考验!

2018-12-28风力发电并网 -

2019年电力设备行业发展八大预测:风电补贴强度或与光伏基本持平(附图表)

2018-12-28新能源补贴

-

电力行业月报|电量数据略显平淡 定调释放积极信号

-

电力行业月报|煤价快速回落 燃气旺季格局稳定 关注火电板块内轮动

2018-12-28煤价快速回落 -

不解决观念、资源、体制等问题 山西立法控煤也只是看起来很美

-

西北新版“两个细则”发布 考核精度和罚款力度加强 风电并网面临考验!

2018-12-28风力发电并网 -

2019年电力设备行业发展八大预测:风电补贴强度或与光伏基本持平(附图表)

2018-12-28新能源补贴 -

“八毛三机制”后又来“八毛五核准” 广东海上风电是否隐患重重?

2018-12-28海上风力发电

-

拍卖 | 湖南郴州市宜章县宜章莽山森林生态发展有限公司沙坪电站的整体资产及经营权(厂房无房产证) 2019年1月23日开拍

2018-12-25水电站拍卖 -

拍卖 | 浙江丽水龙泉周调源电站的电站资产 2019年1月7日开拍(变卖)

2018-12-24水电站拍卖 -

三峡水电站年发电量首破一千亿千瓦时,相当于节煤0.3亿吨

2018-12-21三峡水电站

-

中国首个百兆瓦级熔盐塔式光热电站在敦煌建成

-

2019光伏新政或春节前后颁布,利好远低于预期

2018-12-27光伏 -

不活跃的光伏市场催生出活跃的电站交易

2018-12-27光伏