煤炭行业2017年业绩预告总结:业绩增幅最大的增长30倍 火电煤耗量仍将增长

核心观点:多家上市煤企发布2017年业绩预告,业绩夯实截止2018年1月30日,27家煤企全部发布了2017年业绩预告,25家煤企盈利为正,煤炭板块

核心观点:多家上市煤企发布2017年业绩预告,业绩夯实

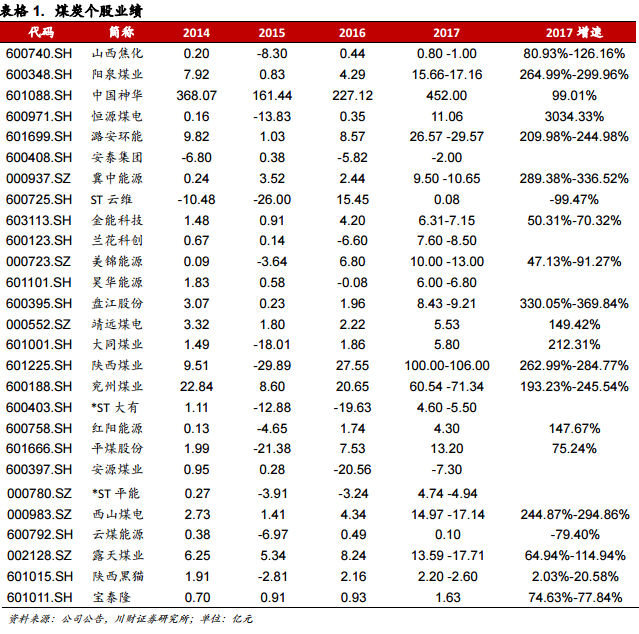

截止2018年1月30日,27家煤企全部发布了2017年业绩预告,25家煤企盈利为正,煤炭板块普遍实现盈利。其中,实现扭亏为盈的共4家;煤企业绩增长幅度较大,业绩翻倍及以上的有9家,其中增幅最大的恒源煤电业绩同比增长30倍。单体企业盈利最高的仍是中国神华,全年实现归属于上市公司股东的净利润452亿元,连续多年实现高盈利,业绩稳定性较好。

2017年煤炭行业整体维持供需紧张格局,煤企盈利改善

2017年煤炭供给端受去产能、安全检查压制,未见明显放量,需求端受益于下游行业产量同比增加,需求向好。2017年煤炭行业整体维持供需紧张格局,煤炭价格处于高位,煤企盈利改善。

2018年煤炭行业展望:动力煤价格看涨、两焦价格看跌

展望2018年,地产投资、基建投资及制造业投资稳中向好,需求仍有韧性。动力煤仍会维持供需偏紧状态,煤炭价格看涨,秦港5500大卡动力煤均价或在620元/吨左右波动。两焦方面,炼铁废钢使用扩大将减少焦炭需求,预计2018年炼铁焦煤、焦炭的需求量分别为4.73、3.15亿吨。2018年各发电集团年度长协煤合同比例大幅下降,促使电煤价格弹性升高,市场波动对电厂煤炭综合采购成本影响更加明显。

部分煤企2017年业绩对应估值仍低,中国神华高分红值得期待

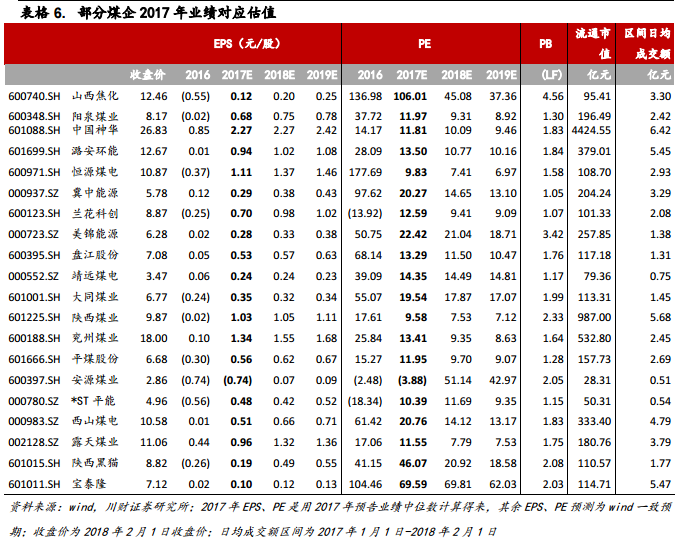

目前煤炭板块PE(TTM)为14.84倍,煤炭行业动态PE相较其他行业偏低。考虑到煤企2017年业绩夯实,未有大幅低于预期的情况,则煤炭行业2017年业绩对应PE相较其他行业依然偏低。在已发布业绩预告的煤企中,部分煤企2017年业绩对应PE较低,其中值得重点关注的有中国神华,业绩对应估值为11.81倍;恒源煤电,业绩对应估值为9.83倍;陕西煤业,业绩对应估值为9.58倍;露天煤业,业绩对应估值为11.55倍。另,中国神华2017年高分红值得期待。

煤炭供需紧张局面或随煤炭运力提升及气温转暖得到缓解

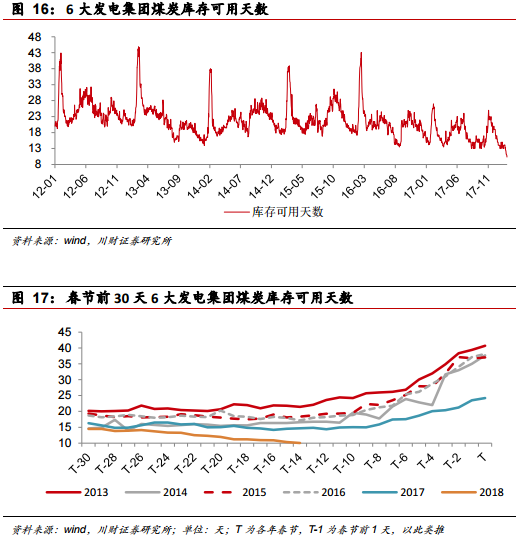

当前,电厂库存可用天数维持在较低位置,电厂补库需求十分迫切。目前影响煤炭供给的主要是煤炭运力紧张,对此中铁总表示将集中力量组织运输,确保发电厂的用煤需求。据中央气象台消息,我国中东部气温将在2月5日之后有明显回暖,届时煤炭需求或将有所下降。煤炭供需紧张局面或随煤炭运力提升及气温转暖得到缓解。

(文章来源:川财证券 转载请注明来源)

一、2017年煤企普遍盈利,煤炭整体供给紧张

1.1 多家上市煤企发布2017年业绩预告,普遍盈利

多家上市煤企发布2017年业绩预告,普遍盈利。截止2018年1月30日,27家煤企全部发布了2017年业绩预告,25家煤企盈利为正,煤炭板块普遍实现盈利。其中,实现扭亏为盈的共4家,分别是兰花科创、昊华能源、*ST大有、*ST平能;煤企业绩增长幅度较大,业绩翻倍及以上的有9家,占比33.3%,分别是阳泉煤业、恒源煤电、潞安环能、冀中能源、盘江股份、陕西煤业、大同煤业、兖州煤业、西山煤电,其中增幅最大的恒源煤电同比增长30倍;单体企业盈利最高的仍是中国神华,全年实现归属于上市公司股东的净利润452亿元,连续四年实现高盈利,业绩稳定性较好。

1.2. 2017年煤炭整体供需紧张

2017年煤炭供给端受去产能、安全检查压制,未见明显放量,需求端受益于下游行业产量同比增加,需求向好,主要体现在:动力煤下游火电发电量提升明显,有力支撑动力煤需求;两焦下游生铁产量增加促使焦煤、焦炭需求增加。2017年煤炭行业整体维持供需紧张格局,煤炭价格处于高位,煤企盈利改善。

1.3. 2017年产能产量双双压缩

2017年煤炭有效产能在40亿吨左右。2017煤炭行业供给侧改革持续推进,产能产量双双压缩。去产能之前,我国国内有效产能是42~43亿吨,根据国家发改委发布的数据,2016年全国煤炭行业化解产能2.9亿吨,超额完成2.5亿吨的年度目标任务,则2017年有效产能应在40亿吨左右。

1.4. 2017年动力煤需求向好

1.4.1.动力煤下游产量同比增加,动力煤需求向好

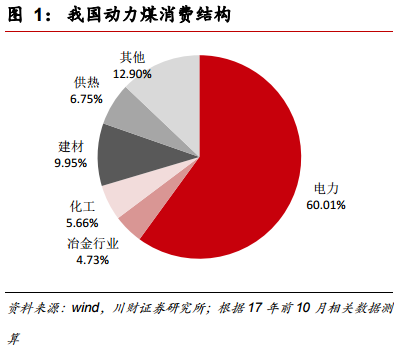

动力煤下游中,火力发电占了60%,其次是建材、供热、化工、冶金,各自占了9.95%、6.75%、5.66%、4.73%。

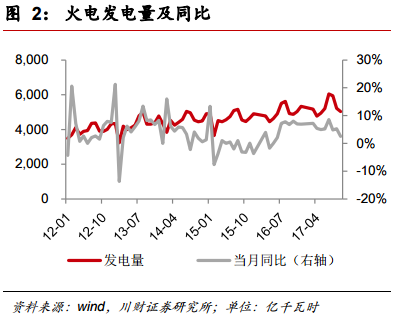

受益于火力发电量增加,动力煤需求向好。2017年动力煤需求向好,主要原因是动力煤下游行业火电发电量提升明显,有力支撑动力煤需求。2017年实现火电发电量62758亿千瓦时,同比增长6.17%。

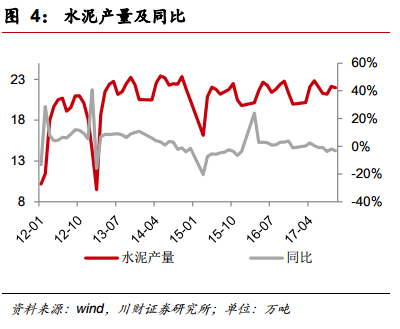

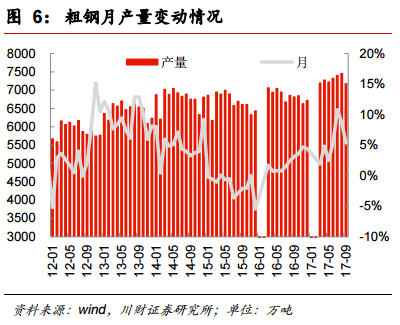

水泥、钢铁耗电部门耗电量下降。2017年实现水泥产量23.16亿吨,同比降低3.61%。2017年全年粗钢产量8.32亿吨,2016年全年粗钢产量为8.08亿吨,考虑到2016年未列入统计范围的地条钢产量约1亿吨,则2016年实际粗钢产量为9.08亿吨。相较2016年,2017年粗钢产量同比下降8%左右。

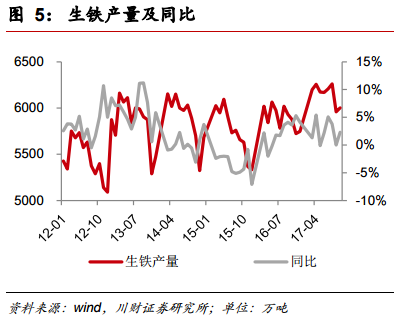

1.4.2.生铁产量增加促使焦煤、焦炭需求增加

生铁产量增加促使焦煤需求增加751万吨、焦炭需求增加501万吨。由于上半年地条钢产能去化,钢铁产量从表外转向表内,转炉、电弧炉粗钢产量增加,消耗生铁增加。2017年实现生铁产量7.11亿吨,同比增加1.8%,对应焦炭需求增加1.8%,即500.87万吨。按照1.5吨焦煤炼出1吨焦炭来计算,对应的焦煤需求增加751.31万吨。

需求旺盛,供给偏弱,2017年焦炭供应趋紧。2017年4月,发改委解除276个工作日制度、恢复330个工作日制度,2017年实现原煤产量34.45亿吨,同比增加3.20%,2017年实现焦煤产量4.45亿吨,同比增加2.25%。2017年实现焦炭产量4.31亿吨,同比下降3.3%。在焦煤-焦炭-钢铁环节中,2017年的焦炭产能收缩较多,表现相对强势、利润恢复较多。

二、2018年煤炭行业展望:动煤需求上升、两焦需求下降

2.1. 2018年煤炭有效产能在38亿吨左右

2018年煤炭有效产能在38亿吨左右。去产能之前,我国国内有效产能是42~43亿吨,根据国家发改委发布的数据,2016年全国煤炭行业化解产能2.9亿吨,超额完成2.5亿吨的年度目标任务。17年煤炭去产能目标为1.5亿吨,在2017煤炭去产能完成后,煤炭有效产能在38亿吨左右。

2.2. 动煤需求上升、两焦需求下降

2.2.1. 2018年火电煤耗量仍将增长

2018年火电发电量增速将略低于2017年水平。结合用电量增速预测,2018年全社会用电量增速有望继续保持较快增速,用电需求维持稳中有升的态势。供给方面,受供给侧改革影响,火电装机增速明显回落,火电利用小时数大概率持平,综合判断2018年火电发电量增速将略低于2017年水平。

2018年对应火电煤耗量增加5320万吨左右。2018年火电发电量增速将略低于2017年水平,2017年全年火电发电量增速为4.6%,假设2018年火电发电量的增速水平为4.0%,对应的新增火电发电量为1715亿千瓦时,按照度电煤耗310克/千瓦时,对应的耗煤量增加5320万吨左右。

2.2.2.2018年动力煤价格看涨

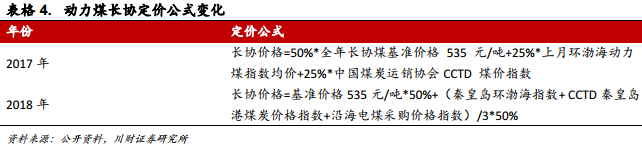

2018年长协煤基准价维持在535元/吨。2018年煤炭贸易长协合同谈判结束,年度长协价仍由基准价+浮动价组成,而基准价与2017年不变,为535元/吨。

2018年秦港5500大卡动力煤均价或在620元/吨左右波动。2017年秦港5500大卡动力煤市场中枢价为631元/吨,年度长协煤维持在570-580元/吨。2018年预计动力煤将出现供需紧张局面,煤炭价格看涨。2018年秦港5500大卡动力煤均价或在620元/吨左右波动。

发电集团年度长协煤合同比例大幅下降却使得电煤价格弹性升高。2018年年度动力煤长协定价公式新增沿海电煤采购价格指数,其初衷是增加在煤炭采购中电力企业的话语权,减少电厂采购煤炭价格的波动。但2018年各发电集团年度长协煤合同比例大幅下降却使得电煤价格弹性升高,市场波动对电厂煤炭综合采购成本影响更加明显。供需紧张背景下,煤价更易上涨。

2.2.3.废钢使用扩大将影响两焦需求

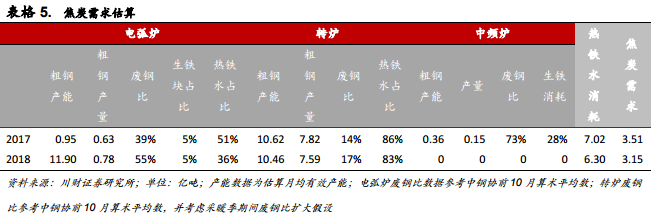

估算2018年炼钢焦煤、焦炭需求为4.73、3.15亿吨。炼钢中废钢使用扩大将减少焦炭需求,目前,粗钢/生铁比仍有扩大空间,特别是2018年电弧炉复产、投产增多,将进一步推升废钢消耗量。2017年粗钢/生铁比达到1.17,假设2018年全年粗钢/生铁比达到1.27、2018年粗钢产量小幅增长,则焦炭需求将下降10%,相应的焦煤、焦炭需求量分别为4.73、3.15亿吨。

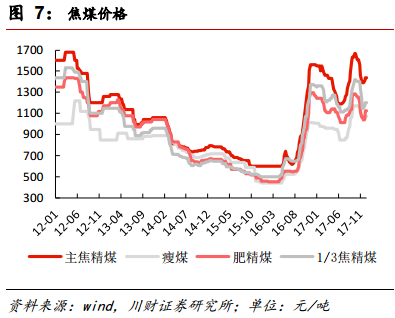

2.2.4.2018年焦炭、焦煤价格看跌

焦煤、焦炭需求收缩大于供给收缩,价格看跌。2018年在环保趋严背景下,焦炭限产钢企限产或常态化,需求下降或有效对冲焦炭供给下降,两焦价格整体看跌。同时2018年一四季度环保限产仍为大概率事件,限产对于焦炭需求的影响仍会造成焦炭价格季节性波动。限产期间,焦煤、焦炭价格弱势,等到复产开始前,钢厂会补库,焦煤焦炭价格会上涨。

三、部分煤企2017年业绩对应估值仍低,值得关注

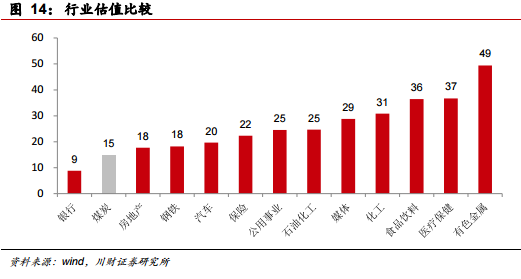

煤炭行业动态PE相较其他行业偏低。目前煤炭板块PE(TTM)为14.84倍,同属周期行业的有色金属板块PE(TTM)为49.39倍,钢铁板块PE(TTM)为18.24倍,石油化工板块PE(TTM)为24.71倍,煤炭在周期行业中有一定估值优势。与消费类行业相比,食品饮料板块PE(TTM)为46.48倍,医药保健板块PE(TTM)为36.69倍,煤炭板块估值优势更加明显。

2017年煤炭企业业绩夯实,部分煤企年度业绩对应估值仍低,值得关注。多家煤企2017年业绩预告向好,部分煤企实现业绩大幅增长,未出现业绩大幅低于预期的情况。考虑到煤炭行业动态PE相较其他行业偏低,则煤炭行业2017年业绩对应PE相较其他行业依然偏低。

在已发布业绩预告的煤企中,部分煤企2017年业绩对应PE偏低,其中值得重点关注的有中国神华,业绩对应估值为11.81倍;恒源煤电,业绩对应估值为9.83倍;陕西煤业,业绩对应估值为9.58倍;露天煤业,业绩对应估值为11.55倍。

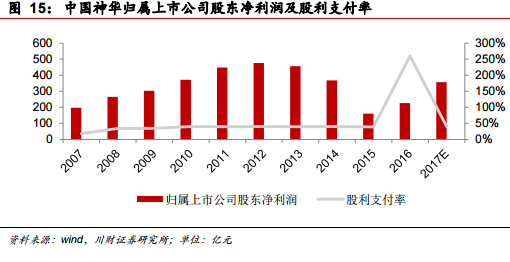

四、中国神华盈利水平持续增长,高分红值得关注

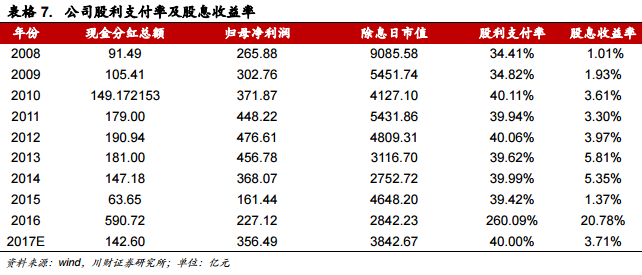

公司盈利水平持续增长,高分红值得关注。2010-2015年,公司的股利支付率稳定在40%左右,2016年更是在正常派息91亿元的基础上额外派发了高额特别股息499亿元,使得当年的股利支付率高达260%,预计2017年及未来公司依然会保持40%及以上的股利支付率。从股息收益率的角度来看,2010-2014公司此值在3.3-5.8%之间波动,2015年由于盈利下降和市值上升,股息收益率较低,公司的股息收益率在2016年因额外派息和市值下降上升到20.78%。公司控股股东神华集团在2017年与国电集团合并重组为国家能源投资集团有限责任公司,煤电重组有助于公司有利于形成全产业链竞争优势。2017年煤炭价格处于高位,公司业绩良好,高分红值得期待。

根据公司章程,公司的利润分配政策保持连续性和稳定性且优先采用现金分红的利润分配方式,在符合条件的情况下,每年以现金方式分配的利润不少于归属于本公司股东净利润的35%。即公司2017年的股利支付率最低为35%,那么2017年公司的现金分红最低为124.77亿元,按照2月2日公司的收盘价计算,公司的股息收益率最低为2.19%。

五、近期煤炭供需紧张,后续或将迎来缓解

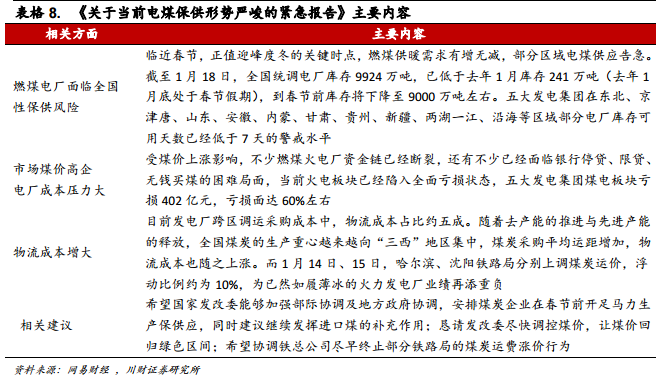

5.1 四大发电集团提交《关于当前电煤保供形势严峻的紧急报告》

据1月27日网易财经新闻,近期部分区域电煤供应告急,四大发电集团联名向发改委提交《关于当前电煤保供形势严峻的紧急报告》(以下简称《报告》),称高煤价导致五大发电集团煤电板块亏损402亿元,亏损面达60%左右,希望能够从资源及运力两方面得到协调与支持,以期缓解上述问题。

5.2 煤炭供需紧张,电厂补库需求迫切

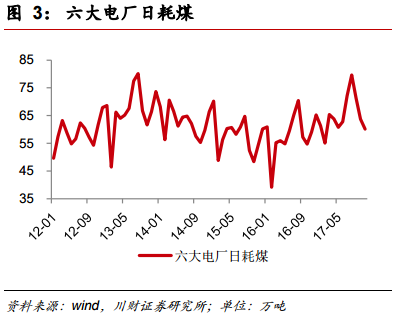

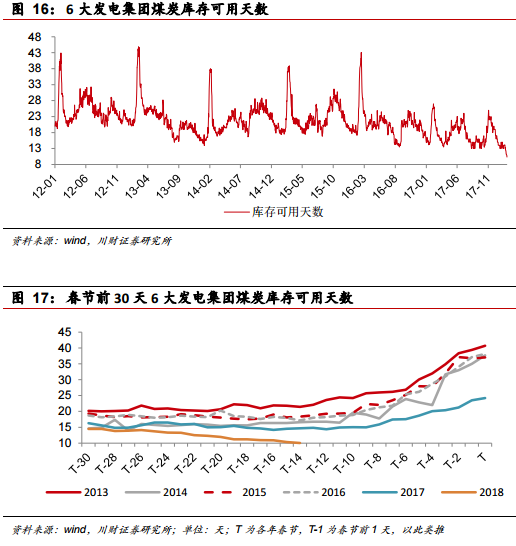

煤炭供需紧张,电厂补库需求迫切。前期雨雪天气、近期寒潮天气促使用电取暖需求上升,动力煤下游需求持续旺盛。六大发电集团日耗煤报81.19万吨,库存可用天数报10.93天,过去5年春节前两周煤炭库存均值为17.6天,煤炭库存处于相对低位。叠加今年大电厂发电量占总发电量份额更高,煤炭需求量更大,合理电厂库存应较往年更高,电厂补库需求十分迫切。现阶段煤炭供给偏紧,年初煤矿安全检查一定程度上阻碍了产能释放,前段时间我国中东部的雨雪天气也对煤炭运输产生了影响,随着本周雨雪天气的结束,预计煤炭运输瓶颈将有所缓解。

5.3 发电集团年度长协煤比例下降,电厂煤炭采购成本高企

发电集团年度长协煤比例下降,电厂煤炭采购成本高企。2018年年度动力煤长协定价公式新增沿海电煤采购价格指数,其初衷是增加在煤炭采购中电力企业的话语权,减少电厂采购煤炭价格的波动。但2018年各发电集团年度长协煤合同比例大幅下降却使得电煤价格弹性升高,当前阶段长协煤、现货煤大幅价差更促使电厂煤炭综合采购成本高企,补库资金压力增大,小发电厂资金链压力较大。

5.4 煤炭跨区调运规模增加,煤炭运价波动幅度或将增大

煤炭跨区调运规模增加,煤炭运价波动幅度或将增大。随着煤炭去产能工作推进,我国煤炭生产中心向“三西”地区集中,煤炭跨区调运规模不断增加,煤炭运输对煤炭采购的影响越来越大。自2018年起,铁路基准运价上浮幅度由10%扩大至15%,若煤炭运价市场化得以贯彻,煤炭运价波动幅度或将增大。发电集团在《报告》中要求下调电煤运价,保障煤炭运输,对此,中铁总人士回应称煤炭运输价格应根据市场调节,而非以煤炭价格来调节。

5.5 煤炭供需紧张局面或随煤炭运力提升而得到缓解

发改委或将采取相关措施调控煤炭运输。目前燃煤电厂保供风险较大,考虑到发改委对今冬煤炭保供稳价的坚决态度,后续大概率会出台相关措施调控煤炭运输,保障煤炭供应。日前,国家发改委副主任连维良回应称针对部分电厂存煤减少情况,发改委、交通运输部、铁路总公司已经采取了相关措施。目前,全国统调电厂平均存煤在15天左右的合理范围。近一个时期,国家发改委和铁路总公司一起专门制定了针对部分电厂存煤低于7天的措施。已经排查出26个存煤低于7天的电厂,现在铁路部门重点予以保障,确保电厂存煤在安全范围内,在这一点上有足够能力和足够措施。

目前,影响煤炭供给的主要是煤炭运力紧张,对此中铁总表示将充分利用2月春运高峰前十几天的时间,集中力量组织运输,确保发电厂的用煤需求。据中央气象台消息,我国中东部气温偏低状态将维持至2月5日,之后中东部气温将有明显回暖,届时煤炭需求或将有所下降,供需紧张状况或将得到一定程度缓和。

风险提示

国内外宏观经济形势调整

国内外宏观经济形势的变化可能影响到行业的整体表现。

行业政策变化

煤炭行业供给、价格等方面政策调控力度较大,行业政策发生变化将会较大程度影响行业。

责任编辑:仁德财

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网