十年经典回顾 | 光伏电站下半场

集中式光伏电站最后领地的厮杀中,上游焦虑,下游疯狂,市场狼多肉少。

3月23日,在第三批领跑者达拉特旗项目的投标结果即将公示的几个小时前,位于北京市丰台区总部基地的特变电工大楼内,气氛格外严肃紧张,一改往日周末来临前的兴奋。

这是一场艰难的“战斗”。在第三批应用领跑者基地项目中,央企卷土重来,以国电投、中广核新能源和三峡新能源为代表的央企梯队来势汹涌,几乎参与了30个以上的投标工作。值得关注的是,央企梯队中的华能集团竟爆出0.39元/kWh的低价,点燃了第三批领跑者招标的开场。

步入2018年,领跑者基地激烈厮杀:央企组团来袭,技术百家齐放,一度沉寂蒙尘的“集中式光伏电站”曙光再现。

以时间为界,从2009年“金太阳”政策出台开始计算,集中式电站为主的光伏产业已发展近十年。与此同时,“低购高报”、“补贴拖欠”、“弃光限电”等产业问题层出不穷。

随着“光伏领跑者计划”进入第三回合,体量大、资本密集且模式单一的集中式光伏产业棋至后半场。未来,中国光伏市场即将被布局迅速、资金链短、模式多样的分布式所取代。

在这场集中式光伏电站最后领地的厮杀中,我们看到了下游企业的疯狂,上游企业的焦虑,市场狼多肉少。中国光伏产业俨然成为一场“赌局”。

价格战升级

在第三批领跑者基地项目角逐的过程中,电价成为至关重要的因素。

根据行业人士王淑娟的统计:“8个领跑基地一共38个项目,52个企业投标,仅仅央企就投了200多次。”对于竞标的企业来说,最低电价不下降25%几乎没有中标可能性。作为民企上市公司,特变电工此次报出了0.32元/kWh的最低价格。

两年前,国家发改委、能源局联合下发《关于完善光伏发电规模管理和实施竞争方式配置项目的指导意见》,竞价上网的序幕徐徐拉开,其初衷是希望促进新技术的消化,然而,民企在竞标当中四处出击、低价竞标、近乎“裸奔”。在山西阳泉领跑者竞标中,协鑫报出了0.61元/kWh的低价,包头领跑者竞标里青岛昌盛报出0.52元/kWh的更低价;而在三类资源区的两淮领跑者竞标中,力诺报出0.65元/kWh的价格。在今天看来,当时的价格尚在正常范围。

对此,特变电工新疆新能源有限公司总经理助理阮少华告诉《能源》记者:“今年以平均价作为评分基准,这就是一个企业间的博弈,没有绝对的满分电价,因此很多企业都会根据IRR(自有资金内部收益率)来测算,然后再根据自己承受范围报相应的价格。”这也是为何今年价格厮杀更为激烈。

一位组件制造商市场部人士也向《能源》记者透露:

领跑者招标中有三个要素,其一,你选什么样的设备,其二,转化效率,其三才是电价。只有在其它条件不相上下时,电价才是决定性因素。但在第三次领跑者项目中,技术和转化效率拉不开距离,电价反而占据更大比重。

不过,在国家发改委能源研究所原研究员王斯成看来:“低价竞标本是市场行为,其初衷并不是逼着企业降低度电成本。”

此前,特变电工在达拉特旗报出的0.32元/kWh的报价刷新了光伏领跑者招标电价的底线。特变电工方面表示,从经济收益性角度考虑,电价降低会导致收益相应降低。之所以能报出该价格主要是项目当地的资源政策条件和优化的技术方案提供了空间,成本依旧在可控范围内。

但业内人士仍担心,低价竞争会使光伏产业更加无序,扰乱中上游市场,甚至影响项目质量。在3月初三峡新能源启动的组件招标中,高效单晶305瓦以上标段最低标价为2.58元/瓦,275瓦以上多晶标段最低标价为2.47元/瓦。

此前有爆料称,在某个基地中标条件中规定必须要求业主采用某种技术,业主在招标文件的制作过程中,会要求有某个组件制造商或者电池生产商进行背书,先拿到项目再说,但最终是否会采用该技术不得而知。这引起国内一些组件商的不满,但由于担心未来自己的产品在业主招标中会受到不公正待遇,且碍于和业主之间的合作关系,并无企业公开站出来表达自己的看法。

“现在价格战已经到非光伏成本了。”一位EPC企业负责人表示,“度电成本降到0.44元/kWh,离脱硫煤标杆电价水平越来越近。除了组件、支架、逆变器外,还有钢架和玻璃。但一些钢架可能就来源于小型钢厂,为了防锈,有些钢架表面被要求电镀锌,但是厚度都是可以作文章,比如电镀10丝(厚度单位)和5丝,价格差距就上千元。”

价格战、跑马圈地,这一系列行业乱象的背后不仅是中国光伏市场畸形商业氛围的缩影,更重要的是,上述项目在集中式电站进入后半场之际,能否确保企业盈利。而这,几乎是当下所有研究者的质疑,以及困扰所有从业者的心结。

盈利悬疑

央企低价投标引发业界哗然。如此低的电价能否实现盈利?是否就此拉低光伏上网电价?后续领跑基地的电价是否会越来越低?

以此轮势头猛进的国电投集团为例。雄心勃勃揽下白城基地大安市乐胜乡子午山村南侧区块与镇贲县建坪乡100MW项目的国电投集团,分别报出了0.42元/kWh、0.43元/kWh的次低报价。

对未来项目盈利情况持乐观态度的国电投集团,同时也竞标了渭南领跑者等5个基地,其中,位于澄城县和合阳县的5个项目均为最低报价。

一般来讲,领跑者计划的好处是整个流程操作比较规范,整个边界条件也很清晰,土地的租金和税费、电网的接入等在普通电站中老大难的问题相对比较明确。事实上,这也是申请第三期领跑者基地所必须具备的条件,譬如之前的弃光率,土地质量等,同时优先保障电力接入,明确土地税费和租金等等。

渭南市政府相关文件显示

领跑者要求电网企业允诺支持示范项目限电不超过5%。当地外围防护绿化、供水供电、污水处理等设施由当地政府建设,无需企业分摊,各单项目实际已留出盈利空间。

“领跑者”投资方正在与组件公司签订供货合同,不过由于工程刚刚启动,目前尚无法确定未来总投资具体多少。但据此前报道,国电投已与晶科、隆基、亿晶光电等供应商签订了供货合同,仅组件的供货量大约有3.4GW。

公开招标信息显示,国电投所有组件均采用了N型单晶双面电池技术,根据第三方检测机构TUVNORD的数据显示,相比P型单面组件,N型单晶双面电池组件技术将会使成本有较大幅度的下降,这也为国电投的项目收益提供了一定的空间。而国电投中标的大安市乐胜乡子午山村南侧区块与镇贲县建坪乡的项目均采用了N型单晶双面370Wp组件。边界条件容易确定,企业对于自身的成本也就更加明晰。此外,此次领跑者中普遍采用的单晶PERC技术虽然使得EPC投资(主要是组件成本)增加5%,但也使得发电量增加20%,年化收益率可以达到7%上下,收益率进一步增高,投资价值上升。加上合同量有保证,公司实现微利当无疑问。

但业内人士分析,这一乐观估计是建立在中上游原料合理估值的前提下。第三批领跑者实际上并未动工,EPC投资尚难以测算。目前上游特级料与一级料的价格维持在116-130元左右,维持着1-2%的跌幅,组件价格有所松动,为企业报价提供了“定心丸”。但是否会因下游需求的爆发而反弹还不得而知。此外,被国电投采用,也被寄予厚望的目前高效双面双玻组件价格仍在3元/W上下,半年后能否下降到2.5元/W还不得而知。

此外,从第一批已经建成的项目来看,虽然第三次领跑者各地政府都出台了丰厚的土地税费减免政策,青海格尔木和德令哈项目的优选方案中甚至免了土地税费,但对土地使用情况估值依然争议颇多。

对此,《能源》记者了解到,一般来说土地成本要看租金,支付周期,具体要看招标文件,实际上每个区域的土地使用价值千差万别。

“相比第一次领跑者当时采取的排号形式,第三次竞标的区块是指定的,但不同区块之间差异很大,譬如第一次领跑者中,部分土地存在深坑,中标企业仅仅填埋工作一项就花费百万之巨。”一位业内人士向《能源》记者透露。

也有人认为,在领跑者项目申报中,地方政府早已和企业捆绑到了一起,申报领跑者也意味着巨额的财务支出,多数领跑者申报城市在前期调研,土地规划上已经花费了上千万资金,这些资金可能都是未来中标企业的潜在成本,并不会在招标方案中体现。

动荡加剧

2月26日,位于西安曲江的温德姆酒店内,一场以“光伏硬科技”为主题的活动使得现场热闹非凡。这场到会的嘉宾中,有许多来自上游的硅料企业、电池制造商。会议现场,主持人热情洋溢的规划着光伏产业美好蓝图,但台下制造商们的窃窃私语中却充满了对行业发展的忧虑。

在保利协鑫能源控股有限公司副总裁吕锦标看来:“多晶硅、硅片、电池、组件,整个制造端在业主采购后,通过竞标采购厮杀,处于整体过剩的制造端压力山大,当然不同端的压力不一样,但整个制造业整合是动荡的。”

企业在硅片市场本身如果没有规模优势就很难立足,每年需要持续不停地技术改造和升级。作为单晶硅制造商,隆基股份今年已经四次下调单晶硅片价格,降至4.55元/片。仅在2月一个月内,单晶硅片价格的降幅就已达到12.5%。与此同时,多晶硅片同样处于下行趋势,价格跌破130元/公斤。硅片环节降价直接带动了下游电池片、组件价格的进一步下调。

目前光伏业内做组件的企业有200多家,在“越来越低”的价格要求下已经逼近组件的成本边缘。光伏硅料、电池片的采购通常以招标形式进行,招标结果往往是业主意志的体现,对于同质化严重的硅料、电池片来说,价格是组件商甚至业主考虑的主要原因,此外原料的价格根本上还是决定于下游的供求关系,以制造业为主的中上游生产商,在价格上并不具备决定权,是光伏产业“二八定律”的弱势一方。

然而,制造端的过剩并未阻挡上游硅料企业扩产的步伐。

2月28日,特变电工释放消息,其旗下控股企业新特能源拟投资40.65亿元,建设3.6万吨多晶硅项目,该项目建成后多晶硅总产能将达到6.6万吨/年。

阮少华认为:

随着光伏行业整体技术的进步,单位功率组件的硅料需求正在逐渐降低,未来硅料也大有供大于求之势。但目前来看新建的产能还没有完全释放,未来市场如何变化还是取决于市场需求,如果需求放缓,那么价格会降下来。如果还能保持一个高增长的态势,那么硅料依然会比较坚挺。

值得关注的是,骤然火热的分布式突然井喷,在2017年总装机量已将近20GW。不过,相比动辄数十亿投资的集中电站,分布式带来的订单量或杯水车薪。

截至目前,地面电站装机容量的占比仍然远远高于分布式发电,终端市场相比之前并没有很大的增长,甚至还有所下降。硅料也将不可避免地走入供大于求的境地,竞争态势的突显或将只是时间问题。

命途多舛

即便在第三批领跑者招标之初,因招标规则的调整,业内已经预测到今年领跑者的电价竞争会比去年激烈的多。然而由于认准了低电价在投标中拥有绝对优势,第三批领跑者招标中的电价厮杀依然触目惊心。不过,引起业内哗然的华能0.39元/kWh、特变电工0.32元/kWh的最低电价最终都未能中标。

“固有的成见使各方忽略了一个关键环节,”在行业人士梁伟看来,撇开建设成本和运营等执行层面的因素,单就优选规则而言,并非在电价上拉开差距就能十拿九稳。

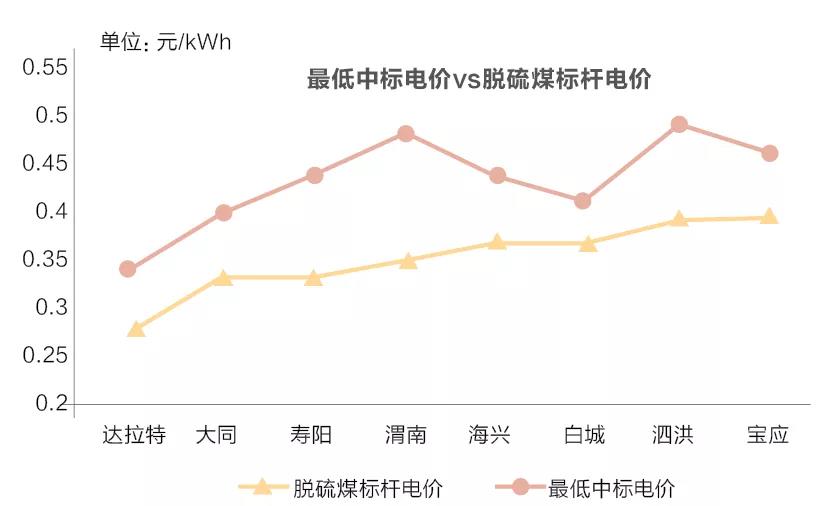

整体来看,与第二批领跑者相比,此次领跑者电价水平的降幅之大有目共睹。在第二批领跑者中,山西阳泉领跑基地的0.61元/kWh的中标电价已属最低电价,而根据第三批领跑者的中标结果,最低中标电价与当地的脱硫煤标杆电价只相差3.6分/kWh。

截至3月24日,除青海格尔木和德令哈两个基地外,其余8个应用领跑者基地的中标结果已全部公示。

据统计,此次领跑者投标一共有52家企业参与,最终14家企业中标。其中,国电投、中广核、晶科三家企业最终包揽了71%的规模,共计容量2843MW。

而青海格尔木、德令哈光伏应用领跑基地的招标优选工作则被暂停,原因就在于前文所提到的土地费用。

此前在海西州政府发布的格尔木和德令哈两个应用领跑基地竞争优选方案中,对于土地税费,皆承诺“不征收城镇土地使用税和耕地占用税范围。”

3月15日,青海海西州基地临时通知各投标企业召开第三次优选答疑解惑座谈会。会上,要求各投标企业充分考虑建设成本、充分考虑政府承诺建设的费用。根据会上提出的整个基地相关土地费用,业内专家测算,以500MW为计,折合每瓦初始投资竟增加超过1元。

同时,青海海西州相关主管部门还要求,格尔木、德令哈两个基地共10个标段投标电价不低于0.45元/kWh。否则青海海西州人民政府将拒绝企业以任何形式的投资进入海西区域,为此海西州不惜放弃整体基地建设指标。

在这种情况下,3月17日,水电水利规划设计总院紧急下发《关于暂停青海格尔木、德令哈光伏发电应用领跑基地建设有关事项的通知》,“在确定格尔木、德令哈领跑基地是否按省政府相关文件征收城镇土地使用税政策、明确是否落实基地申报相关承诺之前”两基地企业竞争优选工作将被暂停,相关申报材料依法依规予以封存。

第三批领跑者基地所遇到的状况远不只于此。由于各种原因拖延,作为2017年领跑者项目的第三批一直到2018年才开标。而在大部分招标工作尘埃落定之后,依旧出现了种种问题。

此前,大同二期领跑基地的申报最低电价0.36元/kWh,虽然不及此前达拉特出现的最低电价0.32元/kWh,但是大同二期的申报电价降幅为44.6%,在降幅上居8大基地之首。在最终其公示的中标结果中,5个项目的中标电价范围在0.40-0.45元/kWh。

然而,仅在大同二期领跑基地中标结果公示的三天之后,3月27日,国家能源局就发文否决了大同二期领跑者基地中标结果,要求山西发改委纠正相关问题。据文件所言,大同二期应用领跑者基地竞争优选中存在不按文件要求和评分标准打分,不按评优结果推荐公示入选企业等问题。

由上所见,第二批领跑者基地的并网进程不甚理想,而第三批领跑者的进度也并不容乐观。集中式光伏电站棋至下半场,中标企业能否成为真正赢家,尚难定论。

责任编辑:仁德财

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网