2018年低谷不低 2019年光伏需求再创新高

2018年光伏产业历经美国201、301条款、中国531新政、印度防卫性关税与欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。然而,集邦咨询旗下新能源研究中心集邦新能源指出,2019年整体市况将会好转,全年需求将再创新高。

集邦新能源分析师曹君如指出,2018年中国531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受影响低于预期,整体呈现“低谷不低”的现象,全年新增并网量达到103GW,年增4.9%。

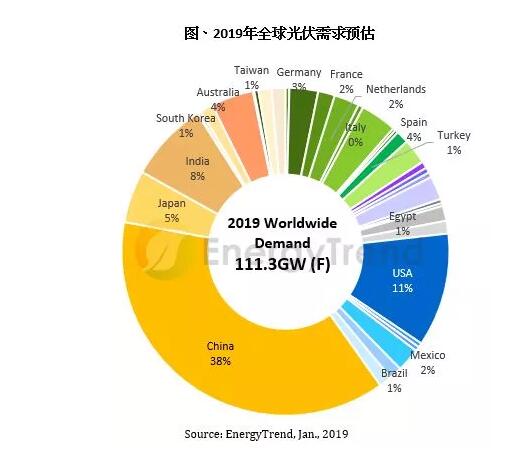

受惠于政策鼓励与供应链价格持续下降,预期2019年新增并网量将成长7.7%至111.3GW,再次创下历史新高。其中,自2018年开始明显复苏的欧洲市场,在持续落实巴黎协议与组件跌价的推波助澜下,预期2019年成长幅度最大,最多可望超过五成。

市场持续分散,印度最具成长潜力

根据集邦新能源最新需求报告统计,全球市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。而GW级市场将从2016年的6个成长至2019年的15个,显示市场由寡占走向平均、分散化的趋势。

2019年中国、美国将稳居全球前二大市场,印度则为第三大需求国,日本第四。而2019年后,印度受惠于先天发展优势,以及政府政策积极推动下,最有可能维持高需求成长。

其他新兴市场如东南亚、北非、中东、拉丁美洲等也自2018年逐渐崛起,如中东地区2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。

供应链上游更为集中,单晶将逆转市占

从整体供应链来看,虽然2018年陷入供过于求、低利润的困境,但技术和成本优势较强且全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链有持续集中化的现象。

根据集邦新能源数据显示,中国前五大多晶硅厂的新产能预计在2019年第二季陆续开出,届时前五大厂的产能将占全球近70%,且现金成本更具竞争力。在硅片环节,2019年将由隆基与中环双龙头主宰市场,单晶供应链也将因此变得更具主导性,有机会拉升全年单晶市占来到6成,扭转近年来多晶大过单晶的局面,较无市场竞争力的多晶厂商未来也将逐渐被淘汰。

集邦新能源认为,光伏产业在2018年面临强大考验,但同时也进入盘整阶段,预期长期发展将趋于稳定与健康。而随着供应链价格持续下探,使光伏逐步朝摆脱补贴、平价上网的方向发展,无补贴系统的普及程度及其实际的均化度电成本(LCOE),将成为未来供应链的价格指针。

责任编辑:电朵云

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网