国家税务总局:光伏电力月销售额10万元以下免税

2019年4月1日,【光伏资讯】微信平台(微信号:PV-info)从国家税务总局官网了解到,国家税务总局官网发布了《小微企业普惠性税收减免政策1

2019年4月1日,【光伏资讯】微信平台(微信号:PV-info)从国家税务总局官网了解到,国家税务总局官网发布了《小微企业普惠性税收减免政策100问》,其中在第11问中专门对光伏的税务政策进行明确。

原文如下:

11. 光伏发电项目发电户销售电力产品能否享受小规模纳税人月销售额10万元以下免税政策?

答:《国家税务总局关于国家电网公司购买分布式光伏发电项目电力产品发票开具等有关问题的公告》(国家税务总局公告2014年第32号)规定的光伏发电项目发电户,销售电力产品时可以享受小规模纳税人月销售额10万元以下免税政策。

延伸阅读:

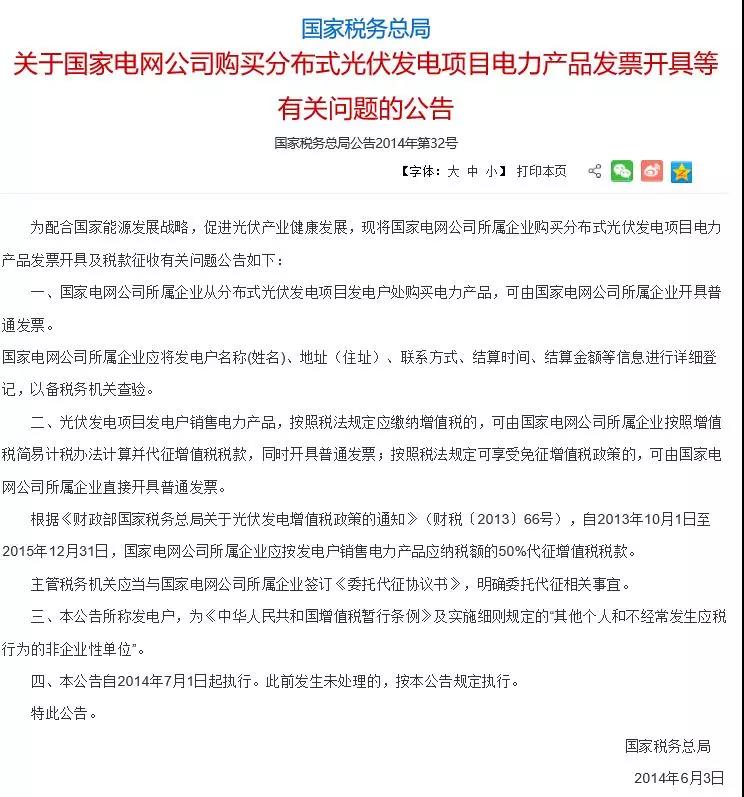

国家税务总局关于国家电网公司购买分布式光伏发电项目电力产品发票开具等有关问题的公告

国家税务总局公告2014年第32号

为配合国家能源发展战略,促进光伏产业健康发展,现将国家电网公司所属企业购买分布式光伏发电项目电力产品发票开具及税款征收有关问题公告如下:

一、国家电网公司所属企业从分布式光伏发电项目发电户处购买电力产品,可由国家电网公司所属企业开具普通发票。

国家电网公司所属企业应将发电户名称(姓名)、地址(住址)、联系方式、结算时间、结算金额等信息进行详细登记,以备税务机关查验。

二、光伏发电项目发电户销售电力产品,按照税法规定应缴纳增值税的,可由国家电网公司所属企业按照增值税简易计税办法计算并代征增值税税款,同时开具普通发票;按照税法规定可享受免征增值税政策的,可由国家电网公司所属企业直接开具普通发票。

根据《财政部国家税务总局关于光伏发电增值税政策的通知》(财税〔2013〕66号),自2013年10月1日至2015年12月31日,国家电网公司所属企业应按发电户销售电力产品应纳税额的50%代征增值税税款。

主管税务机关应当与国家电网公司所属企业签订《委托代征协议书》,明确委托代征相关事宜。

三、本公告所称发电户,为《中华人民共和国增值税暂行条例》及实施细则规定的“其他个人和不经常发生应税行为的非企业性单位”。

四、本公告自2014年7月1日起执行。此前发生未处理的,按本公告规定执行。

特此公告。

国家税务总局

2014年6月3日

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网