2019年光伏五大趋势:需求再创新高 GW级市场将达15个

2018年可说是太阳能光伏产业近年来波动最大的一年,历经美国201和301条款、中国531新政、印度防卫性关税、欧盟MIP结束等变动,从最上游的供应链到最下游的系统端都呈现极不稳定的状态。由集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend所盘整的2019年五大趋势来看,市况将会好转,且产业也将在持续的变动中逐渐成熟。

趋势一:

2018年低谷不低

2019需求再创新高

531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受冲击轻于预期,使2018年出现”低谷不低“的现象,预期全年新增并网量可达到103GW(实际出货量约95GW),年增4.9%。

展望2019年,在政策鼓励与供应链价格持续下降的推波助澜下,全球需求预计将继续正成长,其中又以欧洲的成长幅度最大,最多可超过五成。2019年预期新增并网量将来到111.3GW,出现7.7%的成长,再次创下历史新高。

趋势二:

市场持续分散

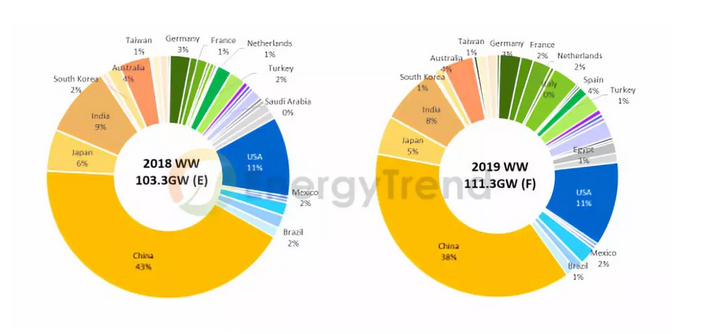

2019年GW级市场增至15个

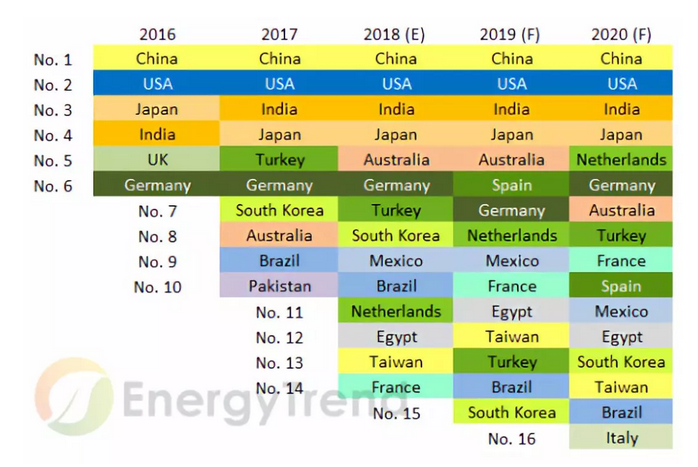

全球市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。而根据集邦新能源网EnergyTrend的最新需求报告统计,GW级市场从2016年的6个成长到2019年将有15个,可见市场持续分散化的趋势。

图:2016-2020年GW级市场

来源:EnergyTrend会员报告

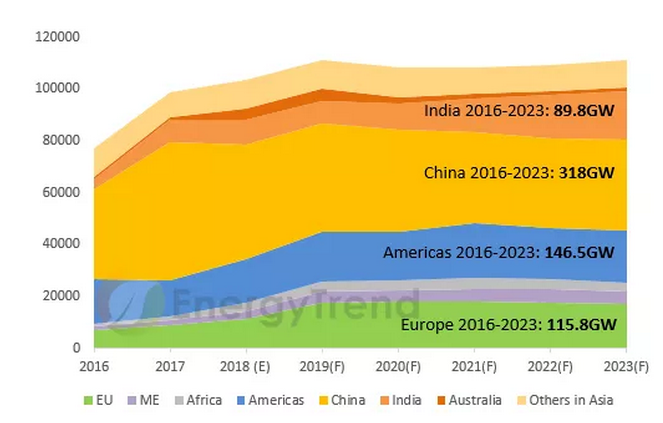

中国、美国将持续稳居全球前二大市场,印度则从2017年起成为第三大需求国,日本次之。东南亚、北非、中东、拉丁美洲等新兴市场自2018年崛起,如中东地区2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。全球市场规模自2019年起将趋于稳定,印度最有可能出现较大幅度的需求成长。

图:2016-2023年全球市场需求趋势

来源:EnergyTrend会员报告

趋势三:

供应链上游更为集中

单晶将逆转市占

虽然供应链整体在2018年陷于供过于求、低利润的困境,但技术和成本优势较强、全球布局较广的一线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链厂家有持续集中化的现象。根据集邦新能源网EnergyTrend的供给数据库,中国前五大多晶硅厂的新产能预计在2Q19陆续开出,届时前五大厂的产能将占全球近70%,且现金成本更具竞争力。在硅片环节,则将呈现隆基与中环双龙头主宰市场的现象,单晶供应链也将因而变得更具主导性,有机会拉升全年单晶占比来到6成,2017年底展开的单多晶之战逐渐落幕。

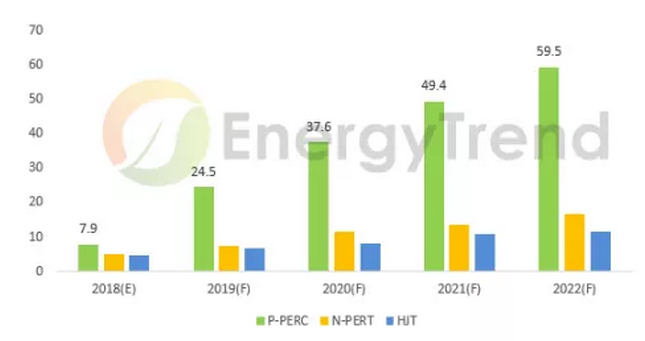

趋势四:

双面产品产能倍增

P-PERC效率还有成长空间

双面电池技术已十分成熟,且可在几乎不增加额外成本的前提下创造额外的发电收益,因此产能比例持续上升,预计2019年双面电池的总产能将接近40GW,且以双面单晶PERC电池产能增加最多。另一方面,单晶PERC电池的量产效率仍有成长空间。据集邦新能源网EnergyTrend调查,单晶PERC电池的平均量产效率在2019年上半年即可站上22%,且还可导入更多技术,在2019年底效率可望上看23%。而单晶PERC的强势也压缩了次世代N型技术的发展空间,2019年N型产能预期仅会有小幅增加。

图:双面电池产能成长趋势(Unit: GW)

来源:EnergyTrend会员报告

趋势五:

度电成本成为光伏组件价格降价指标

供应链价格持续下探,使太阳能逐步朝摆脱补贴、平价上网的方向迈进;而无补贴系统的普及程度及其实际的度电成本(LCOE)将成为未来供应链的价格指标。

光伏产业在2018年面临强大考验,但同时也进入产业盘整阶段,预期长期发展将趋于稳定化与健康化,供应链的价格将以整体系统的度电成本为依归。储能系统与智慧电网技术的投入,将成为太阳能光伏产业进一步市场化的关键。

责任编辑:继电保护

-

西北新版“两个细则”发布 考核精度和罚款力度加强 风电并网面临考验!

2018-12-28风力发电并网 -

2019年电力设备行业发展八大预测:风电补贴强度或与光伏基本持平(附图表)

2018-12-28新能源补贴 -

“八毛三机制”后又来“八毛五核准” 广东海上风电是否隐患重重?

2018-12-28海上风力发电