BNEF:2020年中国家庭屋顶光伏累计装机容量将接近10GW

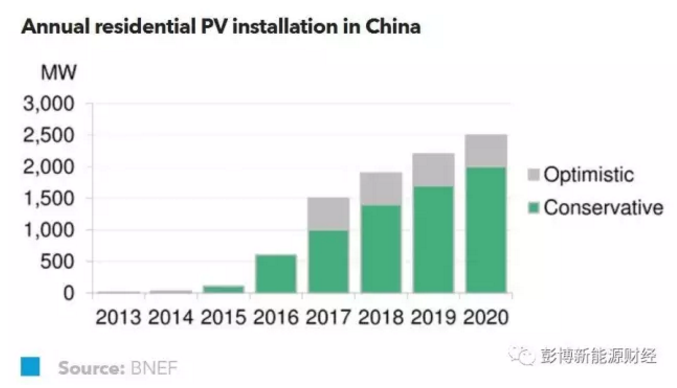

2017年,中国的户用光伏新增装机容量会超过1GW,超过2016年为止的累计装机容量。BNEF预测,至2020年,中国的家庭屋顶光伏累计装机容量将接近10GW,至2040年将超过100GW。由于居民销售电价享有交叉补贴,因此居民

2017年,中国的户用光伏新增装机容量会超过1GW,超过2016年为止的累计装机容量。BNEF预测,至2020年,中国的家庭屋顶光伏累计装机容量将接近10GW,至2040年将超过100GW。

由于居民销售电价享有交叉补贴,因此居民屋顶分布式光伏的经济性不如工商业屋顶光伏。在大部分省份,分布式光伏度电成本已经低于工商业销售电价,与大工业电价相差不远。但即使是在电价较高的沿海省份,居民分布式度电成本也基本高于第二档销售电价,但真正使用第三档销售电价的用户在5%以下,而这部分家庭通常也不拥有独立屋。虽然如此,在国家及某些地方补贴的支持之下,较理想的居民屋顶分布式回本周期仍能控制在4-5年。

在未来几年中,中国将继续开展光伏扶贫项目,部分地方政府也将继续给予大力支持,以促进户用光伏发电的发展。然而,全国可安装屋顶光伏发电系统的独立住房有95%在农村,而农村地区的平均收入较低。这也使得广东、江浙等地较为富有的农村地区成为当下竞争最激烈的市场。收入较低地区对初始投资成本更为敏感,但过分强调初始投资成本、以及用户鉴别能力较低和信息不对称,也已经为这个刚刚加速发展的行业带来了不容忽视的质量问题。

在2017年的新建项目中,较多户用光伏发电项目采用的都是业主自投(通过商业贷款)的模式,争取到本地银行对户用光伏项目的支持成为光伏公司的主要任务之一。一些非银行机构如京东金融(JDFinance)与国家电网公司(StateGrid),也都在考虑间接或直接为屋顶光伏发电项目提供相关贷款服务,以及其它包括租赁经营在内的创新型融资方案。一些光伏项目开发商也选择向安装屋顶光伏发电系统的家庭支付固定的屋顶租赁费,并将所租光伏系统所发的电力出售给电网,系统所有权可能在一定时期之后转移给用户,但据我们观察,这种做法正在减少。

投身到户用光伏市场的公司主要可分为三大类:传统光伏设备制造商、本地的EPC企业(即承包整个工程建设项目的设计、采购、施工工作的企业)与光伏系统安装商、一些非光伏出身但通常拥有强大渠道资源的企业。这三类企业之间既存在合作也面临竞争,甚至同一公司内部不同部门也面临着竞争关系。在这三类以外,一些主要关注融资和项目对接的平台型公司也在崛起。

上述企业中,有一些将目前的户用光伏作为切入未来家庭能源管理系统全套服务的入口。这些服务包括储能服务、能源监控硬件与软件供应服务等。然而,由于如今的居民电价较低,中国居民平均用电量较低,用户对电费敏感度不高,因而这些服务的经济效益在短期内难以体现。

以下是几组数据:

$0.96/W

2017年上半年,安装屋顶光伏发电系统的最低系统成本(假设较好的品牌与质量)每W0.96美元(即6.5元/W)

$0.06/kWh

最低居民销售电价为0.06美元/kWh。95%的中国家庭支付的屋顶光伏发电零售价格在每度电0.06美元至0.11美元之间。

$0.07/kWh

中国户用光伏发电项目的最低度电成本为0.07美元/kWh,大多数该类发电项目的度电成本0.07美元至0.14美元之间。

原标题:中国户用光伏市场开始起飞

责任编辑:lixin

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网