上半年我国光伏产业稳定增长的六大特点

2018年上半年,我国光伏产业呈现出规模持续增长、市场应用保持稳定、技术水平不断提升和产品出口继续增长等特点。

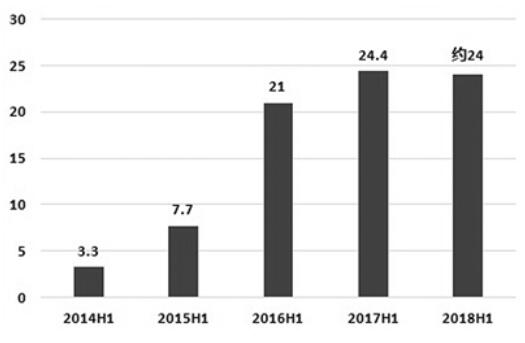

2014—2018年半年度我国新增装机情况(单位:GW)

数据来源:国家能源局

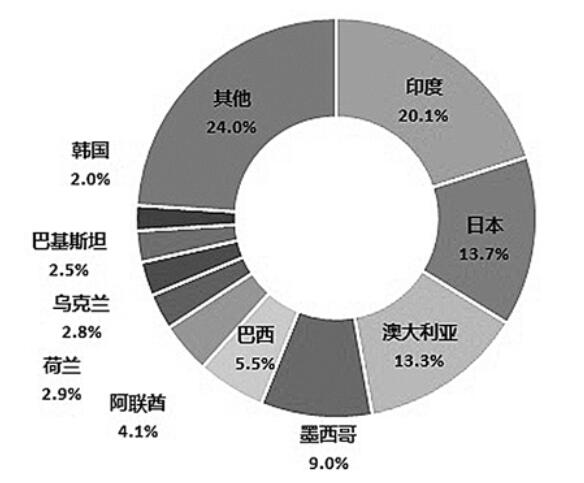

2018年1—5月我国光伏产品出口结构(按金额)

数据来源:海关总署

产业规模持续增长

据中国光伏行业协会统计,2018年1—6月,我国多晶硅产量14.3万吨,同比增加24%以上;硅片产量50GW,同比增长38.9%;电池片产量39GW,同比增长21.9%;组件产量42GW,同比增长23.5%。在产多晶硅企业在1—5月均满产甚至超产运行,6月企业库存增加,部分企业通过安排检修方式减产,产量有所下降。在组件环节产量中,仍有50%以上在国内市场消化,行业平均产能利用率在76.5%左右。

市场应用保持稳定

受惠于成本的持续下降和国内配额制预期,光伏电站投资意愿持续增强,即使在531约束下,上半年装机量依然不逊于去年。2018年上半年,国内新增光伏装机量约24GW,同比基本持平,分布式装机约12.24GW,同比增长72%,新增规模首次超过集中式光伏。全国光伏发电量823.9亿千瓦时,同比增长达59%;全国弃光率3.6%,同比下降3.2个百分点,弃光电量30.4亿千瓦,同比下降7.1亿千瓦时,弃光问题逐步好转。技术层面,系统集成技术不断优化,高容配比、跟踪、双面、光伏+等技术层出不穷,应用方式也更趋多样化。

产品结构出现变化

2018年上半年,单晶产品的产量占比明显上升,一些多晶硅片企业受制于设备、资金等因素,陆续停产或破产,自6月以来有加速趋势。经统计,今年上半年,在硅片产量中,单晶硅片已经占据52.7%;在电池片产量中,单晶电池片占据41%。而2017年全年,我国单晶硅片和电池片产量占比分别为31%和32.3%。

技术水平不断提升

多晶硅方面,亚洲硅业流化床法取得突破,黄河、鑫华等电子级多晶硅实现出货。硅片方面,CCZ法、硼镓共掺、铸造单晶等长晶技术快速发展,金刚线切割应用范围进一步扩大。电池片方面,PERC技术产业化加速,单晶电池几乎全部采用PERC工艺,电池片量产平均效率>21.8%;多晶PERC已开始进入产业化阶段,电池片量产平均效率≥20.6%;P-型PERC电池已经开始向双面电池发展;N型、HIT等产业化应用速度超预期,MBB、双面技术发展速度加快。组件方面,双玻、半片组件出货量开始增大。新型电池方面,中科院半导体所研发的钙钛矿电池达23.3%,创下新的世界纪录。

产品出口继续增长

2018年上半年,我国多晶硅进口量约为6.7万吨,同比下滑4.3%。2018年1—5月电池片和组件出口总额55.13亿美元,同比增加21.2%。其中电池片出口额3.53亿美元,组件出口额51.6亿美元,组件出口量约16GW。我国2012—2016年出口额一直处于下滑态势,2017年再次实现增长,2018年1—5月继续保持增长态势,而且是在产品价格持续下滑的态势下取得的。这主要是由于中国海外的电池片、组件产能开始释放,这两个环节各有8GW的海外产能,拉动了硅片和电池片的出口,同时我国光伏企业开拓国际市场的步伐也在进一步深化。从出口区域结构来看,集中度继续降低,对出口前10名国家的出口金额占比为76%,同比下滑7.6个百分点,对澳大利亚、墨西哥、巴西、阿联酋等新兴市场出口快速增长。

市场价格持续下滑

由于第一季度为传统装机淡季,并且春节在2月份,影响了1月和3月的上游生产和下游装机,市场需求量下滑,加之光伏行业技术进步继续推进,光伏产品价格继续下滑。进入4月份,受部分电站630抢装的拉动,多晶硅产品价格出现一定幅度的回升,但硅片、电池、组件产品价格仍在下滑。从6月以来,部分分布式项目停工,市场需求出现真空,部分中小企业出于清空库存的考虑大肆抛售,导致产品平均价格大幅下滑。从多晶硅来看,产品价格由1月的150元/kg降至目前的90元/kg左右,多晶硅片目前2.4元/片左右,单晶硅片3.3元/片左右,组件价格在2元/W~2.3元/W。

责任编辑:蒋桂云

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电

-

能源转型进程中火电企业的下一程

2020-11-02五大发电,火电,煤电 -

资本市场:深度研究火电行业价值

2020-07-09火电,火电公司,电力行业 -

国家能源局印发2020年能源工作指导意见:从严控制、按需推动煤电项目建设

2020-06-29煤电,能源转型,国家能源局

-

高塔技术助力分散式风电平价上网

2020-10-15分散式风电,风电塔筒,北京国际风能大会 -

创造12项世界第一!世界首个柔性直流电网工程组网成功

2020-06-29 清洁能源,多能互补,风电 -

桂山风电项目部组织集体默哀仪式

2020-04-08桂山风电项目部组织

-

国内最高额定水头抽蓄电站2#引水上斜井滑模混凝土施工顺利完成

2020-10-30抽水蓄能电站,长龙山抽水蓄能电站,水力发电 -

今后秦岭生态环境保护区内不再审批和新建小水电站

2020-06-29小水电,水电站,水电 -

3.2GW!能源局同意确定河北新增三个抽水蓄能电站选点规划

2020-06-29抽水蓄能,抽水蓄能电站,国家能源局

-

重新审视“双循环”下的光伏行业

2020-11-02光伏行业,光伏技术,光伏出口 -

官司缠身、高层动荡、工厂停产 “保壳之王”天龙光电将被ST

2020-09-11天龙光电,光伏设备,光伏企业现状 -

央视财经热评丨光伏发电的平价时代到了吗?

2020-08-24储能,光伏储能,平价上网