一周煤炭行情:动力煤短期继续向好,煤价倾向走强!

中电新闻网微信平台“能源大数据”之一周煤炭指数持续更新,为您带来每周煤炭指数及煤炭行业舆情,敬请关注。

行业要闻回顾:

海关总署:4月份全国出口煤炭51.1万吨同比下降42.58%

5月8日公布的数据显示,中国4月份出口煤炭51.1万吨,同比减少37.9万吨,下降42.58%,环比增加29.2万吨,增长133.33%。

4月份煤炭出口值为8130万美元,同比下降33.96%,环比增长71.88%。由此可推算出出口单价为159.1美元/吨,环比下跌56.88美元/吨,同比上涨20.784美元/吨。2018年1-4月累计出口煤炭147.9万吨,同比下降54.5%,金额24630万美元,同比下降30.5%。

此外,4月份中国出口焦炭及半焦炭81.3万吨,金额25190万美元;2018年1-4月累计出口308.5万吨,同比增长12.3%,总金额95320万美元,同比增长33.3%。

海关总署:4月全国进口煤炭2228.3万吨 同比下降10.08%

5月8日公布的数据显示,中国4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。2018年1-4月份,全国共进口煤炭9767.7万吨,同比增长9.3%。

中国4月份出口煤炭51.1万吨,同比减少37.9万吨,下降42.58%,环比增加29.2万吨,上涨133.33%。2018年1-4月全国累计出口煤炭147.9万吨,同比下降54.5%。

先来看看全国综合电煤价格指数图

日前,国家发改委网站日前公布了2018年3月份全国电煤价格指数情况。3月份全国电煤价格指数为546.6元/吨,结束了连续三个月持续上涨局面,首次出现回调,环比降幅3.64%,同比涨幅6.9%。

一周煤炭指数

(5月4日~5月10日)

★中国沿海(散货)综合运价指数报收1132.6点,较上周下跌0.4%。其中煤炭、粮食、金属矿石、成品油运价指数下跌,原油运价指数维稳。

★中国太原煤炭交易综合价格指数为140.60点,环比下跌0.61%。

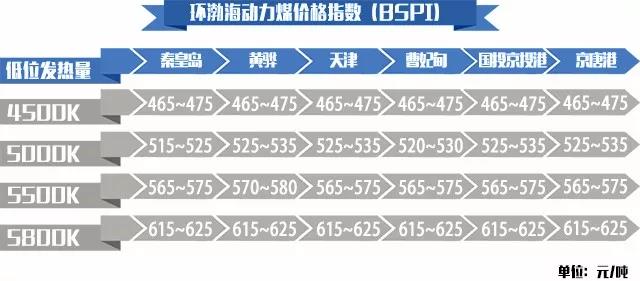

★秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数)572元/吨,环比持平。

中国沿海(散货)价格综合指数走势图

上航运交易所5月4日发布

节后第一周,煤炭运输市场行情整体平稳运行。受沿海地区节日因素和天气转好双重影响,本周电厂日耗方面,民用电和工业用电发力不足,5月4日,六大电厂平均日耗煤量59.4万吨,较上周五下降4.2%;电厂库存继续小幅增长,全国六大电厂平均库存1318.85万吨,较上周五增加0.4%。随着大秦线检修完毕,北方港口库存攀升,与之对接的秦皇岛、京唐港煤炭场存明显增加。节后,秦皇岛港库存突破500万吨。不过,下游观望氛围依旧浓厚,供给端的利好难以刺激下游采购积极性。沿海六大电厂仍以长协采购为主,市场货盘较少,成交寥寥。运力方面:部分内外贸兼营船尚未回归内贸市场;而海沙市场则持续火爆,部分大船甚至愿意空放至南方运沙;加上近期油价上涨,船东运营成本提高,跌价空间较小。总体来看,本周沿海煤炭运输市场供需双弱,运价弱势小幅下跌。

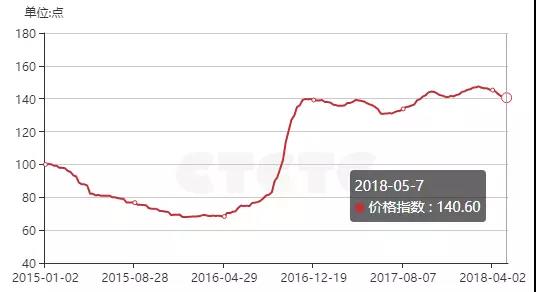

中国太原煤炭综合交易价格指数

中国(太原)煤炭交易中心5月7日发布

截至2018年5月7日,第248期中国太原煤炭综合交易价格指数为140.60点,环比下跌0.61%。其中:动力煤指数120.59点,环比下跌0.05%;炼焦用精煤指数167.66点,环比下跌0.11%;喷吹用精煤指数160.22点,环比下跌1.31%;化工用原料煤指数139.86点,环比下跌3.88%。

动力用煤市场:

本期山西下水动力煤价格涨跌互现,直达煤价格偏弱运行。

本期沿海六大电厂日均耗煤量降至66万吨左右,日均库存1317万吨,可用天数20天;南方来水充沛,水电出力较好;火电厂仍以长协煤采购为主,部分大型电厂对市场煤限价采购;随着大秦线春季检修结束,铁路调入量及港口库存量恢复性上涨; 5月份长协煤价格下调5元/吨。

炼焦用煤市场:

本期山西炼焦用精煤价格个别有降。

节后黑色系期市高开高走,钢坯、钢材现货行情积极拉涨;受环保限产力度增强影响,焦炭供应端收缩明显,多家焦化厂提涨焦炭价格50元/吨左右,但是下游焦钢行业利好因素短期内对炼焦煤市场提振作用有限。

喷吹用煤市场:

本期山西喷吹用精煤车板价格走跌。

本周下游钢厂高炉普遍按计划正常生产,对喷吹煤等原料煤按需采购、库存控制在合理水平。

化工用原料煤市场:

本期山西无烟块煤车板价格大幅下跌。

本期尿素市场运行偏弱,下游工农业用户用肥需求一般,价格窄幅震荡调整;甲醇内地市场下游企业仍以按需采购为主、价格继续回落,港口市场现货库存低位、价格小幅上扬。

最新价格

秦皇岛煤炭网5月9日发布

来源:海运煤炭网

5月2日至2018年5月8日,环渤海动力煤价格指数报收于572元/吨,环比持平。

从环渤海六个港口交易价格的采集计算结果看,本报告期,24个规格品中,价格上涨的规格品数量有8个,其他16个规格品价格环比持平。

受以下因素影响,本周环渤海动力煤价格指数持平、现货价格继续上涨:

1、长协优势凸显,港口拉运占比提高。大型煤企5月长协降幅较大,优势进一步突显,下游用户拉运积极性提高,同时为保障旺季电煤有效供给,淡季市场下兑现较高。

2、铁路检修结束,但港口场存修复有限。截至5月9日,环渤海七港库存合计1926万吨,较4月底微幅上涨5万吨,秦港场存在500万吨附近徘徊,港口结构性缺货加重。在售货源稀缺,尤其是优质山西煤最为紧俏,对港口煤价上行形成有力支撑。

3、政策调控不及预期,看涨势头再起。4月底,有关部门约谈煤企、电企等相关企业,意在引导煤价向合理区间靠拢,但政策调控不及预期,市场探涨苗头再起,看涨预期持续升温。贸易商可操作空间加大,囤货增多进一步减少短期有效货源供应。

4、上下游循环涨价,惯性作用增强。受前期价格上行传导,部分产区煤价、公路运价同步上涨,供货方持惜售心态报价较高,产地由补涨跟涨转为主动探涨。产地发运港口成本提高,以及进口煤价上行持续传导,进一步加大了港口煤价上行空间。

5、5月期货进入交割月,高价货源刺激现货市场。动力煤1805合约进入交割月,交割总量近130万吨,高价货源刺激现货市场,继续拉涨煤价,同时,在优质货源交割兑现下,港口结构性缺货倾向加重,将继续支撑港口煤价。

责任编辑:仁德财

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

深度报告 | 基于分类监管与当量协同的碳市场框架设计方案

2020-07-21碳市场,碳排放,碳交易 -

碳市场让重庆能源转型与经济发展并进

2020-07-21碳市场,碳排放,重庆

-

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

2020年二季度福建省统调燃煤电厂节能减排信息披露

2020-07-21火电环保,燃煤电厂,超低排放

-

四川“专线供电”身陷违法困境

2019-12-16专线供电 -

我国能源替代规范法律问题研究(上)

2019-10-31能源替代规范法律 -

区域链结构对于数据中心有什么影响?这个影响是好是坏呢!