用煤淡季 动力煤却存看涨预期

[导语]:5月份为传统的用煤淡季,而国内动力煤价格却出现“淡季不淡”的行情,主产地和中转港口均出现不同幅度的上涨,现秦港5500大卡煤主流平仓价涨至610元/吨左右,较煤价最低点时上涨约40元/吨。目前供应相对宽松,煤价继续大范围上涨仍显乏力,但发改委政策频出,电厂日耗能否维持高位都将改变动力煤市场的风向,后期仍需持续关注。

由于近期局部区域煤价上涨频繁,政府调控措施加强。4月底,有关部门约谈煤企、电企等相关企业,意在引导煤价向合理区间靠拢。5月7日国家发改委召开电力企业协调会,动力煤消费旺季即将到来,国家政策开始积极保障煤炭供给,鼓励有关煤炭企业足额释放产量,以防止出现用煤旺季上涨过快的现象。进口煤方面,正在会同海关研究直接进口到电厂的煤炭如何实施倾斜政策的问题。卓创认为后期严格限制进口煤的可能性不大,预计电厂直接采购的进口煤仍将持续,后期或根据进口煤的质量和采购方情况作出相应调整。从目前的现状来看,政策对煤价的调控并未达到预期效果,国内动力煤仍呈稳中上涨的态势。

市场预期好转 煤价淡季上涨

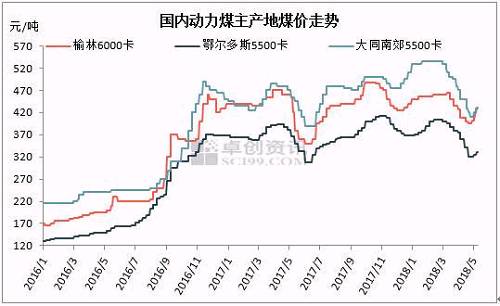

图1

目前动力煤主产地“三西”地区煤价整体呈稳中有涨的态势运行,各地煤矿销售情况好转,价格均出现10-20元/吨的反弹,其中以陕西榆林地区煤价上涨最为频繁。以神木某煤矿为例,截至2018年5月9日热量5800大卡末煤坑口含税价执行410元/吨,进入5月份以后该矿煤价累计上调30元/吨。回顾2017年5月份该矿末煤价格持续下行的态势,且下跌幅度较大,5月初末煤价格执行440元/吨,5月底煤价执行350元/吨,较月初相比累计下调90元/吨。

|

|

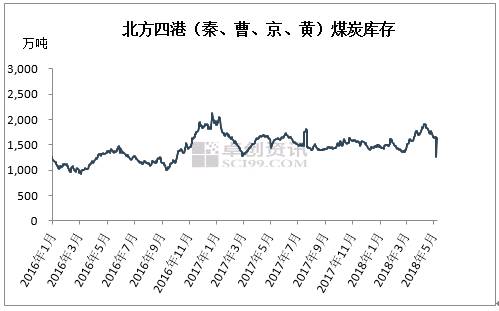

图2

进口煤限制政策重启,长江以南海关延长通关时间,使得4月份煤炭进口量锐减,海关总署5月8日公布的数据显示,中国4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。中国国内港口限制政策愈演愈烈,加之大秦铁路(601006,股吧)检修影响运输,成为国内煤价上涨的利好因素,港口库存的持续下滑,推动了进口煤价格的上涨。其中,广州港印尼煤涨幅在10-20元/吨,低卡煤需求较好,3800大卡煤涨幅在20元/吨,而高卡煤接收并不理想,存下滑迹象。

分析认为造成今年淡季煤价上涨的因素主要有:一是受限制进口煤政策重启的影响,市场情绪波动较大,中间贸易商因看好六月份煤市,开始积极囤煤,带动煤矿销售好转。二是因宏观经济向好发展,下游水泥、建材、钢铁等行业开工率处于高位水平,带动耗煤量的提升,目前处于积极补库的阶段,在需求向好的情况下,矿上库存偏低助推煤价上涨。三是受北方港口动力煤价格反弹的影响,以下水煤为主的煤矿发运良好,使得坑口煤价上涨得到支撑。

港口库存下滑 煤价得以支撑

|

|

图3

港口方面,自4月中下旬以来受大秦线检修和进口煤限制政策影响,港口贸易商惜售心态明显,报价出现明显的上涨,带动实际成交价跟涨。现秦港5500大卡煤主流平仓价涨至610元/吨左右,较煤价最低点时上涨约40元/吨。虽然大秦线检修已经结束,但因近期煤价波动较为异常,产地贸易商操作较为谨慎,往港口发运积极性不高,北方港口煤炭库存涨幅有限。以秦皇岛港口为例,截至5月9日煤炭库存495万吨,较去年同期相比回落74.5万吨。需求面来看,沿海六大电厂库存维持在1300万吨以上运行,库存可用天数在19天左右,电厂采购积极性不高,加之水电发力可期,电厂并不看好煤价上涨。另一方面,由于目前多地区水泥厂都处于满负荷状态,对低硫低水的山西煤需求较好,导致山西煤源偏紧,使得贸易商报价上涨有了底气。

电厂库存偏高 采购积极性受阻

|

|

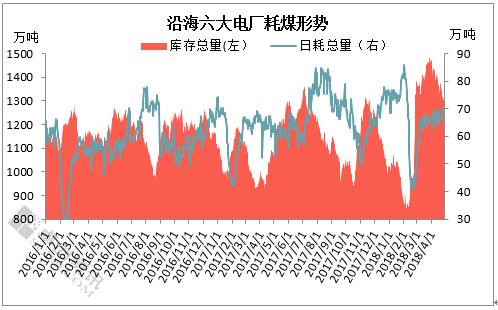

图4

5月份以来,沿海六大电厂库存维持在1300万吨以上运行,日耗在65-70万吨,库存可用天数在19天左右。去年同期整体库存在1200万吨左右,而日耗维持在60万吨左右,同比来看,日耗和库存均有所增加,电煤库存可用天数基本与去年持平。由上图可以看出,5月中下旬以后沿海六大电厂日耗将迎来持续的上涨期,未来随着旺季日耗回升,供应端增量能否跟进仍需观察。同时,发改委近期为控制煤价动作频发,8日会议要求电厂有序提升库存,避免集中采购进一步激化矛盾,所以如果日耗持续攀升,电厂存在补库的可能性,届时将给煤价形成支撑。不过目前电厂库存偏高,采购积极性不高,加之水电发力可期,电厂并不看好煤价上涨,动力煤走势进一步分化。

整体来看,供应相对宽松,煤价继续大范围上涨仍显乏力,加之发改委政策频出,或给煤价形成打压,但临近需求旺季,市场看涨预期依然存在,电厂日耗能否维持高位都将改变动力煤市场的风向,后期仍需持续关注。

责任编辑:仁德财

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业

-

碳中和战略|赵英民副部长致辞全文

2020-10-19碳中和,碳排放,赵英民 -

深度报告 | 基于分类监管与当量协同的碳市场框架设计方案

2020-07-21碳市场,碳排放,碳交易 -

碳市场让重庆能源转型与经济发展并进

2020-07-21碳市场,碳排放,重庆

-

两部门:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

国家发改委、国家能源局:推广不停电作业技术 减少停电时间和停电次数

2020-09-28获得电力,供电可靠性,供电企业 -

2020年二季度福建省统调燃煤电厂节能减排信息披露

2020-07-21火电环保,燃煤电厂,超低排放

-

四川“专线供电”身陷违法困境

2019-12-16专线供电 -

我国能源替代规范法律问题研究(上)

2019-10-31能源替代规范法律 -

区域链结构对于数据中心有什么影响?这个影响是好是坏呢!