全球电力期货市场概况及合约特点分析

1995年世界第一份电力期货合约在北欧电力交易所(Nord Pool)推出以来,全球电力衍生品年交易规模已达8000多万手,成为继石油、天然气之后

1995年世界第一份电力期货合约在北欧电力交易所(Nord Pool)推出以来,全球电力衍生品年交易规模已达8000多万手,成为继石油、天然气之后第三大能源类品种,并形成了以NYMEX、ICE、Nodal、EEX、纳斯达克期货交易所(NFX)和商品交易所(Nasdaq Commodities)等为代表的电力期货市场,为保证北美和欧洲各国电力生产和电价平稳发挥了重要作用。

2011年以来,中国已超过美国成为全球最大的电力生产和消费国,潜在市场规模巨大。为进一步全面深化电力市场改革,国务院颁布了《关于进一步深化电力体制改革的若干意见(中发〔2015〕9号)文》,明确提出“探索开展电力期货和电力场外衍生品交易,为发电企业、售电主体和用户提供远期价格基准和风险管理手段”的要求。并且,全国范围内已成立35家电力交易中心,为中国电力期货品种的开发提供了市场基础。

0 1

全球电力期货市场概况

(一)全球电力场内衍生品交易量情况

全球电力期货市场作为一种高级的电力市场形态,具有价格发现和规避风险的市场功能,可以在引导电力市场投资、控制系统风险等方面提供帮助。目前,包括美国、欧洲、澳大利亚等许多国家和地区的电力市场已引入电力期货交易。

根据美国期货业协会(FIA)统计,电力作为能源期货市场的重要组成部分,2016、2017年交易量约8000多万手,占能源期货市场的4%、3%,已成为仅次于石油类、天然气类的第三大能源衍生品。

(二)全球主要电力期货市场

对比全球已上市的电力期货合约交易情况,最活跃的合约主要集中在北美。纽约商业交易所(New York Mercantile Exchange, NYMEX)、纳斯达克期货交易所(Nasdaq Futures,Inc.,NFX)、Nodal交易所和ICE 美国期货交易所(ICE Futures U.S.)的交易规模占全球98%以上。其次,欧洲电力期货市场的活跃合约集中在Nasdaq Commodities(Nasdaq旗下)、ICE Futures Europe、EEX、土耳其伊斯坦布尔交易所(Borsa Istanbul)和意大利证券交易所(Borsa Italiana),2017年交易量约83万手(不含EEX)。此外,澳大利亚和新西兰交易所的电力合约2017年交易量约39万手,亚洲新加坡交易所上市的电力合约2017年交易量为2744手。

(三)全球主要交易所上市的电力合约情况

美国曾是世界上最大的电力生产和消费国,电力市场采用电网调度与电力交易中心一体化、全电量集中竞价的市场模式,电力期货市场也最为发达。第一份电力期货合约由NYMEX在1996年3月推出,同年4月又推出电力期权合约;2000年,推出了目前交易最活跃的PJM电力期货合约。截至目前,NYMEX已上市了300多份电力合约(单位5MW,交割方式为现金结算);ICE美国期货交易所上市了90多个电力合约(单位1MW);NFX(Nasdaq旗下)上市的200多份电力合约,规则设计主要参考ICE。

欧洲市场是全球起步最早的电力期货市场,但由于电网调度独立于电力交易中心之外,电力市场采用中长期实物合同为主、偏差电量通过日前和实时平衡交易进行调节的分散式市场模式,因此相比期货市场而言,现货和场外市场更为活跃。1993年挪威建立了电力远期合约市场,第一个期货合约于1995年引入其北欧期货交易所(Nord Pool,现金结算),继而又陆续引入期权和差价合约。截至目前,欧洲电力期货市场推出的合约主要覆盖北欧、荷兰、比利时、德国和英国等区域,合约类型主要包括基荷(Power Base)和峰荷(Power Peak),以及差价合约。

澳大利亚悉尼期货交易所(SFE)和新西兰输电公司下属的D-cypha公司在2002年9月开始联合推出电力期货。同年10月,澳大利亚证券交易所(ASX)也推出电力期货。2006年,ASX收购SFE之后,电力期货合约仍在各自交易所进行交易。目前上市的合约包括月度基荷合约、季度基荷合约、季度峰荷合约和以300澳元/MWh为下限的下限期货,以现金结算。

此外,新加坡交易所在2014年上市了电力季度基荷合约,成为亚洲第一个推出电力期货的交易所,之后又推出了月度基荷合约,均采用现金结算。

(四)全球电力市场规模

根据BP统计年鉴,2016年全球电力消费量为24816TWh。其中,美国4350TWh,中国6143 TWh,欧洲5373 TWh,澳大利亚257 TWh,新加坡51 TWh。如果按照2016年中国发电企业平均上网电价0.37元/千瓦时计算,国内市场规模约2.2万亿元。相比之下,中国2016年消费原油45亿桶,按照即期布伦特均价60美元/桶计算,为1.7万亿元。

0 2

电力期货合约主要特点

(一)全球主要电力期货市场的合约均为区域性合约

电力传输受电网限制和距离影响,因而在交割和结算方式上与其他商品存在较大差异。经过二十多年的探索,目前全球电力期货市场主要以区域性合约为主。

美国电力期货合约按区域可以分为PJM、MISO、ISO New England Mass、NYISO、ERCOT和Western Power(加州)六个区域;欧洲的电力期货主要包括北欧、荷兰、比利时、德国和英国等;澳大利亚期货合约涉及四个地区,即新南威尔士、维多利亚、南澳大利亚和昆士兰。

(二)每手合约大小与期限挂钩,月度、季度合约最为活跃

按照交割期长短分类,电力合约可以分为日度、周度、月度、季度和年度合约。

美国上市的电力合约以日度、月度和年度合约为主,其中以月度合约最为活跃,单位为5MW。以日度峰荷合约为例(美国以7:00-23:00为高峰),一手合约为5MW×16小时=80MWh;月度峰荷合约(以每月22个工作日为例),一手合约为5MW×16小时×22天=1760MWh。由于每月的实际天数不同,每月合约的大小也不同。欧洲上市的电力合约以日度、周度、月度、季度和年度合约为主,以季度合约最为活跃,单位为1MW。澳大利亚包括月度合约、季度合约,以季度合约最为活跃,单位为1MW。新加坡包括月度合约、季度合约,以季度合约最为活跃,单位为0.5MW。

(三)合约设计与电力市场消费时段挂钩,非峰荷、基荷最为活跃

由于电力商品在用电高峰期电价波动远高于其他时段,因此按照交割时段分类,电力期货合约分为峰荷、非峰荷和基荷等。

美国按照峰荷(Peak,16小时/天)、非峰荷(Off-peak,除峰荷以外的时段)分类,其中2016年非高峰期合约交易量占96%。欧洲、澳大利亚和新加坡按照基荷(Base load,24小时/天)、峰荷(Peak)分类,以基荷合约成交最为活跃。

(四)合约分为实时、日前市场,实时合约比日前合约活跃

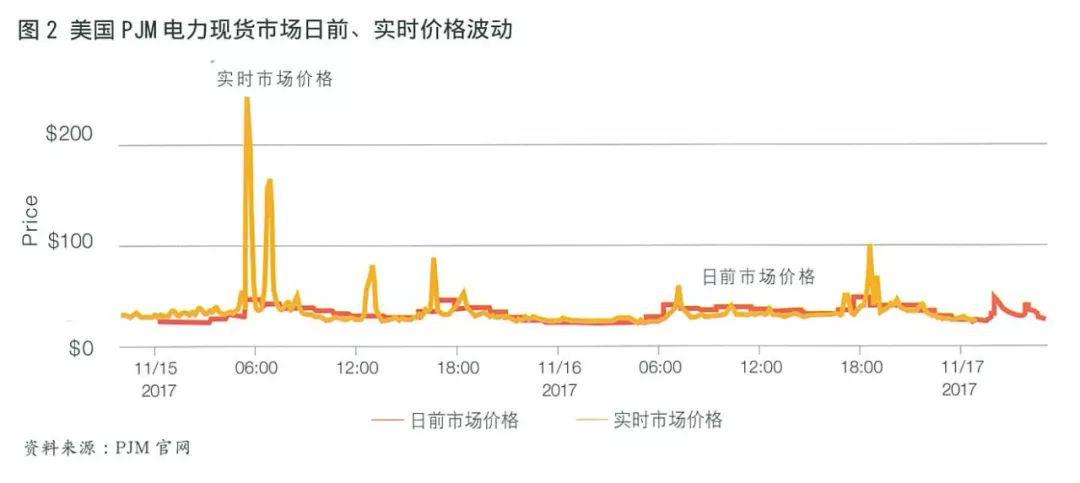

由于电力现货市场的日前市场价格与实时市场价格波动幅度存在差异(图2),因此合约设计需要按实时和日前进行区分。美国期货市场同时包括日前和实时两种合约,实时合约较日前活跃;欧洲期货市场以日前合约为主。

(五)期货合约大部分采用现金结算

由于电力商品在储存和运输上存在诸多不便,因此目前全球主要期货交易所电力合约大部分采用现金结算。

NYMEX在1996年最先推出的两份合约为实物交割,但由于不活跃已退市,目前全部合约均采用现金结算。英国伦敦国际石油交易所(IPE)2000年开始引入电力期货交易,均为实物交割,但由于流动性较差,2002年取消了该期货合约,2004年再次引入了现金结算方式的期货合约。澳大利亚和新加坡电力合约也是以现金结算为主。

(六)期货现金结算价参考电力交易中心的现货价格,节点价格合约比区域价格合约活跃

全球主要电力期货市场的现金结算普遍采用与电力交易中心价格挂钩的交割方式。

美国PJM电力期货合约的现金结算价格参考电力交易中心(PJM Interconnection,LLC)在合约月份所有相应时段提供的节点价格(LMP)的算术平均值;欧洲Nordic电力期货现金结算价格参考Nord Pool交易平台的系统价格(Elspot System Price);澳大利亚电力期货最终结算价由现货市场决定(The Wholesale Electricity Market);新加坡由新加坡统一能源价格(USEP)每半小时节点价格的算术平均值决定。其中,美国电力期货合约设计采用节点价格(LMP),交易量远高于欧洲采用区域性的系统价格(System Price)的合约设计。

(七)具有年度、季度、月度合约和日度合约转换交割机制

由于电力无法储存,因此月度合约在交割期需要将持仓量平均到每日进行交割和结算。在实际操作中,美国和欧洲电力期货市场存在一定差异。

美国电力期货市场设计了月度合约和日度合约的转换机制。NYMEX的每一个月度合约都有一个日度合约相对应, 1份月度合约持仓到期后自动转化为20多份日度合约。例如,N9月度合约到期后根据持仓量转为20多份WOR日度合约,转化后按照日度合约规则继续进行交易和结算。

欧洲的月度合约则直接平均到每月30天进行预交割,所以其月度合约称为平均月度合约(Average Rate Month Future)。欧洲的年度、季度合约到期后可以转换成月度。

0 3

国内电力市场改革进展

(一)电力行业改革历史

自20世纪80年代初以来,全世界一半以上的国家都经历了电力市场化改革。这一世界范围的改革浪潮以提高效率、降低成本和改善质量为基本目标,形成了与不同制度条件相适应的多种改革路径和市场模式。

同期,中国也开始逐步改革高度集中的传统计划电力体制,并在90年代中期开始推进市场化进程。但是在2002年《电力体制改革方案》(国发[2002] 5号文,简称5号文)确定的厂网分开等改革取得一定成果后,市场机制的探索却一度非常缓慢,直到2015年的《关于进一步深化电力体制改革的若干意见》(中发[2015]9号,简称9号文)出台,新一轮电力体制改革才重新启动。

根据9号文要求,本轮电力体制改革将“积极开展跨省跨区辅助服务交易。待时机成熟时,探索开展电力期货和电力场外衍生品交易,为发电企业、售电主体和用户提供远期价格基准和风险管理手段”。并且,国家发改委在《电力发展“十三五”规划》中也明确指出将“在2018年底前完成售电侧市场竞争主体培育工作”,为国内电力市场化改革明确了路线图和时间表。

(二)国家级和各省35家电力交易中心纷纷成立,为电力期货品种开发提供了市场基础

随着9号文及其相关配套文件在2015和2016年落地,电力市场化改革已进入全面深化阶段。截至2017年底,全国成立了35个电力交易中心,包括北京、广州2个国家级电力交易中心和33个省级电力交易中心,覆盖我国大陆大部分地区。省级电力交易中心中,依托于国网的共27家(除山西和重庆电力交易中心有社会资本参股外,其余均由国网全资控股成立);依托于南网的共6家。

全国电力交易中心的成立,标志着市场化交易体制已经基本确立,为推出电力期货提供了市场基础。2017年市场化交易电量规模累计已达1.63万亿千瓦时,同比增长45%。交易方式包括月度集中撮合交易和双边协商交易等。其中,以广东电力交易中心的市场化交易量占比最高,集中撮合交易约占总交易量的17%。

同时,为加快探索建立电力现货交易机制,改变计划调度方式,发现电力商品价格,形成市场化的电力电量平衡机制,逐步构建我国电力市场体系,充分发挥市场在电力资源配置中的决定性作用,2017年9月国家发展改革委、国家能源局下发《关于开展电力现货市场建设工作的通知》,明确广东等8个地区作为第一批现货交易试点。按照通知,试点地区将围绕形成日内分时电价机制,在明确现货市场优化目标的基础上,建立安全约束下的现货市场出清机制和阻塞管理机制。并组织市场主体开展日前、日内、实时电能量交易,实现调度运行和市场交易有机衔接,形成体现时间和位置特性的电能量商品价格,为市场主体提供反映市场供需和生产成本的价格信号。

0 4

总结

经过二十多年的发展,电力期货已成为全球重要的能源衍生品之一,为各国规避电价波动提供了有效的风险管理工具。从目前已上市的电力期货来看,受电力商品的特殊属性,合约规则需要参考现货市场的交易模式进行设计,可以分成区域、日前实时、高峰非高峰等一系列合约种类,在交割结算方式上也与其他品种存在较大差异。

2011年以来,中国已超过美国成为全球最大的电力生产和消费国,潜在市场规模巨大。为进一步全面深化电力市场改革,国务院颁布了《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),并在全国范围内成立了35家电力交易中心,为电力期货品种开发提供了市场基础。

原标题:全球电力期货市场概况及合约特点分析

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网