市场化交易电量大幅提高 电力体制改革取得新进展

今年2月底国家统计局发布《2018年国民经济和社会发展统计公报》显示,2018年我国经济运行总体平稳、稳中有进,质量效益稳步提升,人民生活

2018年厂用电率尚未见公开数据,但总体呈现下降趋势不变。2017年,全国厂用电率下降到了4.8%,比上年提高0.03个百分点。其中,水电0.27%,比上年降低0.02个百分点,火电6.04%,比上年提高0.03个百分点。随着非化石能源发展的增加和煤电机组技术提升,厂用电率下降的难度将越来越大,而且升降不一,据中电联数据显示,25家发电集团中,16家实现了下降,8家略有上升,1家持平。

我国燃煤电厂超低排放改造成绩不俗。据中国电力企业联合会统计数据测算,2012年至2017年,在全国煤电装机增幅达30%的情况下,电力二氧化硫、氮氧化物、烟尘排放量下降幅度达86%、89%、85%。煤电机组供电标准煤耗从325克/千瓦时下降至312克/千瓦时。据此测算,2017年节约原煤约8300万吨。截至2018年三季度末,我国煤电机组累计完成超低排放改造7亿千瓦以上,提前超额完成5.8亿千瓦的总量改造目标,加上新建的超低排放煤电机组,我国达到超低排放限值煤电机组已达7.5亿千瓦以上,占全部煤电机组75%以上;节能改造累计完成6.5亿千瓦,占全部煤电机组65%以上,其中“十三五”期间完成改造3.5亿千瓦,提前超额完成“十三五”3.4亿千瓦改造目标。

注:2016年数据来源于国家能源局发布资料,其他来自中电联历年《中国电力行业年度发展报告》

电力行业污染物排放多年下降明显,并且降幅略有增加。2017年,烟尘排放总量同比下降了25.7%,二氧化硫排放总量下降了29.4%,氮氧化物排放总量下降了26.5%,降幅均在20%以上。截至2017年底,煤电机组全面实现脱硫排放,92.3%机组实现脱硝,75%以上的煤电机组实现超低排放,我国已建成全球最大清洁煤电供应体系。

注:数据来源于中电联历年《中国电力行业年度发展报告》

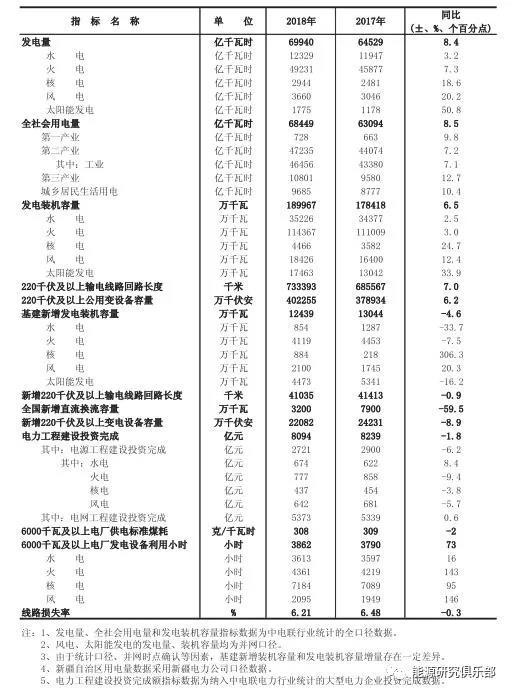

表9 2018年全国电力工业统计快报一览表

七、全国电力行业效益出现分化

(一)电网企业营收情况良好,但利润出现下降

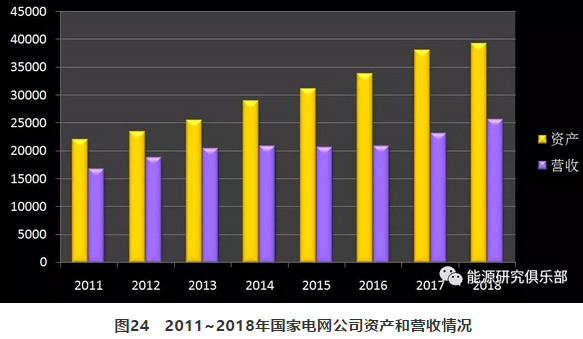

总体上看,电网企业营收情况良好。国家电网2018年资产总额达到39325.2亿元,营业收入2.56万亿元,同比增长8.7%;利润780.1亿元,同比降低14.29%。南方电网营业收入5373亿元,增长9.2%;利税总额436.8亿元,同比降低11.76%。

(数据来源:国家电网公司官方网站)

与此同时,电网企业经营也面临较大挑战。目前,在本轮电力体制改革过程中,降低电网环节收费和输配电价格改革是重点内容,同时要落实国家降价、清费、减税等措施。2015年以来,开展首轮输配电定价成本监审。2017年完成全国32个省级公司输配电价核定,平均较此前购销差价降低约1分/千瓦时,共核减准许收入480亿元。在此基础上,2018年陆续核定了华北、东北、华东、华中、西北5大区域电网首个监管周期(2018年1月1日~2019年12月31日)两部制输电价格水平,以及24条跨省跨区专项输电工程输电价格,累计核减电网企业准许收入约600亿元。另一方面,2018年政府工作报告提出的“一般工商业电价平均降低10%”目标提前超额完成,其中,国家电网、南方电网分别降低工商企业用电成本792亿元、223亿元。中电联分析认为,电网企业履行电力普遍服务,不断加大农网建设投资,部分省级电网企业亏损。

(二)发电企业整体赢利有所回升,但火电经营形势仍比较严峻

原中电投与国核2015年重组为国家电投集团、国电与神华2017年合并重组为国家能源集团后,原五大发电集团更新为新五大发电集团。

解构数据相对完整的国家电投集团,可以管中窥豹略见一斑。2018年,国家电投资产总额10813亿元,实现营业收入2266.56亿元,利润108.18亿元,净利润65.9亿元,同比增长21.18%。与去年相比,尽管火电板块亏损拖累业绩,但火电设备利用小时数和新能源消纳情况好转,对企业利润形成支撑。

煤电企业经营困难。中电联公布数据显示,中国沿海电煤采购价格指数(CECI沿海指数) 5500大卡综合价波动区间为571~635元/吨,国内煤电企业采购成本居高不下,2018年全年全国火电企业亏损面仍近50%。此外,煤电价格联动机制作用有限也是重要原因。1月29日,国电电力发布业绩预减公告,2018年归属上市公司股东净利润预计为8亿~14亿元,同比下降32.19%~61.25%。国电电力称,业绩下降的主要原因为,燃煤价格上涨,导致营业利润同比下降。

特别值得关注的是,新五大发电集团降杠杆减负债成效明显,资产负债率首次全部将至80%以内。华能集团2017年资产负债率已经降低到78.74%,2018年再次降低2个百分点,为76.74%。大唐集团负债率降为76.95%以下。华电集团资产负债率为77.83%,同比下降2.97个百分点,连续10年下降。国家电投集团资产负债率78.61%,同比下降3.09个百分点。国家能源集团资产负债率最低,为60.09%,较年初下降1.31个百分点。

八、市场化交易电量大幅提高,电力体制改革取得新进展

2015年启动新一轮电力体制改革,经过2016年的提速扩围,2017年再次深入发力,在中发9号文件及配套文件发布的基础上,国家发展改革委、国家能源局出台了一系列政策和措施,涉及输配电价、输电侧改革、增量配电网放开、电力交易规则等方面。2018年电改深水前行,各项改革有序推进,输配电价、增量配电改革、电力现货市场建设、交易机构股份制改革等方面取得新的积极进展,进一步释放了改革红利。但与此同时,电力体制改革进程中遇到的问题也不容忽视。

首轮输配电成本监审取得历史性突破。2015年以来,开展首轮输配电定价成本监审,是我国历史上首次在全国范围内组织的对自然垄断环节开展的定价成本监审,实现了从无到有的重大突破。一是2015年制定出台《输配电定价成本监审办法》,建立了我国历史上第一个针对超大网络型自然垄断行业的成本监审办法。据国家发展改革委数据显示,首轮输配电成本监审共核减不相关、不合理费用约1284亿元,平均核减比例15.1%。二是电力市场化程度大幅提高。据统计,通过首轮输配电成本监审并核定独立输配电价,2018年我国电力市场化交易电量达到2.1万亿千瓦时,占售电量比重已由改革前2015年14%提高至2018年近40%。三是倒逼垄断企业改善管理提高效率。通过输配电成本监审,向企业发送《加强成本管理建议书》,引导企业规范管理、内部挖潜、降本增效。

增量配电业务改革扩围。2017年,国家发展改革委、国家能源局公布了第二批89个增量配电业务改革试点项目,全国试点项目由此达到195个。2018年,国家发改委、国家能源局确定了第三批增量配电业务改革试点125个项目。目前共有试点项目320个,基本实现地级以上城市全覆盖。多个试点项目已获得电力业务许可证并实现并网、开展配售电业务。第四批增量配电业务改革试点正在申报之中,条件较好地区在努力向县一级试点项目覆盖。

售电企业经过一轮洗礼逐步呈现两极分化现象。2017年至2018年8月,全国在交易机构注册的售电公司由约2600家增加至3600家左右。其中,发售一体化的售电公司快速成长,绝大部分发电企业(公司)注册了一家以上的售电公司,并且基本上都参与了直接交易,目前广东的国企售电公司还是以发电企业居多。此外,售电公司出现了成批量第三方售电公司退出市场交易的现象。2018年,近半数已注册售电公司未参加直接交易。从全国售电市场晴雨表广东为例,广东电力交易中心发布《关于2018年12月份暨全年广东电力市场结算情况的通告》显示,2018年广东准入售电公司达416家,但参与交易的仅有148家,和2017年类似,真正参与到市场化交易中的售电公司只占整体的三分之一,还有相当一部分售电公司处于观望状态。观望的原因之一或许是售电公司收益明显下滑。《关于2018年12月份暨全年广东电力市场结算情况的通告》数据显示,2018年电厂价差让利总额为102.3亿元,但售电公司仅拿到7.7亿元。广东售电公司依然有钱赚,但对比2017年12.7亿元的净获利,2018年售电公司的收益减少了近一半。全年共有30家售电公司收益为负,整体亏损面为20.3%,各类售电公司之间收益差异明显。从各类售电公司收益情况来看,国有售电公司全年收益0.96亿元,占全年总收益17.1%;民营售电公司全年收益5.64亿元,占全年总收益80.9%。经测算,国有售电公司度电收益1.26厘,民营售电公司度电收益9.65厘,平均度电收益3.64厘,民营售电公司收益率是国有企业的7.64倍。

推进电力交易机构规范化建设。2017年,全国内地省级电力交易中心除西藏外基本组建完成,其中,广州电力交易中心和山西、湖北、重庆、广东、广西、云南、贵州、海南等8省(区、市)电力交易中心为股份制公司,其他电力交易中心仍为电网企业全资子公司,尚未实现电力交易机构相对独立和规范运行。2018年,国家发展改革委、国家能源局发布《关于推进电力交易机构规范化建设的通知》,要求对北京电力交易中心、广州电力交易中心和各省(区、市)电力交易中心进行股份制改造,非电网企业资本股比应不低于20%,鼓励按照非电网企业资本占股50%左右完善股权结构。目前,国网经营范围内25家电力交易机构已经启动股份制改造。

现货交易试点启动。南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等八个地区被选为第一批电力现货市场建设试点。2018年8月31日,南方(以广东起步)电力现货市场试启动运行,成为全国首个投入试运行的电力现货市场。随后,甘肃、山西电力现货市场启动试运行。按照国家能源局的要求,其余5个试点地区也将于今年6月底前启动模拟试运行。在试点建设取得突破的同时,《电力市场运营系统现货交易和现货结算功能指南(试行)》的印发明确了电力市场运营系统现货交易及现货结算的基本功能和业务要求,现货市场运营规则进一步完善。

市场化交易电量规模逐步扩大。2016年,全国市场化交易电量突破1万亿千瓦时,约占全社会用电量的19%。2017年,全国市场化交易电量累计1.63万亿千瓦时,同比增长45%,占全社会用电量比重达26%左右。在上年降低实体经济用电成本1000亿元的基础上,再为实体经济减负700亿元。据国家发展改革委相关数据,2018年,我国电力市场化交易电量约2.1万亿千瓦时,占售电量比重近40%。

降低用电成本效果明显。2018年政府工作报告中提出“一般工商业电价平均降低10%”。对此,电力行业认真贯彻,超额完成10%降幅目标。通过调整电力行业增值税税率(由17%降为16%),取消电网企业部分垄断性服务收费项目,全面清理转供电环节不合理加价行为,降低国家重大水利工程建设基金征收标准25%等,多项并举,合计减轻一般工商业企业电费支出1138亿元。

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网