电力现货背景下的合约交易困惑|我想签却不敢签 但不得不签的差价合约

本周伊始聚光灯汇集于广东现货按周结算试运行。昨天广东电力交易中心公布第一天中长期交易概况,9月17日挂牌、双边、周集中交易总成交量842

本周伊始聚光灯汇集于广东现货按周结算试运行。

昨天广东电力交易中心公布第一天中长期交易概况,“9月17日挂牌、双边、周集中交易总成交量8428.39万千瓦时,总成交均价为348.52厘/千瓦时”。其中双边协商交易总成交数8家,成交电量1318.46万千瓦时,最高成交价格433厘/千瓦时;最低成交价381.84厘/千瓦时。

(来源:微信公众号“享能汇” ID:Encoreport 作者:张骥)

此次按周结算试运行的结果,对2020年中长期签约会产生多大的影响尚不明确,享能汇继续邀请到图迹科技张骥老师,分享现货背景下的合约交易困惑。

电力现货交易试结算期间,某发电集团举办中长期合约交易员大赛。在颁奖典礼上,第三名上台领奖,主持人问,你用什么战法获得第三名,答:每次合约交易中,我都紧盯大盘,高挂、低摘,坚守价格底线。台下响起一片掌声。第二名上台领奖,主持人问,你用什么战法获得第二名的呢,答:我运用概率分布模型,基于不同现货价格走势,低价时段加仓,反手买入D2峰段曲线对冲高价时段合约电量。台下掌声雷动。终于轮到第一名了,主持人问,你用什么战法呢,答:我空仓……

以上情节纯属虚构,如有雷同纯属巧合

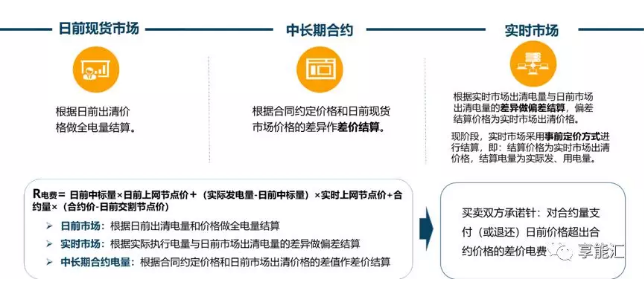

D省现货试结算已进入按周结算模式,且允许市场主体自行买卖试结算对应时段的中长期合约。细看交易规则,中长期合约无论是之前按照与日前节点电价差价结算的表达方式,还是后来与日前中标电量差量结算的表达方式,其本质都是一种差价合约。

所谓差价合约,就不是物理电量的交易,而是只决定电费结算的金融电量,其作用有二:①套期保值:即对冲现货价格波段的风险,保住预期的发电利润或购电成本;②投机套利:即通过合约增减仓操作扩大售电收益或降低购电成本。既然差价合约有此种“冬暖夏凉”的功效,市场主体一定是想签的。但真到要签订时,恐怕还是要细究一下这个合约到底是怎么帮助我套期保值或投机套利的。

当合约价较为接近交割周期内交割节点的日前价格平均值,并且合约量及分解曲线与实际发电或用电曲线较为吻合时,这时合约起到的作用就主要是套期保值,因为仅有很少数的电量暴露到现货市场来结算;反之,则起到是投机套利(或因套利策略失误导致亏损)的作用。从交易规则中并未强调中长期合约的交易标的是金融电量,又采用合约与日前中标差量结算的表达方式,不难揣测规则设计者是希望合约更多地起到套期保值作用,从而成为电力市场价格的压舱石、稳定器。

相信大部分市场主体也抱有与规则设计者同样的想法,并不打算在合约市场中采取激进的投机套利策略,但这要求市场主体能够具备以下核心能力:

①准确预测节点电价的能力,作为合约定价的依据;

②准确预测中标电量的能力,作为合约分时电量曲线的签订依据。

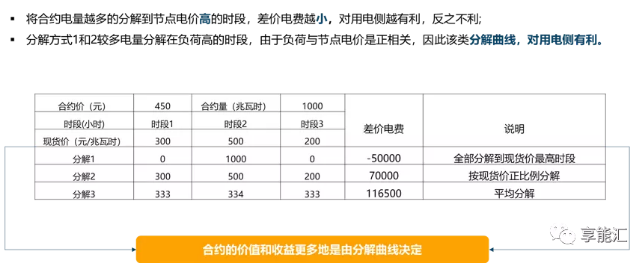

不过遗憾的是,目前电网和交易中心公布的数据不足以支撑市场主体建立上述能力,致使合约量、价及电量分解曲线均不能与现货市场较好的匹配。于是,差价合约的第二种功效——投机套利(或亏损)就必然要发挥较大的作用。

也就是说,当市场主体不能很好的预测现货市场交易结果的情况下,合约交易不但不能起到对冲风险的作用,反而可能扩大交易风险。在发电侧,如果合约价格低于平均日前节点电价,将拖累发电收益;在用电侧,如合约价格高于平均日前节点电价,将增加购电成本。这将导致市场主体对中长期合约产生想签但不能签、不敢签的心理。

回顾D省6月份现货试结算的电价情况,最低日前节点电价仅70元/MWh,最高价则突破900元/MWh,用户侧统一结算点最高日前电价也超过450元/MWh。如无合约电量的保护,发电企业在低电价时段,售电公司在高电价时段,无疑将产生较大的亏损。因此,即使是不能对现货市场交易结果进行很好预测的情况下,如果市场主体采用不签订中长期合约、任由现货市场价格决定盈亏的做法,无疑也不是一个明智的交易策略。对于发电企业而言,至少需要电价低谷时段的合约电量来保住发电利润;对于售电公司而言则正好相反,至少需要电价高峰时段的合约电量以保住购电成本。

但是单笔合约交易并不存在交易双方共赢的情况,一方通过合约套利所得,正是交易对方的合约损失。如果购售双方都坚持自己的利益诉求,无疑合约交易将难以达成。为避免在现货市场“裸奔”,发电侧和用电侧可能会罕见地(相较于国外电力市场)达成一种默契:发电侧相对低价的售卖峰段电价合约,使售电公司可以通过合约套利;用电侧则相对高价的购买谷段电价合约,使发电企业可以通过合约套利。

但最终我们仍希望市场规则设计者,体察市场主体的苦衷,通过更加合理的规则设计和信息公开力度,使中长期合约回归套期保值、对冲风险的“初心”。

原标题:我想签却不敢签,但不得不签的差价合约

责任编辑:叶雨田

免责声明:本文仅代表作者个人观点,与本站无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

我要收藏

个赞

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网