售电公司的角色:从市场套利到风险经营

15年电改9号文发布后,售电公司作为一个新物种开始广泛出现在各个地区的电力市场中。

早期的电力市场因为只运行中长期市场,售电公司的职责比较单一,代理零售用户电量在批发侧市场进行集中采购,同时与零售用户协商零售电价以及偏差电量的考核方式。

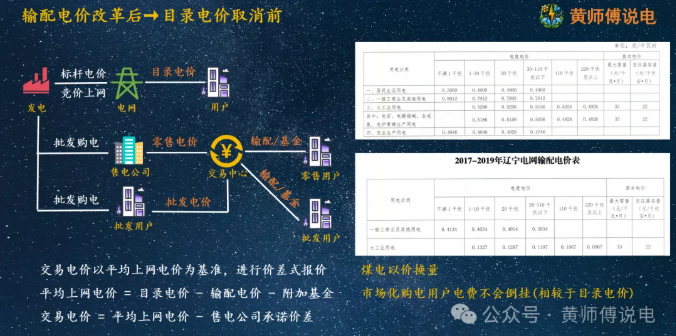

此时的零售价格比较有讲究,从用户的角度来说,当时有目录电价的存在,而且随着输配电价改革,原来只公布总价格的目录电价,现在也要配套公布出具体的输配电价。

那么售电公司给到的零售电价叠加上已经固定的输配电价和附加基金后,必然要低于目录电价,否则用户为何要选择找售电公司买电呢?

当时的零售价格基本都以价差的模式进行报价,价差是指实际零售价格减去目录电价中的输配电价和基金部分后的差额。

而从批发侧购电的角度看,彼时没有现货市场,全部交易均以中长期的方式开展。

既然售电公司给出去的零售电价已然是低于目录电价标准的,那么在批发侧与电厂签约的电价也肯定要低于零售电价。

而如果不和售电公司签约,依然维持厂网间的购售电合同,那么发电企业至少还可以拿到目录电价标准下的上网电价,为何还会选择以低于此价格的方式与售电公司签约呢?

原因就在于通过市场化方式签约的电量从交易中心推送到调控中心后是要安排优先执行的,也就是说当时的中长期电量合约是物理执行合同,所以发电企业此举也是以价换量。

售电公司收益来源就比较明确了,“批零价差+偏差考核”,后一项作为不同售电公司间的竞争筹码,可以与用户约定考核费用或者独自承担全部偏差考核。

在早期的电力市场中,从发电企业以价换量出发,以低于目录电价标准的零售价格签约为终点,发用两侧主体稳稳地可以获得实惠,处于中间环节的售电公司虽确定有批零价差收入,但也承担着偏差考核的风险。

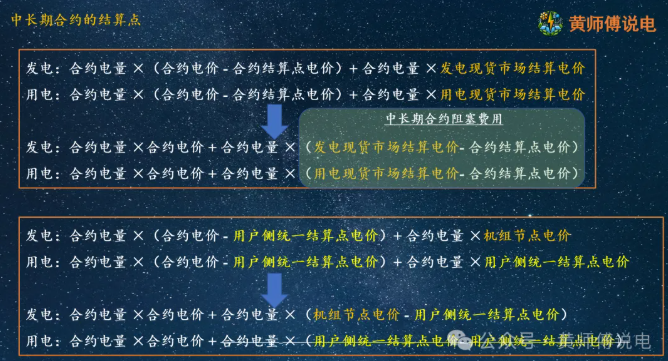

随着工商业目录电价的取消,电力市场进入到“中长期+现货”时代,中长期合约变成了金融合约,并不要求物理执行。

全系统电量在现货日前市场全量申报,统一优化出清,中长期合约电量进行差价结算,价差为主体现货市场结算点价格与合约结算点价格之差。

从交易流程上看,整年的交易从上一年末就要开始,最先开闸的就是零售市场的交易,维护老用户,竞争增量用户,挖角他人存量用户。不论怎样,在批发侧市场开闸前,售电公司要与零售用户签订好合约,明确签约电量以及电价形成方式。

从量的角度看,签约电量的多少就代表可以在年度批发侧市场签约电量的高低。从价的角度看,根据预估的年度交易价格来给定零售电价,这里肯定有行业对于来年价格的基本共识,当然也肯定存在一定的倒挂风险。

而随之而来的年度中长期交易,因为目前大多数地区对于年度交易电量的比例有一定的要求,而且比例还不低,所以年度交易均价和零售价格之间的批零价差往往就成为了售电公司全年盈利的基本盘,相当于是市场内的α收益,可以视为是全市场的平均收益。

中长期的交易窗口不只年度,还有月度和月内的交易,而且品种繁多,交易方式各异。

作为售电公司来讲,在每个交易窗口交易多少电量则代表了售电公司对于远期和现货价格差距的判断。

方便起见,我们把从远到近的交易窗口划分为年度、月度、月内和现货四个大阶段。

目前大多数省份的规则,都对年度签约比例和月度签约比例有要求。

年度签约比例指代各类年度交易签约电量占比实际电量的比值,但年度交易完成时,年度电量决然不可能完成,所以实际电量值会用该主体去年的购电量等其他近似数据作为替代。

月度签约比例指代年度合约分月电量,月度交易和月内交易净合约电量之和,也就是不论是买入和卖出之后,在全部中长期交易窗口都关闭时的合约电量与实际电量占比,待实际电量发行后进行考核结算。

那么在不触碰考核的情况下,售电公司就可以根据考核比例上下限以及自身对不同时期价格高低的判断来确定在每个窗口期内自己的交易电量。

而在现货市场中,如果要求日前结算,那么还存在日前和实时之间的套利,所以总体下来,根据不同时期价格的判断,售电公司会找寻中长期和现货之间的跨期套利机会,不同中长期交易窗口之间的跨市套利机会以及现货市场间的日前和实时套利机会。

长期看涨,那么可以远期多持仓,避免高价购入的同时还可以在实时市场中将无法消费的电量以更高的价格售出,形成套利。

长期看跌,那么可以远期少持仓,将更多的电量在价格更低的现货市场中结算,这样就拿到更低的购电成本。

两种方式都是追求市场中的β,也就是超额收益,看涨的收益来自于在现货市场中以应用但未用的电量“抢占”电源的电量份额;看跌的收益来自于零售市场上以更低的购电成本形成更高的批零价差。

不过既然是基于价格判断,那么就存在一定的执行风险,甚至可能因为预测有误,操作不当而侵占α收益而亏损。

所以当前的售电公司更多承担的是市场价格风险承担者的角色,通过相对确定的零售电价为零售用户做好批发侧交易价格波动的屏障。

如何界定风险的含义,我有个不成熟的看法,当市场中的主体有的认为价格方向看涨,有的却认为价格方向看跌,两边主体的数量和交易量也不存在压倒性的一方,那么这可谓是多变的市场,风险就比较大。

倘若市场主要参与主体对于价格方向的判断一致,价格的确定性也就带不来任何风险。在这个大势下,要么主动利用信息差谋利,要么随波逐流,都能拿走不错的收益,也就毫无风险可言。

但这些披着风险承担外衣的稳定获利,就是市场最不喜欢看到的地方,也就要受到市场组织者的重视。

毕竟过去按照目录电价交电费的体感早已成为每个用电企业的习惯,但现在缺少了标杆价格,取而代之的是每个月的电网代理购电价格以及网上各窗口交易价格的披露。

一个按照4毛多钱签约零售电价的用户,当其看到月度竞价的结果仅有3毛多时,当其看到现货市场价格零价甚至负电价时,当看到同期电网代理购电价格也不到4毛钱时,再看看自己电费单上依然不变的价格,心里会作何感想?

第一感觉大概率是被那个“赚价差”的售电公司坑了,但事实的真相往往不是从结果的反推中获得的。

当前很多地方交易中心发布了限制售电公司过度盈利的举措,最直接的是限制度电盈利,将多余的款项返还给零售用户,属于事后找补。

也有的地方在规则方面进行了大量的设计,防止出现批零之间较大的差距,压缩了售电公司的盈利空间,属于事前预防。

有不少声音说这是市场的倒退,不该过多干预市场,但作为一个站在用户侧角度写文章的作者,我认为在真正付钱的用户主体之间尚没有对市场形成较为充分的认识时,通过一些行政干预避免较大的市场反应还是有必要的。

稳定是电力市场的主旋律。

市场化的改革目的是让电力还原商品属性,交易价格由供需来决定,而不是由计划来制定。

15年9号文虽然已经发布10年,但现货市场对于多数主体来说都是新鲜事物,多达数百页的规则也会让人望而生畏,所以还需要时间让更多的用户侧主体有基本的认识,当然也需要时间遴选出一些行业规范,不只在规则层面还要在道德层面。

一个竞争较为充分的电力市场,批零之间不会有过大的价差,批发侧的竞争导致各家能获取的交易价格差距不多,而零售侧的竞争又会使得零售成交的价格不会有显著差距。

所以终局就是大家拿走属于市场的基本盈利,也就是α,或许某些特殊时段因为某些特殊的操作使得某些主体获取了一些超过基本盈利的β。

但充分的市场也就意味着不存在永恒的秘密信息,所以那些β也会转瞬即逝。但在市场初期,机制尚待完善,竞争尚不充分时,不论是批发侧的购售方,还是零售侧的购售方,都会存在较大的信息不对称,那么产生一些比较耸人听闻的结果也就不足为奇了。

不过多地讨论对错,只是希望行业能够规范起来,售电公司也能把用户当成真正的用户,而不是一堆让自己可以有机会去市场上套利的电量工具。

当市场越发成熟,主体的感知力越来越强,就像当初技术型售电公司取代关系型售电公司一样,在普遍的交易盈利水平下,售电公司可能需要会的更多,当然也需要做的更多。

那么,目前进场想要拿走一笔快钱的,可能要受到市场以及政策的双重不确定,而通过目前一些政策所反映出的市场组织原则,或许会提醒一些售电公司,该在哪里提前布局。

我们要还原电力商品的属性,也要还原售电公司风险承担者的角色,这不单单是售电公司们需要主动去做一些改变,也需要整个市场来塑造主体的行为。

规则允许范围内赚到的钱,没有任何问题,但问题就在于能不能看到那个规则,看清那个规则以及看懂那个规则。

责任编辑:叶雨田