全球及俄罗斯能源发展长期趋势

和此前历年的能源展望一样,各机构专家们对已经预见的趋势和大多数新的趋势有着相似的看法,但对这些趋势的影响和意义有着各自的理解。尤其是对全球能源系统中由于政策、技术和市场因素引起的变化、带来的影响,专家们各持己见。全球能源市场上俄罗斯未来发展的最大不确定性,主要来自石油和石油产品方面。

各机构全球能源长期预测的变化

对于进行能源预测的机构来说,每年全球范围内发生的与能源相关的各种事件、各种变化都是展望全球能源长期发展趋势的重要前提和依据。2017年,包括中美两国经济和能源政策的变化,化石燃料市场对低迷价格环境的适应情况,各国政府可再生能源和能效发展扶持政策的强化以及推广电动汽车的规划等在内的各种新变化、新因素成为展望全球能源发展的重要依据,在国际能源署(IEA)、美国能源信息署(EIA)和欧佩克(OPEC)各自最新出版的展望报告中得以体现。这三份报告分别是IEA的《世界能源展望》(WEO-2017),EIA的《国际能源展望》(IEO-2017)和OPEC的《世界石油展望》(WOO-2017)。

IEA在其展望的基本情景中预测,到2040年,全球一次能源消费将增长近30%,其中三分之二的消费增量来自亚洲国家。中国仍将是世界最大的能源消费国,印度将凭借几乎翻番的人口数量成为全球能源消费增长量最大的国家。东南亚、中东、部分非洲地区和拉丁美洲能源消费也将出现较大增长,而欧洲国家能源消费预计将降低10%。

EIA展望基本情景中对全球一次能源消费的预测与IEA相似,但是具体到各个地区,特别是发达国家和发展中国家的能源消费情况,EIA与IEA的预测差别较大。比方说,EIA认为,到2040年,欧洲的经合组织(OECD)国家能源需求将在2015年基础上增长9%,北美国家一次能源消费将增长6%,而IEA预测北美能源消费增速仅在2%以上。EIA预计的非洲、中东和拉美国家2040年前一次能源需求年均增速比IEA基本情景中的预测值低0.3~0.6个百分点。此外,EIA认为,2040年前印度还无法撼动中国能源需求增长量全球第一的位置。

OPEC基本情景中预测的2040年前全球能源消费年均增速为1.2%,比IEA和EIA的预测值略高,IEA和EIA均认为能源消费年均增长1%。OPEC认为,欧洲OECD国家能源需求将略有降低,2015~2040年间总降幅为1.1%。全球一次能源消费的增长主要来自于中国和印度,到2040年,中印两国能源需求增长量几乎持平。

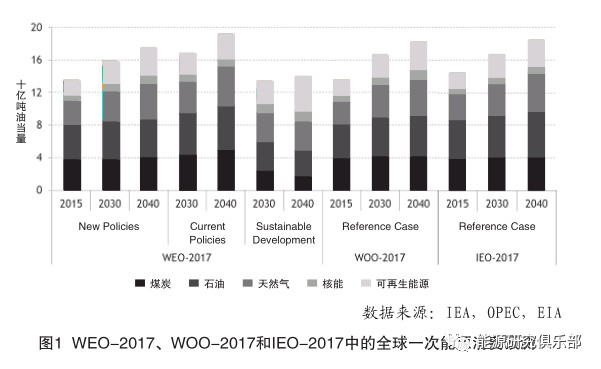

展望期内,三家机构基本预测情景中石油消费增速维持在12%(WEO-2017)~19%(IEO-2017)的范围区间,石油在能源结构中的占比逐渐缩小(见图1)。IEA和OPEC的基本情景认为,2025年后石油需求增速明显放缓,而EIA则预言石油需求会加速增长。IEA预计,2025年前,除工业和石化方面需求外,汽车保有量上升是石油消费增长的重要原因,但是此后,随着燃料经济性能提升和电动汽车普及,陆上交通工具燃料消耗对石油需求增长的贡献会越来越小。然而在三家机构基本预测情景中,航空和海运的燃料消耗始终是2040年前石油需求增长的主要因素。

预计印度、中国、中东、非洲和东南亚国家将成为石油和石油产品需求增长的主要贡献力量,而欧洲和北美洲国家的石油和石油产品需求将有所下降。IEA在基本情景中预计,得益于美国非传统油气资源的进一步开发,到2030年美国整体上将实现石油和石油产品贸易顺差。同时,非传统油气资源开发技术的推广对于非OPEC国家2025年前石油产量提升有极大的助益,但三家机构在各自的基本情景中都认为,随后OPEC国家的市场份额将再次增长。关于个别国家的产量增速和变化趋势,各机构的长期预测差异明显。

鉴于世界原油市场的系列不确定因素,预测长期油价的难度和复杂性较高。EIA在基本情景中预计,到2040年,原油价格将逐渐增至109美元/桶,而在按照经济增长速度的不同而设置的其他备选情景中,预计原油最低价格和最高价格分别为43美元/桶和226美元/桶。IEA在基本情景中预计,到2040年,原油价格将达到111美元/桶,而在当前政策情景中,预计原油价格为136美元/桶,在新设置的可持续发展情景中,预计原油价格2025年增至72美元/桶,2040年降至64美元/桶。同时,IEA还指出,原油价格可能长期处于每桶50~70美元的水平,其主要原因有三:美国和其他国家低渗透储层石油储量目前很有可能被低估,石油开采技术迅速发展,以及电动汽车强势推广。

在三家机构的基本情景中,2015~2040年间,由于各国在温室气体减排方面的努力,全球一次能源消费中,天然气增速明显。展望期内,天然气需求增长将达到43%(IEO-2017)~57%(WOO-2017)。亚洲、非洲、拉丁美洲和中东等地的发展中国家将成为天然气需求增长的主要贡献力量。IEA认为,全球天然气产量增量的一半以上来自非常规天然气资源(主要是页岩气)。得益于非常规天然气资源的开发,到2040年,中国天然气产量将增长1.5倍,美国天然气产量将增长40%以上,无论是中国还是美国的天然气产量增量预计都将明显高于俄罗斯或伊朗。

近几年来,煤炭在能源结构中的位置趋向式微。三家机构在各自的基本情景中一致认为,到2040年,欧洲、美国和中国的煤炭需求将会下降,煤炭在全球一次能源消费中的占比将从2016年的28%降至20%~23%。根据OPEC的预测数据,2040年的煤炭需求将在2015年基础上增长10%,其主要驱动力是印度和东南亚国家能源需求的上涨。同时,在国际煤炭贸易中,动力煤将逐步让位于焦煤。

三家机构在各自基本情景中对可再生能源的预测较为一致,预计到2040年可再生能源将增长80%~90%,并且可再生能源在各机构最新的展望中被赋予了更加重要的意义。根据IEA的预测数据,总体上可再生能源(传统方式使用的生物质能源不计入此)在一次能源生产中的占比将从2016年的9%增至2040年的13%,增量的大部分来自于风能和太阳能,主要的增长地区包括中国、印度、美国和欧盟国家。届时,可再生能源将满足全球40%的电力需求。EIA的基本情景则认为,2040年可再生能源在全球电力生产中的占比为31%,这一数据与IEA当前政策情景的预测较为接近。

根据三家机构的基本情景预测,核电(有50%~80%的增长)对全球电力生产增长亦有所贡献。预计核电装机增长主要来自中国和印度,到2040年,中国在核电领域将拥有绝对的领先地位。欧盟和美国的核电装机总量都将减少,而关于日本和韩国的核电发展情况,各方预测的差异开始显现。

各长期预测中的俄罗斯能源未来

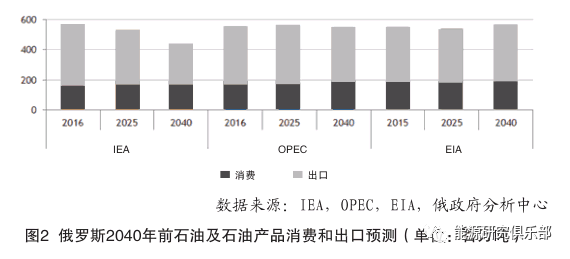

IEA、EIA和OPEC在各自展望的基本情景中对俄罗斯石油行业的预测可谓差异甚远(见图2)。OPEC和IEA(尤其是IEA)认为俄石油产量到2040年将有所下降,EIA则认为俄石油产量将有所增长。基于对俄罗斯石油出口减少的预期,IEA和OPEC分别认为2040年俄石油产量会有23.9%和1%的降幅。EIA认为2025年后全球石油和石油产量需求增长将更加稳健,并在此基础上预言2015~2040年间俄石油产量会有3%的涨幅。预期的变化方向截然相反,这说明长期来看,俄罗斯石油行业在自身实力和竞争力方面具有高度的不确定性。

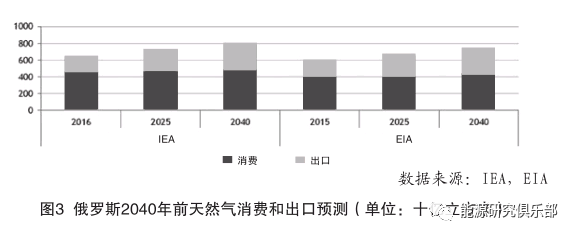

IEA和EIA的基本情景中对俄罗斯天然气行业的预测较为相近,认为2040年俄天然气产量将在2016年基础上增长22%~23%。关于俄罗斯国内天然气消费情况,IEA预计到2040年会有3%的增长,EIA则认为会维持2016年的消费水平(见图3)。因此,天然气产量增长主要源于出口增长以及一系列大型基础设施项目投产的预期(如对华输气的“西伯利亚力量”天然气管道、亚马尔LNG 2期和3期、波罗的海LNG、北极LNG 2期项目等)。

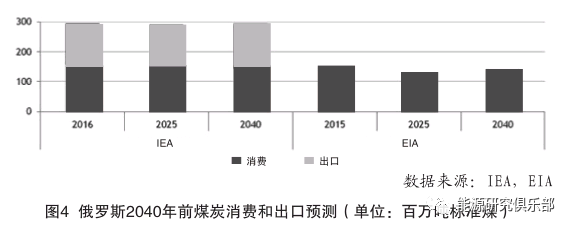

IEA和EIA在基本情景中都认为,随着天然气发电、核电和可再生能源发电占比提升,俄罗斯国内煤炭需求将逐渐减少(见图4)。同时IEA还分析称,由于南亚和东南亚国家煤炭进口需求上涨,俄罗斯很有可能在激烈的竞争中拓展在这些地区的市场份额,预计俄煤炭出口量会有11%的增长,与2016年相比,2040年俄罗斯煤炭产量实际不会有什么变化。

通过对比IEA、EIA和OPEC的预测可以发现,俄罗斯燃料动力综合体行业未来最大的不确定性在于石油领域。尽管世界能源发展的大体趋势和全球原油市场的主要挑战已然明晰,但各机构专家对于未来能源发展格局及俄罗斯在其中的位置依然有着各自的见解。

(杨永明/译)

责任编辑:沧海一笑

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网