两个“十年最低”!这些火电企业的反转潜力最被看好!

过去一年以来,火电上市公司净利润下滑明显,板块持续跑输沪深300,而如今,拐点初现,反转时机或已到来。

为什么此时看好火电板块?

1)动力煤下跌趋势已较为明确

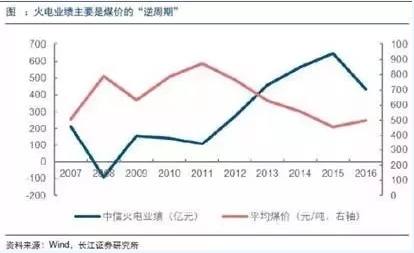

据了解,在火电企业变动成本中,燃料成本占比超过50%,因此,煤价是影响火电企业的关键因素。长江证券的调研结果显示,火电行业的业绩主要是煤价的“逆周期”。

而自1月底以来,现货煤价一路下行。从动力煤主力合约的走向来看,动力煤价格自1月底高点至今跌幅已逾10%,下跌趋势已较为明显。

浙商证券指出,综合考虑电力需求预期、煤炭供给及电力企业盈利水平,2018年动力煤均价有望低于2017年全年均价,助推火电企业盈利改善。

行情端来看,煤价对火电行情的主导作用同样非常明显:

2)上网电价有支撑,煤电联动可期

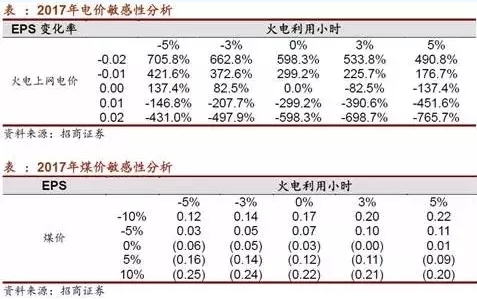

由于2017年动力煤价格整体上涨较快,电价仍存在煤电联动预期,可能会出现阶段性调高。

根据相关公式测算,2017年的平均电煤价格指数为515.99元/吨,较14年444.44元/吨高出约71.55元/吨,达到触发煤电联动机制的条件。

按照目前标准煤耗为308克/kwh计算,则煤电联动后煤电上网电价较14年应上升约1.5分/千瓦时,由于15年下调过3分钱煤电上网电价、17年7月1日各省上调煤电上网电价约0.88分/千瓦时,18年煤电上网电价理论上可上调空间为3.62分/kwh。

根据测算,如果电价能够上调1分/kwh、2分/kwh和3分/kwh,预计18年火电发电量4.8万亿千瓦时,煤电联动上调电价将为行业增加收入分别为410亿、820亿和1230亿,对行业整体盈利构成极大改善!

3)兼并重组预期

值得注意的是,除了煤炭价格下跌对电力企业构成利好外,电力行业本身还存在兼并重组的预期。

3月6日,十三届全国人大一次会议举行记者会,国家发改委副主任宁吉喆在会上表示,要按照企业主体、政府引导、市场化运作的原则,鼓励钢铁、煤炭、电力企业兼并重组,尽快形成一批具有较强竞争力的骨干企业集团,优化结构布局。

策略:行业反转潜力突出

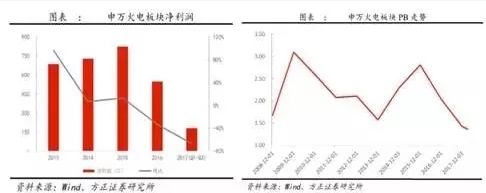

2017年煤价整体处于高位运行,火电利润空间被大幅侵蚀,板块整体估值水平逐渐回落。

数据显示,2017年1-9月申万火电板块营业收入达4706.29亿元,同比下降15.25%,净利润达180.06亿元,同比下降66.71%。

2018年3月20日,申万火电板块的市净率平均值已经达到1.37,估值水平已经处于底部。

当前火电行业盈利能力、板块估值均接近于近十年低点,未来随着煤价的下行,行业盈利水平、估值将随之提高,行情表现值得期待。

博览财经表示,短期来看,鉴于特朗普“贸易战”消息面始终具有反复可能,叠加2017年涨幅较大的白马、银保机构撤出迹象明显,火电板块防御性好,叠加中期机构回归加大配置力度、行业基本面反转潜力突出,煤价和电价方面业绩敏感性相对较高的龙头企业尤其值得持续跟踪。

根据公开市场资料,相关个股包括:

华能国际:是当前我国装机容量最大的发电上市公司,其控股股东华能集团同为我国五大发电集团之一。截至目前华能国际旗下拥有股发电装机容量达到10432.1万千瓦。其中,燃煤发电机组装机容量占比83.71%。机构调研显示,电价变动1分钱,华能国际业绩弹性为134.64%;煤价变动10元后,华能国际业绩弹性为38.81%。

皖能电力:机构调研显示,电价变动1分钱,皖能电力业绩弹性为136.17%;煤价变动10元后,皖能电力业绩弹性为40.85%。

华电国际:我国五大发电集团之一华电集团旗下火电资产主要上市平台,公司目前拥有控股装发电机容量达到4933.01万千瓦。其中,燃煤发电机组装机容量占比79.46%。

(注:本文观点不代表大云网观点!)

责任编辑:沧海一笑

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网