我国中长期电力需求影响因素分析:将持续保持低速增长

一、引言

电力工业是国民经济的重要支柱产业。改革开放以来,我国电力工业实现跨越式发展,为经济社会的快速发展提供了重要支撑。但近几年我国经济发展进入新常态,电力需求增速变化超出预期,电力弹性系数剧烈波动,引发了学界和业界的广泛关注。未来我国要在 2020年全面建成小康社会,2035年基本实现社会主义现代化,到本世纪中叶建成社会主义现代化强国。这就需要我们准确把握电力需求的发展趋势,科学规划电力系统,适时调整电力供应,有效保障国民经济高质量发展,如期实现新时代的奋斗目标。

国内相关机构和学者对我国未来电力需求进行了深入研究,但各机构的分析预测存在差异。综合比较, 2020年全社会用电量处于 6.8 ~ 8.0 万亿千瓦时区间,2030年全社会用电 量 处 于 8.5 ~ 11.0 万 亿 千 瓦 时区 间,2050 年 全 社 会 用 电 量 处 于 10.0 ~ 15.0万亿千瓦时区间(详见表 1)。总体来看,早期的分析预测略微偏高,这可能受限于当时经济保持高速发展的思维惯性。

当前我国经济已转向高质量发展阶段,经济发展逐步由规模速度型转向质量效益型,产业结构逐步转向服务业为主导,经济增长动力逐步由要素投资驱动转向创新提升全要素生产率驱动。经济增速将会延续新常态以来增速向中高速收敛的态势,产业升级和结构调整步伐加快,传统产业生产将逐步达到峰值,同时能源革命不断推进,电能替代战略深入实施,这些都将对我国中长期电力需求产生深刻影响。因此,有必要根据当前经济和能源发展的新趋势及时开展中长期电力需求的预测研究。

二、我国中长期电力需求影响因素分析

(一)全行业用电量的影响因素分解

我国全社会用电量分为全行业用电量和居民生活用电量,其中全行业用电量占绝大部分。影响我国中长期全行业用电量增长的因素有很多,但从国家宏观角度和较长时间尺度来看,全行业用电量增长主要由经济产出、产业结构、效率水平和电气化水平等因素决定。因此,我们采用因素分解的方法将全行业用电量增长分解为 :全行业用电量增量 =产出效应+结构效应+效率效应+电气化效应。

产出效应是指由于经济产出规模扩大而产生的用电量增量,是用电量增长的决定因素,其大小完全取决于经济总量的增长情况。结构效应是指由于产业结构调整所引起的用电量变动,产业结构向着高端化、服务化方向调整,那么结构效应就会抑制用电量增长。效率效应是指由于各行业效率变化所引起的用电量变动。效率效应既包含物理效率影响,又包含了经济效率影响。电气化效应是指由于各行业电气化水平提高所带来的用电量增长。一方面电代煤、以电代油”的能源消费模式使行业内部的电气化水平提高 ;另一方面,行业内部引入新的用电工艺、技术、设备等,也会使行业内部的电气化水平提高。

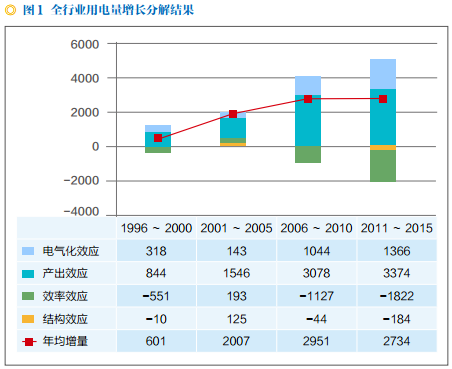

我们采用对数平均迪式指数(LMDI)模 型 对 1996 ~ 2015 年 的全行业用电量增长进行结构分解,计 算 结 果 如 图 1 所 示。1996 年 以来,我国全行业用电量年均增量总体呈先升后降的趋势。1996 ~ 2010 年,经济保持高速增长,电气化水平快速提高,产出效应和电气化效应拉动用电量快速增长,年均增量由 1996 ~ 2000年的 601亿千瓦时快速增加到 2006 ~ 2010 年的 2951 亿千瓦时。2011 ~ 2015年,经济增速放缓,电气化水平继续提高,产出效应和电气化效应对用电量增长保持较强的拉动作用,但国民经济结构调整和转型升级步伐加快,效率效应和结构效应对用电量增长的抑制作用凸显,用电量增长有所放缓,年均增量降至 2734亿千瓦时。

总体来看,产出效应是拉动用电量增长的决定因素,电气化效应也是促进用电量增长的重要因素。效率效应在多数时期节约数量可观的用电量,削弱了用电量增长。结构效应早期对用电量增长影响较小,但随着近年来结构调整步伐加快,对用电量增长的抑制作用逐步显现。

(二)全行业用电量影响因素中长期趋势分析

1.我国经济中长期发展趋势

准确把握我国经济中长期发展趋势对于各影响因素趋势分析至关重要。我们认为,未来我国经济将会延续新常态以来速度放缓的趋势,逐步进入中速增长阶段。质量和效益成为经济发展的主旋律,产业结构不断调整优化,经济结构加速迈向中高端,全要素生产率提升将成为经济增长主要动力。

从供给侧来看,我国中长期潜在经济增长率主要由劳动力、资本和全要素生产率等供给因素决定。具体而言,就是要素投入的增长速度和全要素生产率的提升速度决定了潜在经济增长率高低。未来我国劳动力供给将不可避免地出现负增长,同时随着我国人口老龄化加速,储蓄率将不断下降,资本要素供给增长趋缓。劳动力和资本要素投入对经济增长的拉动作用逐渐递减,但全要素生产率在技术和制度创新的驱动下将平稳提升,部分弥补劳动力和资本要素动能减弱导致的经济减速。我国中长期的潜在经济增长率趋于下降,逐步进入中速增长平台,之后我国经济将主要依靠全要素生产率的提升,保持较长时期的中速增长。

从需求侧来看,未来我国投资需求在总量方面的增长空间有限,但在投资效率提升和结构优化方面依然有空间 ;消费需求仍有较大的增长空间,消费结构将不断升级 ;出口仍具有一定的增长空间,高附加值产品的比重将不断提高。

2. 产出效应中长期发展趋势

未来,产出效应将继续对用电量增长保持强有力的拉动作用,年均贡献量将逐步达到峰值。1996年以来,伴随我国经济持续高速增长,产出效应对用电量增长拉动作用逐渐增强,年均贡献量从 1996 ~ 2000年的 844亿千瓦时快速增至 2011 ~ 2015 年的 3374亿千瓦时。但近年来我国经济增速减速换挡,产出效应的年均贡献量也逐渐趋于稳定。进入高质量发展阶段,我国经济增长将继续放缓,产出效应的年均贡献量也将逐步达到峰值。

到 2030年前后,我国经济增速预计将会降至 5%以下,产出效应的年均贡献量从峰值开始回落,呈现逐步下降趋势,产出效应对用电量增长的拉动作用逐渐减弱。

3. 结构效应中长期发展趋势

未来,结构效应对用电量增长的削弱作用将逐渐增强。1996年以来,结构效应相比其他三个效应对用电量增长影响较弱,但近年来国家深入推进供给侧结构性改革,产业结构调整的步伐有所加快,结构效应对用电量增长的削弱作用逐渐显现。进入高质量发展阶段,我国经济将加速迈向中高端,信息技术、物流快递、文化娱乐等现代服务业将快速发展,在国民经济中的占比不断升高。工业将加快由资源密集型向技术密集型转变,传统高耗能行业的产能和产量趋于饱和,发展趋缓甚至出现萎缩,比重逐步下降。高加工度、高科技含量制造业将快速崛起,比重不断上升,相应的,结构效应对用电量增长的削弱作用逐渐增强。

到 2035年前后,产业结构已达到高端化水平,结构调整的速度将逐步放缓,相应的,结构效应对用电量增长的削弱作用也逐渐弱化。

4. 效率效应中长期发展趋势

未来,效率效应将继续对用电量增长保持较强的抑制作用,年均节约用电量略微增加。1996年以来,各行业的能源利用效率和全要素生产率稳步提高,促进了行业内部的能源消费强度不断下降,尤其是高耗能行业能源消费强度大幅下降。效率效应每年节约了相当数量的用电量,并且呈现出持续增长趋势,从 1996 ~ 2000年的 551亿千瓦时增至 2011 ~ 2015年的 1822亿千瓦时。进入高质量发展阶段,各行业的能源利用效率和全要素生产率将会持续提升,能源消费强度将会延续近年来稳步下降的趋势。传统高耗能行业继续转型升级,并逐步由东部向中西部梯次转移,先进产能替代传统低效产能,能源消费强度继续平稳下降,效率效应年均节约的用电量略微增加。

到 2035年前后,我国大多数行业的能源利用效率水平和全要素生产率将接近或达到世界先进水平,能源消费强度的下降速度逐步放缓,效率效应对用电量增长的抑制作用开始减弱,年均节约用电量也将逐步减少。

5. 电气化效应中长期发展趋势

未来电气化效应将继续对用电量增长保持较强的拉动作用。1996 年以来,伴随生产和服务中用电设备的普及,各行业的电力消费比重不断增加,我国的电气化水平快速提高,成为用电量快速增长的重要驱动力,尤其是 2005 年以来,电气化提速,电气化效应年均贡献量开始大幅增加。进入高质量发展阶段,我国能源革命将持续推进,电能替代战略深入实施,我国将开启新一轮的电气化进程,电气化交通大规模发展,电驱动、电加热、电取暖等设施逐步推广应用,民用、工业、商业、建筑、运输等领域以电代煤、以电代油的力度加大,我国电气化水平将持续提高,拉动用电量增长。

到 2035年前后,我国电气化将达到较高水平,电能替代的潜力空间下降,电气化速度开始放缓,电气化效应对用电量增长的拉动作用逐渐减弱。

(三)居民生活用电的影响因素分析

电力是居民生活不可或缺的必需品,具有较强的需求刚性,存在较为明显的趋势性特征。居民生活用电增长主要受到人口数量、城镇化率和居民家用电器水平等因素影响,较少受经济形势影响。改革开放以来,随着经济社会的飞速发展,我国居民生活用电量持续快速增长。进入高质量发展阶段,我国电力基础设施将不断完善,配网和农网逐步改造升级,城乡居民生活用电条件持续改善。同时城镇化率和居民家用电器水平将持续提高,电能替代在居民生活领域不断推进,电动汽车大规模推广,居民取暖“煤改电”逐步推进,将会拉动居民生活用电量保持平稳较快增长。

到 2035年前后,我国电力基础设施趋于完备,城镇化率达到较高水平,居民家用电器水平接近发达国家,

三、我国中长期电力需求预测

(一)我国中长期经济和电力需求发展情景设计未来我国经济将延续新常态以来增速放缓的趋势,但增速放缓的幅度和速度取决于改革和创新带来的全要素生产率提升和经济潜力释放的情况。我们分基准、积极及消极三种情景来模拟未来我国经济和电力需求的发展趋势。

在基准情景下,我国经济改革稳步推进,创新能力不断提高,全要素生产率平稳提升,增长潜力得以顺利释放,经济保持高质量发展,增速稳中趋缓,产业升级和结构调整持续推进,能源利用效率平稳提高,电能替代稳步推进。预计这种情景出现的概率非常高。

在积极情景下,我国经济改革取得全面成功,创新能力全面提高,全要素生产率较快提升,增长潜力得到充分释放,经济增长状况将好于基准情况,产业升级和结构调整较快推进,能源利用效率加快提高,电能替代较快推进,预计这种情景出现的概率较低。

在消极情景下,我国各项改革措施难以推进,外部或内部爆发金融风险等冲击,经济增速出现较快下滑,有陷入中等收入陷阱的风险。同时产业升级和结构调整推进缓慢,电能替代推进缓慢。预计这种情景发生的概率极低。

(二)我国中长期电力需求的预测

根据党的十九大对我国未来发展两个阶段的战略安排,综合考虑我国电力需求各影响因素的发展趋势,我们将 2018 ~ 2050年电力需求分三个阶段进行分析预测。全行业用电量采用基于 LDMI乘法分解模型进行预测,居民生活用电量采用协整和误差修正模型进行预测。预测结果如下 :

1.第一阶段(2018 ~ 2020年)

在基准情景下,我国经济仍将保持中高速增长,产业升级和结构调整较快推进,电能替代深度推进。产出效应和电气化效应对全行业用电量继续保持较强的拉动作用,效率效应和结构效应对全行业用电量形成一定的抑制作用。传统高能耗行业用电量趋于饱和,保持微增长或零增长 ;高端制造业、信息技术、交通运输等行业用电量继续保持较快增长 ;居民家用电器水平将持续提高,拉动居民生活用电量平稳较快增长。我国电力需求将保持中速刚性增长 ,预计 2020年全社会用电量将达到 7.1万亿千瓦时左右,年均增速为 4.1%左右。

在积极情景下,预计 2020年全社会用电量将达到 7.3万亿千瓦时,年均增速为 5.0%。在消极情景下,预计 2020 年全社会用电量将达到 6.9万亿千瓦时,年均增速为 3.1%。

2.第二阶段(2021 ~ 2035年)

在基准情景下,我国经济增速将平稳下降,进入中速增长阶段,产业升级和结构调整持续推进,同时各行业电气化水平继续提升。产出效应和电气化效应对全行业用电量的拉动作用逐步减弱,效率效应和结构效应对全行业用电量的抑制作用逐步凸显。全行业用电量将逐步达到峰值。居民家用电器水平将继续提高,但居民生活用电量增速较上阶段有所放缓。我国电力需求增速进一步放缓,电力需求与经济增长呈现弱脱钩趋势,预计 2035年全社会用电量达到 9.5万亿千瓦时左右,年均增速为 2.0%左右。

在积极情景下,预计 2035年全社会用电量将达到 9.8万亿千瓦时,年均增速为 2.0%。在消极情景下,预计 2035 年全社会用电量将达到 9.1万亿千瓦时,年均增速为 1.9%。

3.第三阶段(2036 ~ 2050年)

在基准情景下,我国经济发展步入成熟期,将保持中低速增长,经济结构达到高端化水平,各行业的电气化也达到较高水平。产出效应和电气化效应对全行业用电量增长的拉动作用较上阶段明显减弱,效率效应和结构效应对全行业用电量增长仍然保持较强的抑制作用,全行业用电量呈缓慢下降趋势。居民家用电器达到较高水平,居民生活用电量进入低速增长期。我国电力需求与经济增长逐步实现脱钩,全社会用电量逐步进入峰值平台期。预计 2050年全社会用电量达到 9.8万亿千瓦时左右,年均增速为 0.2%左右。

在积极情景下,我国电力需求将持续保持低速增长,预计 2050年全社会用电量将达到 10.5万亿千瓦时的峰值。在消极情景下,我国电力需求将缓慢下降,预计2050年全社会用电量将降至9.0万亿千瓦时。

提升的潜力空间缩小,居民生活用电量增速将逐步放缓。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网