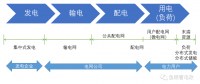

售电侧

2002年确定的四分离电力体制改革,至今仅在发电侧的厂网分离领域效果显著,主辅分离进退失据至今改而不破;售电侧的输配和配售分离则至今僵持不下。这造成了电力市场既非市场又非计划,煤电顶牛、厂网利益分配失调等问题几乎一直相伴而行。

是次发改委等部门把重点放置于,除依据拉姆齐定价法则推行居民民用阶梯价格制度等外,其他的如电网企业主辅分离,输配电体制改革试点等内容都似曾相识。

云南售电交易中心

当前电改究竟痛在何处?首先表现在电价市场化改革的久拖不决。目前的电价改革,在方向上虽然最终目标是完全市场化价格运行机制,但为照顾低收入群体的承受能力、支持重点行业和关键领域的用电成本等,在电价市场化改革过程中引入了分步过渡的思路——先通过成本+利润的过渡模式对电价进行管控,然后实行真正的完全市场化。

这种电价内涵对低收入群体、重点和关键行业的价内补贴性职能:一方面造成了煤电价格顶牛和煤电联动机制取消后的发电行业整体亏损问题;同时在当前的电力生态布局下,隐含价内补贴的电价过渡机制,扭曲了电价的价格形成机制,导致了电力系统承担了诸多社会功能而无法完全市场化。另一方面,电价未能有效市场化改革,客观上牵制了售电侧输配分离和配售分离的市场化改革,强化了电网公司的垄断强势。

其次,发电侧与售电侧间隔性的分步改革,人为增加了电力体制改革的复杂性,导致了改革的步履维艰。电力领域是囊括了发电、输电、配电和售电等完整的产业生态链,先发电侧后售电侧的改革思路,客观上割裂了电力体制改革的完整性,容易造成改革的前后顶牛和利益扭曲问题。事实上,不论是煤电顶牛还是一度出现的发电企业的整体亏损,都与当前电力改革的先后有别的分步改革有着直接的关联;而电网公司在主辅分离上先分离后拓展辅业,甚至部分省网公司采取各种可能手段投资发电项目,再度挑战相对较为成功的厂网分离,都与这种先发电侧后售电侧的分步改革相关。

再次,电网公司的垄断强势地位客观上加剧了电力体制改革的复杂性,甚至影响2002年电力体制改革方案确立的改革方向。目前发电侧的竞价上网,严格地说是一种一对多的垄断博弈,国网和南网在竞价上网中处于绝对垄断地位。

真正的输配分离、配售分离改革是把配电与售电真正从电网公司独立出来,引入市场竞争机制。在配电环节,成立多家专业的配电公司,进行竞价配电服务。售电业务则可以是发电企业直接面对最终用户(目前试点的直购电),也可以是发电企业把电卖给售电公司,售电公司直接面向最终用户。而电网公司将专司电网建设维护和输电服务。输配售业务电网公司继续独揽意味着售电侧的市场化改革只是电网公司的内部市场化,而非售电侧的市场化。显然,售电侧的市场化改革就是对电网公司的重新定位,这是电改能否有效推进的关键。

售电侧酝酿改革 6类机构或成为售电主体

2014年,新一轮电改预期刺激下,电力股表现优异,很多猜测应运而生,对售电侧改革的关注是最新的焦点。

在一份售电侧如何改革的讨论方案中,提出了6类未来可参与售电业务的主体。其中5类是竞争的售电主体,还有一类承担售电兜底服务的机构。有关部门将加强对所有售电服务机构的监管。

未来的售电主体主要是6类,第一类是不承担电力输配任务的市县级供电局,重组为独立的售电公司,从发电企业直接购电,缴纳输电费用,自主向用户售电。

第二类是五大发电集团网为主的发电企业,可能在企业内部组建售电部,直接与用户谈判,在大用户直接交易的同时,从事售电或配电业务。

第三类是与电网相关的工程建设公司,与用户贴近的节能服务公司均可有成为售电主体的机会。

第四是大型工业园区可以组建配售电主体,为园区或开发区内企业提供售电服务。

第五是有条件的社会资本组建售电企业,直接提供售电服务。

在上述5类之外,还有兜底售电服务的机构。主要由原来的供电公司转型而来,承担普遍服务责任,具有公共事业特性。

所有售电服务机构都要接受监管,监管将促进用户提供用电效率,有利于节能减排。

售电主体多元化的方案与电改方案不同。电改方案在成型后并无变化,主要是“四放开一独立一加强”,即输配以外的经营性电价放开、增量配电业务放开、售电业务放开、公益性和调节性以外的发供电计划放开,交易平台相对独立,加强监管。

售电侧放开是方案的组成部分,但不涉及“调度独立”和“输配分开”。电改是能源改革较慢的领域,2002年电改启动以来进展不顺利,一直备受关注。

今年6月份的中央财经领导小组第六次会议专门讨论能源,提出要抓紧制定电力体制改革方案。11月份,发改委正式推出在深圳实行输配电价试点改革,新一轮电改再次成为焦点。

年初,国家能源局工作会议上,就提出尽快出台进一步深化电力体制改革的意见。随后还在内蒙古、云南开展了电力体制改革综合试点。彼时也提出要推进电能直接交易和售电侧改革,推进输配电价改革。

但因为电改涉及到多个部门,以往都是能源局和相关部门一起制定方案,再协调后报送国务院批准发布。发挥主导作用的是国家发改委,并不是能源局一家的事情。

大用户直购电一直是售电侧改革的早期模板,国务院历次下放和取消审批权都涉及到电力领域。大用户直购电试点审批在2013年就被取消,大用户直购电试点受到节能减排等产业政策门槛的掣肘,以及涉及到发电企业和电网企业利益,效果并不算好。

上述人士分析说,按照总体改革思路,售电侧走向市场化无疑,可行路径是推进已有的大用户直购电,并将交易转移到相对独立的交易平台,多元售电主体还需要慢慢培养,不会一步到位拆分。

云南售电交易中心

售电主体培育还对应于引入社会资本,增强售电的服务和商品属性。普遍的观点认为,售电侧市场化是电改第一阶段的重点任务,要在发电侧和售电侧引入竞争。

售电侧市场化改革,要推进大用户直购电,放开大用户购电选择权,形成多个购电主体竞争格局。同时逐步培育售电主体,引入民营资本,组建电力交易所和售电公司,形成多元售电市场。

-

【电力】广东公布第二批54家拟售电公司目录

2023-03-13云南售电公司有多少家,云南售 -

云南农垦2021年营业收入要突破300亿元

2023-03-13云南农垦售电,云南售电公司名 -

内蒙古首例林业碳汇赔偿领域案件当庭宣判

2023-03-13内蒙古首例林业碳汇赔偿领域

-

内蒙古首例林业碳汇赔偿领域案件当庭宣判

2023-03-13内蒙古首例林业碳汇赔偿领域 -

华中电网新能源装机容量突破1亿千瓦

2023-03-13华中电网新能源装机容量突破1 -

我国电气化进程呈稳步推进态势

2023-03-13我国电气化进程呈稳步推进态

-

【电力】广东公布第二批54家拟售电公司目录

2023-03-13云南售电公司有多少家,云南售 -

云南农垦2021年营业收入要突破300亿元

2023-03-13云南农垦售电,云南售电公司名 -

云南省发展和改革委员会关于加快推进燃煤发电上网电价市场化改革的通知

2023-03-13云南电力市场化交易官网,中国

-

电改“跨省跨区域”为何尤其重要?

2022-02-07跨省跨区域 -

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价

-

2023第十届广州国际汽车零部件、加工技术、汽车模具技术展览会

2023-02-22汽车模具技术展览会 -

2023 广州国际汽车工程与自动化技术展览会

2023-02-22汽车工程与自动化技术展览会 -

AUTO TECH 2023 第十届中国国际汽车技术展览会

2023-02-22汽车技术展览会