山东一季度电力市场交易报告:10批省内交易达成电量737.45亿千瓦时

一、电力市场需求信息

(一)电力市场环境

今年以来,全省上下以习近平新时代中国特色社会主义思想为指导,深入贯彻党的十九大和中央经济工作会议精神,坚持稳中求进工作总基调,牢牢把握走在前列目标定位,聚焦聚力高质量发展,以供给侧结构性改革为主线,加快推动新旧动能转换重大工程,1-2 月全省新经济快速成长,经济效益持续改善,就业价格总体较好,市场预期保持稳定,实现了年度经济平稳开局。

1. 工业动能转换成效显现 。1-2 月,装备制造业增加值增长 5.9%,仍是拉动工业增长的主要力量。工业机器人、服务器、新能源汽车产量分别增长 95.2%、69.6%和 1.6 倍,环境污染防治专用设备、水质污染防治设备、太阳能电池产量分别增长 16.9%、83.7%和 2.8 倍。产销衔接良好,规模以上工业产销率达到 98.1%。

2. 固定资产投资平稳增长 。1-2 月,全省固定资产投资增长 6.9%,增速比上年全年回落 0.4 个百分点。重点领域和薄弱环节投入加大,服务业投资增长 17.1%,基础设施投资增长 38.3%。六大高耗能行业投资增速连续 8 个月回落,1-2 月增长 2.4%;投资额占全部投资的比重为 14.7%,同比降低 1.0 个百分点。

3. 房地产市场运行良好 。1-2 月,全省房地产开发投资615.0亿元,增长7.3%,增速比上年全年加快2.3个百分点。

商品房销售面积 843.1 万平方米,增长 10.5%。其中,住宅销售面积 739.2 万平方米,增长 8.1%。2 月末商品房待售面积 3122.9 万平方米,下降 25.3%,达到 2014 年以来最低水平。其中,住宅待售面积 1837.0 万平方米,下降 30.2%。

4. 市场消费稳中育新 。1-2 月,全省社会消费品零售总额增长 9.5%,增速比上年全年回落 0.3 个百分点。网上实物商品零售额 61.6 亿元,增长 46.4%;占限额以上单位零售额比重为 3.8%,同比提高 1.6 个百分点;对限额以上单位零售额增长的贡献率为 20.7%,同比提高 12.1个百分点。

5. 外贸结构优化升级。1-2 月,全省进出口总额 2844.5亿元,增长 8.8%。其中,出口 1555.6 亿元,增长 10.9%;

进口 1288.9 亿元,增长 6.4%。对“一带一路”沿线国家进出口总额 741.2 亿元,增长 2.2%。跨境电商一般出口和直购进口 3.1 亿元,增长 5.8 倍。

6. 财税收入质量提升 。1-2 月,全省一般公共预算收入1126.9 亿元,同口径增长 9.4%。中长期贷款规模扩大,2月末金融机构本外币贷款余额 72722.3 亿元,增长 7.9%。

1-2 月新增本外币贷款 1729.5 亿元,其中新增中长期贷款占比为 78.3%,同比提高 3.4 个百分点。

7. 就业物价基本稳定。1-2 月,全省城镇新增就业 18.4万人,完成年度计划的 16.7%。物价温和上涨,全省居民消费价格上涨 2.2%,涨幅比上年全年扩大 0.7 个百分点。工业生产者出厂、购进价格分别上涨 4.2%和 4.1%,涨幅比上年全年分别回落 1.3 和 3.2 个百分点,出厂价格涨幅 14 个月以来首次高于购进价格,有利于工业企业降低成本、增加盈利。

(二)电力消费情况

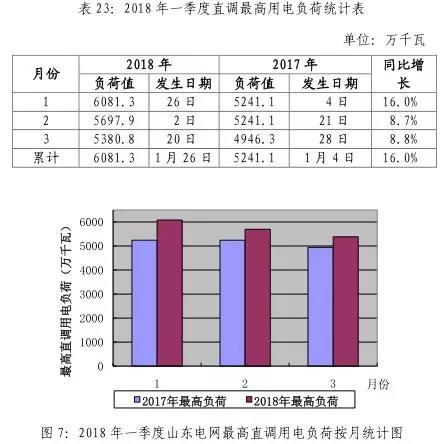

2018 年一季度,全省全社会用电量完成 1393.68 亿千瓦时,同比增长 3.56%。

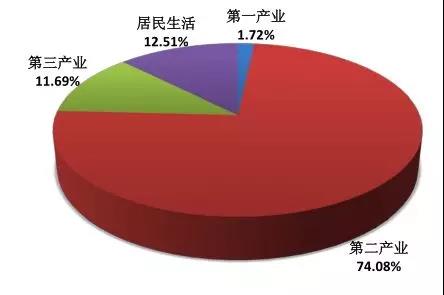

第一产业用电量较快增长,完成 24.02 亿千瓦时,同比增长 13.53%,拉动全社会用电量增长 0.21 个百分点,其占全社会用电量的比重由上年的 1.57%上升为 1.72%,增加0.15 个百分点。

第二产业用电量略有增长,完成 1032.40 亿千瓦时,同比增长 0.25%,拉动全社会用电量增长 0.19 个百分点,其占全社会用电量的比重由上年的 76.52%下降为 74.08%,降低 2.44 个百分点。其中,工业用电量为 1019.35 亿千瓦时,同比增长 0.17%;采矿业用电量 52.30 亿千瓦时,同比增长4.03%,制造业用电量 828.26 亿千瓦时,同比降低 0.54%;电力、热力、燃气及水生产和供应业用电量38.79 亿千瓦时,同比增长 3.15%。

第三产业用电量快速增长,完成 162.94 亿千瓦时,同比增长 17.77%,拉动全社会用电量增长 1.83 个百分点,其占全社会用电量的比重由上年的 10.28%上升为 11.69%,同比增长 1.41 个百分点。

城乡居民生活用电量较快增长,完成 174.32 亿千瓦时,同比增长 11.42%,拉动全社会用电量增长 1.33 个百分点,其占全社会用电量的比重由上年的 11.63%上升为 12.51%,增长 0.88 个百分点。

图 1 2018 年一季度山东省全社会用电量构成

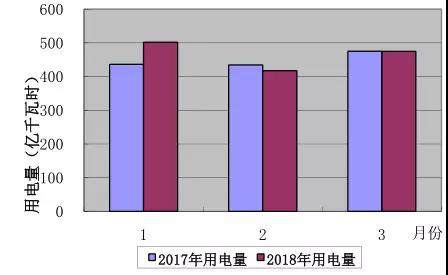

表 1:2018 年一季度度山东全社会用电量分月情况表

图 2 2018 年一季度山东全社会用电量分月情况

二、电力市场供应信息

(一)电网及电源建设情况

1. 电网建设情况

一季度,山东电网 220 千伏及以上系统新投产变电站 4座,新增变压器 6 台,新增变电容量 214 万千伏安;新增线路 11 条,增加线路长度 291.82 公里。其中:(1)500 千伏及以上系统新投产变电站 1 座,新增变压器 1 台,新增变电容量 100 万千伏安;新增 500 千伏线路2 条,增加线路长度 225.04 公里。

(2)220 千伏系统新投产变电站 3 座,新增变压器 5台,新增变电容量 114 万千伏安;新增线路 9 条,增加线路长度 66.78 公里。

表 2-1: 2018 年一季度 220kV 及以上系统新投产变电设备情况表

截至 3 月底,山东电网 220 千伏及以上系统共有变电站469 座,变压器 943 台、变电容量 25048.3 万千伏安,输电线路共 1278 条、长度总计 33893.14 公里。其中:

(1)500 千伏及以上系统共有变电站 48 座(含 1000千伏泉城站、昌乐站、沂南站、高乡站和 660 千伏胶东站);

变压器 106 台,变电容量 10200 万千伏安;输电线路 123条,长度共计 8819.56 公里。

(2)220 千伏系统共有变电站 421 座;变压器 837 台,变电容量 14848.3 万千伏安;输电线路 1155 条,长度共计25073.58 公里。

2. 电源建设情况

(1 )直调机组状况

一季度,山东电网无新增直调发电机组,详情见表 4-1。

表 4-1:2018 年一季度直调新机投产情况表

一季度,山东电网无直调机组退出调度运行,详情见表4-2。

表 4-2:2018 年一季度直调机组退运情况表

截至 3 月底,山东电网直调电厂共 59 座、机组 192 台,装机总容量 6296.0 万千瓦。其中,直调公用电厂 45 座、机组 157 台,装机容量 5569.0 万千瓦;直调自备电厂 14 座、机组 35 台,装机容量 727.0 万千瓦。

30 万千瓦及以上机组为山东电网的主力机型,共计 112台,装机容量 5004.0 万千瓦,占到总装机容量的 79.48%。

单机容量最大的机组为华电莱州电厂两台 105 万千瓦机组。具体情况为:100 万千瓦级机组 8 台,容量 821.0 万千瓦,占总装机容量的 13.04%;60 万千瓦级机组 23 台,容量1514.0 万千瓦,占总装机容量的 24.05%;30 万千瓦级机组81 台,容量 2669.0 万千瓦,占总装机容量的 42.39%;20万千瓦级机组 17 台,容量 388.5 万千瓦,占总装机容量的6.17%;12.5 万千瓦级机组 61 台,容量 886.5 万千瓦,占总装机容量的 14.08%;10 万千瓦级及以下机组 2 台,容量17 万千瓦,占总装机容量的 0.27%。

直调机组全部并入山东电网 110 千伏及以上电压等级系统,其中:接入 500 千伏系统的机组 24 台,容量 1638.0万千瓦,占总装机容量的 26.02%;接入 220 千伏系统的机组 163 台,容量 4591.5 万千瓦,占总装机容量的 72.93%;接入 110 千伏系统的机组 5 台,容量 66.5 万千瓦,占总装机容量的 1.06%。

(2 )风电场装机情况

截至 3 月底,山东电网共有风电场 138 座,机组 6342台,装机总容量为 1072.13 万千瓦。其中:接入 220 千伏系统容量389.71万千瓦,占36.35%;接入110千伏系统631.09万千瓦,占58.86%;接入35千伏系统51.33万千瓦,占4.79%。

风电场分布在全省 15 个地市,主要集中在沿海地区和部分山区(烟台、潍坊、威海、东营、青岛、滨州、日照)。

表 5:2018 年一季度风电场装机容量情况表

(3 )光伏电站装机情况

截至 3 月底,山东电网共有光伏电站 209 座,装机容量607.607 万千瓦,其中规模最大的光伏电站是仁泉惠永(装机容量为 14 万千瓦)。

表 6:2018 年一季度光伏电站装机容量情况表

(二)电网变化情况

1 月份,枣庄 500 千伏匡衡站新建#4 主变送电,500 千伏衡兰双线及衡枣Ⅱ线送电,有效改善枣庄地区的电网结构,供电可靠性得到进一步提高。

(三)电厂发电情况

1. 直调公用电厂发电总体情况

一季度,全省直调公用电厂(含泰抽电站、兴达热电)

发电量完成 621.74 亿千瓦时,同比增长 0.45%。

表 7:2018 年一季度山东电网直调公用机组发电量分月情况表

图 3 2018 年一季度直调公用电厂分月发电量情况

2. 风电场发电情况

一季度,全省风电场发电量完成 64.01 亿千瓦时,同比增长 55.14%。

表 8:2018 年一季度山东电网风电场发电运行情况

3. 光伏发电情况

一季度,全省光伏发电量(含分布式光伏)完成 21.24亿千瓦时,同比增长 144.70%。

表 9:2018 年一季度山东电网光伏发电量完成情况

4. 全省地方公用燃煤电厂发电情况

一季度,全省地方公用燃煤电厂发电量完成 105.60 亿千瓦时,同比增长 16.49%。

5. 全省自备电厂发电情况

一季度,全省自备电厂发电量完成 427.58 亿千瓦时,同比降低 7.10%。

6. 火电厂电煤供应情况

一季度,全省电煤供应情况良好。山东电网直调公用电厂电煤库存维持在 757.22 万吨(3 月 30 日)~551.74 万吨(2 月 6 日)之间、日均值 673.9 万吨,电厂日均耗煤量 33.4万吨,库存平均可用天数 20.9 天。

7. 水电厂来水和水库运行情况

截至 3 月底,山东电网没有直调纯水电机组。

一季度,泰山抽水蓄能电站 4 台 25 万千瓦容量机组根据电网需要启动运行,在电网调峰、调频和事故处理上发挥了积极作用,电站上、下水库运行情况良好,累计调峰发电 1.62 亿千瓦时,累计抽水用电 2.01 亿千瓦时。

三、电力市场交易信息

(一)跨区跨省电能交易情况

1. 跨区跨省电能交易组织情况

(1)年度交易计划情况

根据国网山东省电力公司与省外市场主体协商确定的双边电能交易计划,2018 年度山东省外购电交易计划为:

银东直流 280 亿千瓦时,华北联络线 223 亿千瓦时,1000千伏锡盟-山东特高压交流 100 亿千瓦时,鲁固直流 290 亿千瓦时。

确定的购华北电网(含特高压交流通道)电力日负荷曲线情况为:每日高峰时段受电550万千瓦,平峰时段受电412.5万千瓦,低谷时段受电275万千瓦。峰谷平时段的划分为:每日高峰时段7小时,平峰时段8小时,低谷时段9小时。

确定的银东直流日负荷曲线情况为:每日高峰时段受电400万千瓦,平峰时段受电330万千瓦时,低谷时段受电280万千瓦。峰谷时段的划分为:每日高峰时段13小时,平峰时段3小时,低谷时段8小时。

确定的鲁固直流日负荷曲线情况为:每日高峰时段受电200万千瓦,低谷时段受电140万千瓦。峰谷时段的划分为:每日高峰时段14小时,低谷时段10小时。

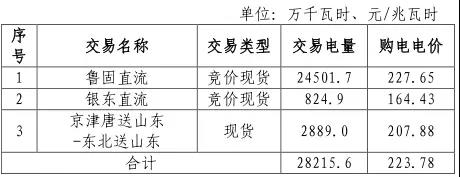

(2)现货交易组织情况

国网山东省电力公司在一季度参与了国调组织的跨区跨省现货交易,消纳东北、西北地区风、光电能,交易电量28215.6 万千瓦时。

表 10:2018 年一季度山东电网跨区跨省现货交易组织情况

2. 跨区跨省交易完成情况

一季度,山东累计完成从华北电网受电77.37亿千瓦时,同比增长13.36%;从西北电网受电71.24亿千瓦时(含银东直流线损),同比增长3.23%;从东北电网受电30.35亿千瓦时(含鲁固直流线损),合计从省外受电178.96亿千瓦时,同比增长29.43%。

表 11:2018 年一季度跨区跨省受电情况表

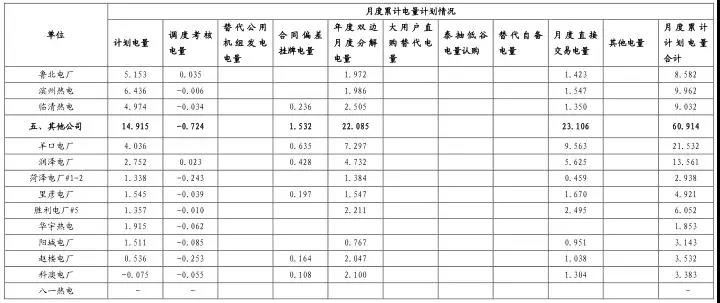

(二)发电量计划安排情况

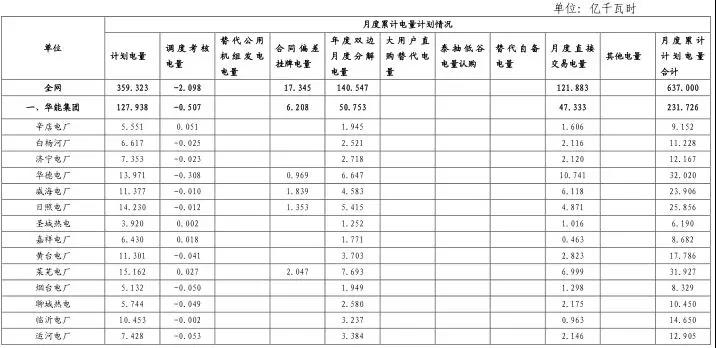

一季度下达的直调公用机组累计计划为637.00亿千瓦时,具体情况详见表12。

表12:2018年一季度直调公用电厂发电量计划情况表

(三)发电量实际完成情况

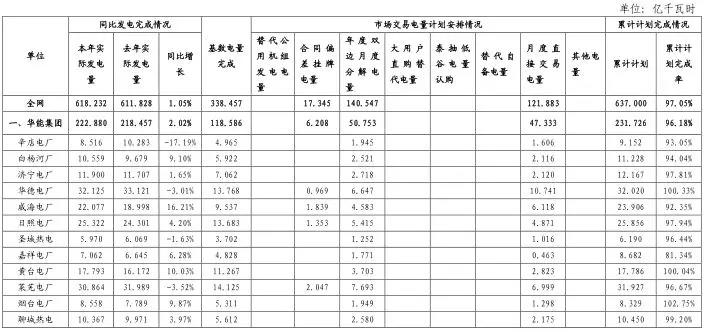

一季度,直调公用电厂(不含泰抽电站、兴达热电)实际完成发电量 618.232 亿千瓦时,同比增长 1.05%,完成累计计划的 97.05%,具体情况详见表 13。

表 13:2018 年一季度直调公用电厂累计发电计划完成情况表

(四)实际发电量与累计计划偏差原因分析

在每年一季度,均衡控制各电厂计划执行进度难度都较大,原因主要有三点:一是由于春节期间电网调峰调压异常困难,保证电网安全运行是节日期间运行安排的首要任务;二是由于大量机组参与冬季供热;三是由于为一年中的首个季度,累计计划电量绝对值较小。

一季度,国网山东省电力公司在全省各直调发电企业的积极配合下,合理安排电网运行方式,优化安排机组开停,在保证电网安全稳定运行和电力可靠供应的前提下,克服上述不利因素影响,均衡控制各发电企业发电计划执行进度情况仍较为良好。

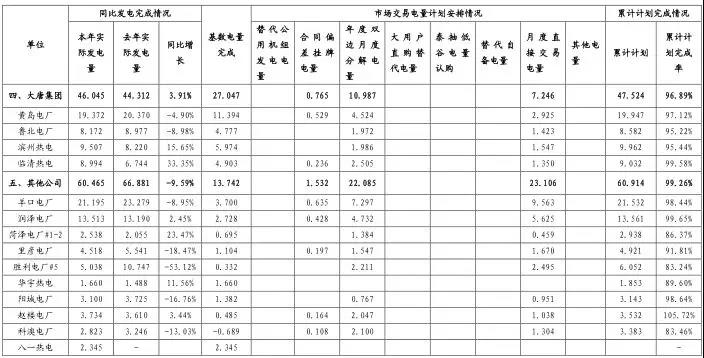

各电厂完成累计电量计划情况如下(对计划完成率超全网平均完成率±3%的进行说明):

(1)因春节期间调峰安排等原因,13 家电厂累计计划完成率低于全网平均完成率三个百分点,为:

嘉祥电厂(计划完成率 81.34%)、众泰电厂(计划完成率 82.82%)、胜利电厂#5 机(计划完成率 83.24%)、科澳电厂(计划完成率 83.46%)、蓬莱电厂(计划完成率 87.13%)、华宇热电(计划完成率 89.60%)、运河电厂(计划完成率 89.64%)、邹县电厂(计划完成率 91.31%)、

里彦电厂(计划完成率 91.81%)、威海电厂(计划完成率 92.35%)、龙口电厂(计划完成率 92.55%)、辛店电厂(计划完成率 93.05%)、白杨河电厂(计划完成率 94.04%)。

(2)因机组供热、运行方式等原因,9 家电厂累计计划完成率高于全网平均完成率三个百分点,为:

章丘电厂(计划完成率 105.73%)、赵楼电厂(计划完成率 105.72%)、滕州热电(计划完成率 103.92%)、沾化电厂(计划完成率 103.07%)、烟台电厂(计划完成率 102.75%)、南定热电(计划完成率 101.75%)、潍坊电厂(计划完成率 100.54%)、华德电厂(计划完成率 100.33%)、莱州电厂(计划完成率 100.26%)。

(3)其他电厂累计计划完成率均不超过电网平均完成率97.05%的正、负三个百分点。

(五) 电力直接交易情况

1. 省内直接交易情况

⑴ 年度直接交易情况:根据山东省电力直接交易工作安排,1 月11 日山东电力交易中心组织完成了山东省 2018 年年度电力直接交易(双边协商)。无约束交易结果经山东电力调度控制中心安全校核后,确认确认 46 家统调发电企业(114台发电机组)与15家电力用户及68家售电公司达成交易电量 564.73 亿千瓦时。

交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)。

⑵ 月度直接 交易情况:根据山东省电力直接交易工作安排,山东电力交易中心组织开展了山东省 2018 年月度交易及上调下调交易。完成2月、4月电力直接交易(集中竞价),成交电量5.18亿千瓦时;完成 1-4 月电力直接交易(双边协商),成交电量 161.75亿千瓦时;完成 4 批次省内中长期交易合同偏差电量预挂牌交易,成交电量 16.98 亿千瓦时。交易结果详见“山东电力交易中心信息发布网站”(网址:http://pmos.sd.sgcc.com.cn)。

表 14:2018 年一季度省内月度直接交易情况表

2. 跨省跨区直接交易情况

截至3月底,跨区跨省电力直接交易共达成交易电量 68.63亿千瓦时,其中:银东直流达成直接交易电量 40.80 亿千瓦时,锡盟送山东达成直接交易电量 25.72 亿千瓦时,鲁固直流达成交易电量 2.11 亿千瓦时。

表 15:2018 年一季度跨省跨区直接交易情况表

3 . 免考核及退出文件情况

⑴ 2017 年 12 月,鲁监能市场【2017】201 号“关于枣庄市金安水泥公司等用户退出电力直接交易有关事项的通知”。

⑴ 2018 年 1 月,鲁监能市场【2018】12 号“关于莱阳市博莱建材有限公司等用户退出市场交易有关事项的通知”,有 3 家用户退出 2018 年电力直接交易。

⑴ 2018 年 2 月,鲁监能市场【2018】24 号“关于免除山东瑞科电气有限公司2018年1月份电力直接交易偏差考核的通知”。

( 六 )其它交易组织及完成情况

1. 替代公用机组发电情况无。

2.无。

3. 泰山抽水蓄能电站低谷抽水电量招标认购情况无。

( 七 )各类交易结算价格情况

1. 省外购电交易价格信息

表 16:2017 年一季度山东电网外购电交易完成价格信息

2. 省内购售电交易价格信息

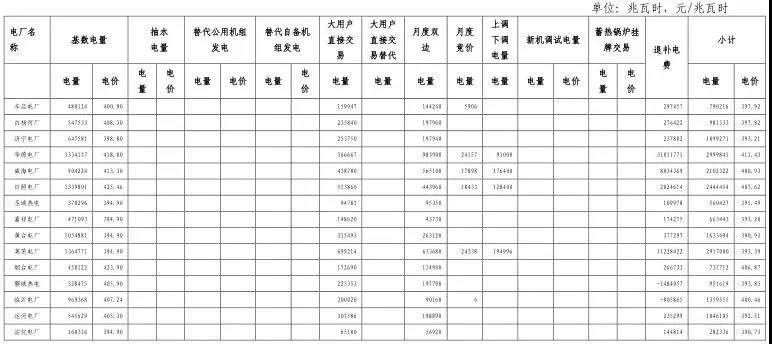

表 17: 2018 年一季度省内购电交易价格信息

备注:2018 年一季度,对以下情况进行了清算退补:(1)2017 年 7-12 月直购电量,共计退补 -37432943.85 元;(2)2017 年自备替代电量,共计退补 -16160142.64 元;(3)2017 年泰山抽水蓄能电站低谷抽水电量,共计退补 60270824.46 元;(4)2017 年蓄热电锅炉、燃煤锅炉替代电量,共

计退补 49193682.14 元;(5)2017 年 7-12 月偏差电量考核费用、电网公司正收益,共计退补28753266.87 元。

(七) 一 季度机组运行考核情况

一季度,山东电网未安排机组启停调峰,见表 18;机组 AGC 投运情况详见表 19;机组非计划停运共 71 台次,具体情况详见表 20;2017 年 12 月-2018 年 2 月,机组调度运行考核共核减电量计划 1.15亿千瓦时,具体情况详见表 21;2017年12月-2018年2月,机组运行共考核电费5130万元,

辅助服务共补偿电费 9998 万元,净收入 1619 万元,其中:分配新机试运差额资金 524 万元,分配全省风电企业分摊的辅助服务补偿电费 1095 万元,具体情况详见表 22。

四、电力市场运行情况分析

(一)电力供需平衡情况

1. 直调用电负荷情况

一季度,山东电网直调用电最高负荷为 6081.3 万千瓦(1 月 26 日),同比增长 16.0%。直调用电最低负荷为 2522.7万千瓦(2 月 18 日),同比增长 7.1%。直调用电负荷最大峰谷差为 1631.2 万千瓦(1 月 2 日),同比增长 17.4%。

2. 电力供需平衡分析

一季度,山东电网直调装机容量 6296.0 万千瓦,省外来电 1150 万千瓦,全省风电场装机容量1072.1 万千瓦,光伏电站装机容量在 592.6~607.6 万千瓦之间,直调最高用电负荷 6081.3 万千瓦。

一季度,受春节长假、环保、省外来电增加等因素影响,全省电力供需形势较为宽松。

3. 电网有序用电情况无。

(二)电网约束情况

目前,山东电网通过 1000 千伏锡盟—山东、榆横—潍坊特高压交流,±800 千伏扎鲁特—青、±660 千伏银川东—胶东直流和 500 千伏辛聊双线、黄滨双线,与华北电网、西北、东北电网联网,山东电网迈入了特高压交直流混联运行新时代。500 千伏主网架保持“五横三纵”,220 千伏电网为地区供电系统的主网架,500 千伏与 220 千伏系统之间的高低压电磁环网基本打开。已形成烟台-威海、潍坊、青岛、青岛北、临沂-日照、枣庄、济宁、菏泽、泰安西、济南南、济南北、淄博南-莱芜-泰安东、淄博北、东营 14 个独立供电区,聊城、德州、滨州 3 个地区电网之间存在 220 千伏弱电气联系,但彼此间的界面清晰。全网呈“西电东送、南北互济”格局。

截至 3 月底,山东电网对发电厂和供电仍存在一定的约束问题,主要情况如下:

里彦电厂因 110 千伏直配负荷减少,造成出力受限,正常运行方式下需停一台机组备用。

(三)并网电厂运行情况

一季度,山东电网直调发电机组非计划停运统计台数194 台,非计划停运总次数 71 台次,台均非停 0.37 次。

按非停原因分析,主要为锅炉设备故障和汽轮机设备故障,分别占非停总数的 67.61%和 14.08%。具体数据见表 24。

按非停类别分析,一类非停所占比例最大,为 45.07%,次数为 32 次;二类非停次之,所占比例为 42.25%,次数为30 次,具体数据见表 25。

按照机组容量分析,发生非计停次数最多的为 12.5 万千瓦级机组,26 台次,占非计划停运总台次的 36.62%,台均非停 0.42 次,具体数据见表 26。

五、电力市场建设信息

(一)电力交易工作通报

1. 积极推进跨区跨省电力直接交易工作。截至 3 月底,共组织 17 批次跨省跨区市场化交易,达成交易电量 105.09亿千瓦时。其中:银东直流达成交易电量 40.80 亿千瓦时;锡盟送山东达成交易电量 25.72 亿千瓦时;特高压鲁固直流达成交易电量 37.44 亿千瓦时;电力援疆新疆送山东达成交易电量 1.13 亿千瓦时。

2. 组织召集山东省电力市场管理委员会第一次全体会议。通报了2017年交易工作开展情况和2018年的工作计划,市场各方就各自关心的问题进行了互动交流。省经信委和能监办对今后的市场建设和电力交易工作提出具体要求。

3. 扎实开展负荷预测, 不断优化省内公用电厂发电量计划。按时完成 1-3 月电力电量平衡分析及 2018 年二季度电力电量平衡预测分析报告。加强与政府部门及北京交易中心沟通汇报,认真落实 1-4 月份银东直流及与华北电网、东北电网电能交易计划。在年度基数发电量计划尚未下达的情况下,统筹考虑市场化电量与基数电量的关系,不断优化公用电厂发电量计划,保证电力有序供应。

4. 规范开展省内电力直接交易工作。截至 3 月底,共组织 10 批次省内市场化交易,达成交易电量 737.45 亿千瓦时。

5. 准确完成相关费用结算 ,及时准确披露市场信息。

完成 1-3 月份统调公用电厂电费结算、两个细则结算及风电厂考核补偿计算、参与市场交易的用户及售电公司结算;完成 2017 年度泰抽招标、蓄热电锅炉替代、煤改电电量的清算退补,完成 2017 年 7-12 月份偏差考核、电网公司正收益费用返还。配合北京交易中心完成 1-3 月银东直流、锡盟-山东特高压、鲁固直流、华北联络线等跨省跨区线路的交易结算工作。组织召开了 2017 年度暨四季度电力市场交易信息发布会;完成 1-3 月份月度信息发布材料,通过山东电网电力市场交易信息发布信息网站发布。

6. 不断完善交易平台, 进一步提高服务质量。组织开展市场主体注册资料治理工作,全面梳理交易平台市场主体注册资料,清理错误数据。进一步完善交易平台交易及结算管理功能,新增合同电量偏差上下调交易和结算管理。完善交易平台与营销系统、财务系统业务接口开发,实现部门间主要电力直接交易业务数据互通互传。

(二)下一步工作打算

1. 继续做好跨省跨区电力交易组织 , 确保外电入鲁电量全面落实。加强与北京电力交易中心的汇报沟通,争取西北、东北、华北等公司按计划足额输送我省电力电量,保障迎峰度夏电力供应。优化电力直接交易组织流程,努力实现省内外电力市场的有机衔接,确保跨省区电力市场高效规范运行。

2. 持续科学做好月度计划编制。加强省内电能交易组织,统筹优化安排省内发电资源,科学合理下达月度直调公用机组发电量计划,均衡控制各发电厂年度计划完成率。

3. 稳步做好电力直接交易工作。按照政府相关文件要求,组织开展 2018 年月度交易工作,同步做好交易电量偏差的上调下调交易工作。积极跟踪政府主管部门、监管机构对全面放开煤炭、钢铁、有色、建材等重点行业参与电力市场交易的工作安排,提前做好入市准备工作,确保与当前交易的平稳衔接。

4. 加强“三公”调度交易管理。及时报送和披露各类市场信息,配合能源监管机构规范开展发电机组运行考核与辅助服务补偿工作。

5. 按时准确完成相关费用结算。每月及时、准确完成统调公用电厂、直接交易用户及售电公司、两个细则及风电厂考核结算工作。配合北京交易中心完成华北联络线、宁东直流、鲁固直流、锡盟特高压等跨区跨省线路的电量、电费结算工作。

6. 持续优化交易运营系统,提升市场主体满意度。以业务发展为导向,结合市场发展变化需求,提前策划交易平台优化提升思路,持续改进优化平台注册、交易、结算功能,为市场主体提供更为友好、高效、便捷的服务。

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网