云南省电力市场发展现状

文/张蕾 张鹏

作者供职于长城证券产业金融研究院

1.云南省电力系统发展概况

1.1云南省装机结构

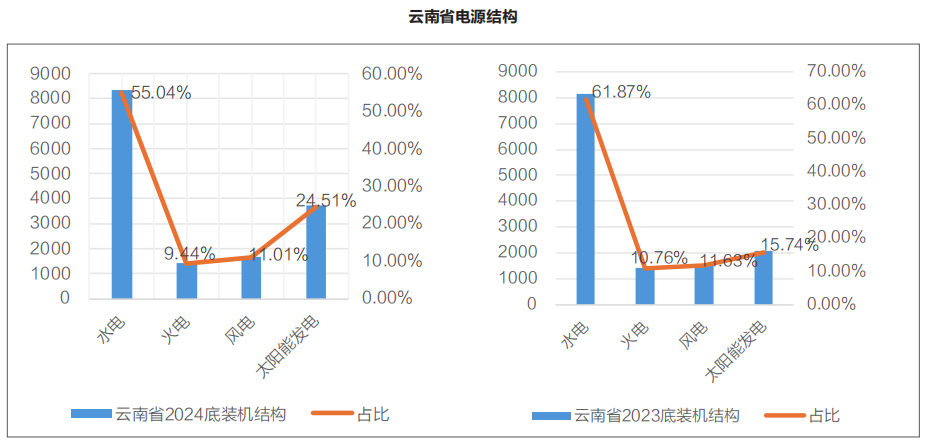

云南省能源资源丰富,尤以煤炭、水能资源储量较大,地热能、太阳能、风能、生物能也有较好的开发前景。煤炭、煤层气资源利用空间大,煤炭保有储量居全国第9位,预测煤层气资源量居全国第9位,仅少量开发;绿色电力可开发量超2亿千瓦,居全国前列;水能资源全国领先,经济可开发装机容量为9795万千瓦,居全国第2位;太阳能资源较丰富,仅次于西藏、青海、内蒙古等省区,省内多数地区的日照时数为2100~2300小时;可开发的风电装机规模总量约2000万千瓦,其中东部地区风能资源相对优异,风能资源丰富的地区在曲靖市东部、红河州中南部、大理州中部等地;页岩气资源丰富,昭通地区被列入全国页岩气勘探五个重点建产区域之一;生物质能富集,生物质原料种质居全国之首。得天独厚的能源条件,造成与全国大部分省份不同,水电是云南省的主力电源,水电发电量常年占全省八成以上。云南省是水资源大省和清洁能源大省,区域能源结构以水电为主,水电装机规模居全国第二,清洁能源装机占比接近90%。根据中电联公布的数据,截至2024年12月底,云南省电源总装机15,188万千瓦,其中水电、光伏、风电、火电装机容量分别为8,360万千瓦、3,723万千瓦、1,671万千瓦、1,433万千瓦,占比分别为55.04%、24.51%、11.01%和9.44%,光伏装机增速最大为79.7%。云南省2024年起光伏装机量迅速增长,电源结构发生了较大变化。

1.2云南省发电量情况

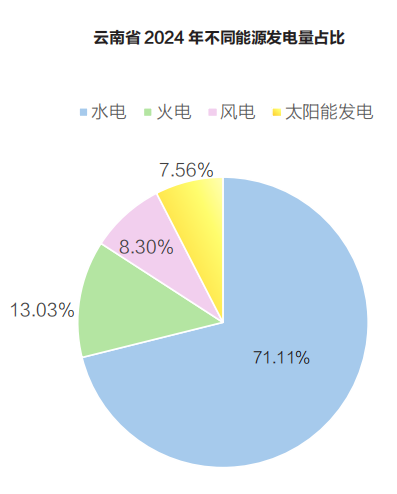

2024年,云南省总计发电量4646亿千瓦时,其中水电3304亿千瓦时、火电605亿千瓦时、风电385亿千瓦时、太阳能351亿千瓦时,水电占比71.11%,为云南省最大能源品种。

虽然近年来云南省新能源装机快速增长,但基于云南省的资源禀赋,水电依然是省内的第一大出力电源和基础电源。由于水电出力主要取决于来水情况,而基于云南省的气候条件,水电来水具有明显的“年内丰枯”规律和“跨年丰枯”波动特征,云南省发电量呈现明显的年内规律性和跨年波动性。

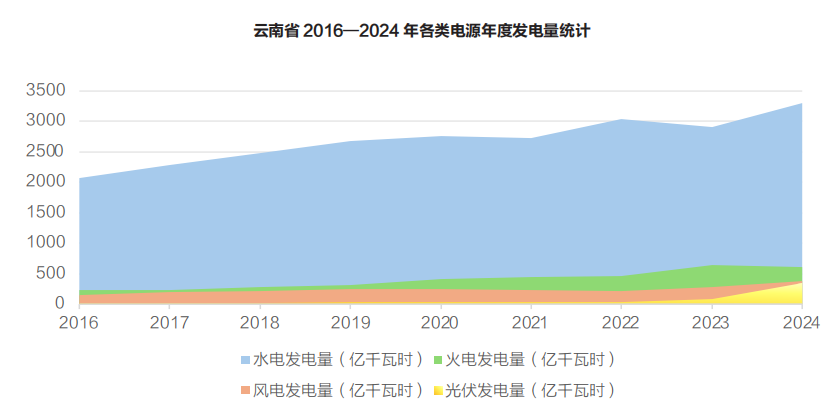

下图展示云南省2016年—2024年各个能源品种的发电量占比,从图中可以看到光伏发电量近2年正在快速增长,逐渐成为第三大能源品种。但从历史发电数据来看,火电是区域内具有调节能力的稳定电源。其特点为水电发电量低时多发,水电发电量高时少发,即年内枯水期多发丰水期少发、枯水年多发、丰水年少发。

1.3全社会用电量

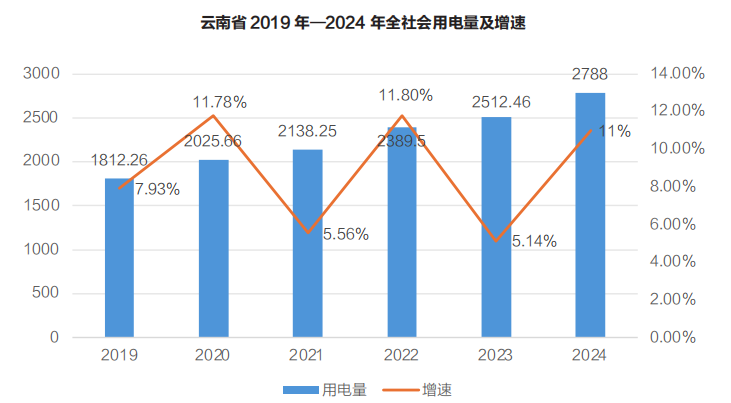

用电量方面,近年来云南省全社会用电量增速较高,过去5年有3年的全社会用电量增速超过了10%。

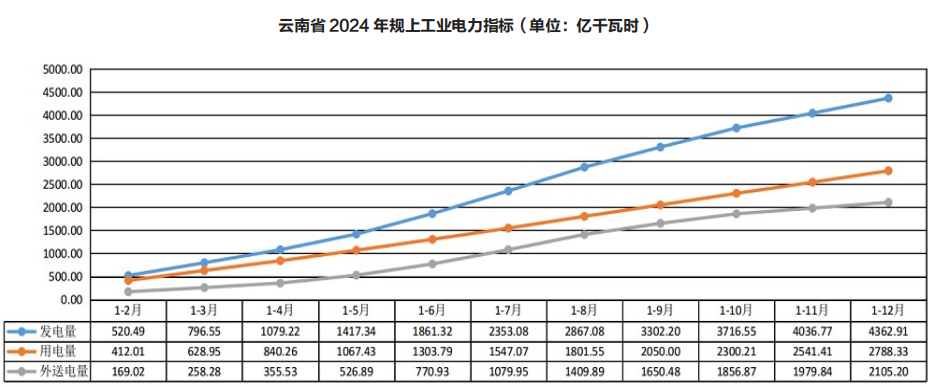

全省全社会用电量2788.33亿千瓦时,同比增长11%。其中,一产用电量35.75亿千瓦时,增长9.1%;二产用电量2062.06亿千瓦时,增长12.6%(其中工业用电量2026.60亿千瓦时,增长13.1%);三产用电量385.85亿千瓦时,增长10.1%;城乡居民生活用电量304.67亿千瓦时,增长2.0%。全省外送电量2105.20亿千瓦时,增长15.4%。

负荷结构方面,云南省主要用电负荷为工业负荷。2023年第二产业用电量占比为72.9%,较全国65.8%的高出约7个百分点,其中电解铝和工业硅等高载能行业是用电大户。近年来,云南省引入了大量该类产业。比如,2018至2020年,云南省凭借水电优势,以低电价作为吸引,从山东、河南、陕西、甘肃等省份承接了超过500万吨电解铝产能。

1.4电网建设情况

云南电网属典型的外送型电网,属南方电网的一部分,是实施“西电东送”“云电外送”的重要省份,过去5年的外送电量占全部发电量比例高达40%~50%,截至2023年7月,云南西电东送累计送电量突破1.5万亿千瓦时。云南于1993年开启“西电东送”,逐步形成云电送粤、云电送桂、云贵互济、云电入琼格局,形成了“八交十一直”西电东送大通道,并承担着向越南、老挝送电的任务。目前,云南已建成“四横三纵一中心”的500千伏主网架,呈现“省内交直流并联运行、国内10回直流远距离大容量输电、国际多个方向送受电”的特点,成为世界上技术最先进、特性最复杂、电力最绿色的省级异步送端大电网。“十四五”期间,云南电网积极争取一批500千伏输变电项目纳入国家规划和建设,预计“十四五”末期形成“四横四纵五环三中心”的省内骨干网架。

1.4.1外送通道建设

“西电东送”外送通道建设,云南省内网架逐步完善。“十二五”期间,云南省积极协调增加外送电量,推进电力市场价格建设,完善输配电价改革,积极参与电力市场交易,在完成政府间框架协议的基础上,通过市场化交易机制增加外送电量,促进水电消纳。同时,云南省积极培育省内用电市场,大力支持工业企业用电需求,以较低的水电价格吸引铝、硅等高耗能产业落地。全省用电量持续增长态势。

五省区外送电力市场——广东、广西、上海、浙江、海南:1993年通过鲁布革电厂开始向广东送电,2010年通过向家坝电站开始向上海送电,2014年与广西签订《云电送桂中长期合作框架协议》开始向广西送电,2019年通过南方电网大平台向海南送电,2022年白鹤滩电站开始向浙江送电。云南持续努力夯实广东、广西、上海、浙江、海南五省区外送电力市场,“西电东送”规模全国第一。

根据云南省历年电力市场报告统计,2016年云南省外送电量同比增长16.4%,“十三五”期间5年复合增长率达到5.83%,总外送电量达到6600亿千瓦时,是1993年至2015年送电量总和的1.5倍,协议外增送超过1000亿千瓦时,为云南省最大程度缓解了弃水压力,为东部省区提供了源源不断的绿色能源。其中,广东省作为云南“西电东送”的主要受端省份,随着特高压外送通道的建设,2016—2020年送广东电量增速分别为11.7%、11%、12.2%、6%、0.6%的正增长。2023年云南省外送电量达到1345亿千瓦时,其中送广东1163亿千瓦时。

1.4.2“西电东送”电量

云南省作为西电东送送端大省,承担着重要的对外输送任务。从过往数据来看,全年外送电量占全省发电量的比例为30%~40%,丰水期一般外送电力达全部发电量的六成左右。西电东送计划电量为优发电量,由西电东送框架协议计划签订中长期交易合同并明确分时段电量,通过云南电力交易平台进行备案,作为省内市场化交易边界(不参与省内市场化交易)。

云南省的西电东送受端省份主要是广东(占比约为85%),其次是广西,主要依靠现有“云南省—广东±800千伏直流”“滇西北—广东±800千伏直流”“乌东德—广东、广西±800千伏多端柔性直流”三条特高压线路以及“溪洛渡右岸—广东±500千伏直流”送出,当前没有在建新的特高压外送线路。

云南省西电东送计划电量由五年一签的云电送粤、云电送桂框架协议确定,“十四五”期间计划电量为1452亿千瓦时。该部分电量为量价确定部分。除计划电量外,云南省和受端省份可根据实际情况协商多送或少送。该部分电价另行确定。比如:2023年因云南省缺电较为严重,通过南方电网大平台余缺调剂作用,调减云南西电外送电量107亿千瓦时,全年“西电东送”电量1345亿千瓦时;2024年前三季度,云南省已经完成西电东送全年计划电量,超出部分电量参与广东省现货交易(据调研了解,该部分电价存在一定的波动,电价可能高于也可能低于协议电价,11月份交易电价整体低于计划电量电价)。当前“十五五”期间的西电东送量价框架协议正在谈判过程中。

2.云南电力市场发展概况

电力市场化交易具有区域属性强、交易品种丰富、交易主体多等特点,市场情况比较复杂。从区域特点来看,各区域(省)电力资源和消纳情况不同,电力市场建设进度和交易机制存在较大差异,信息披露要求也不相同,呈现明显的区域属性。从交易品种来看,电力市场化交易包括中长期市场、现货市场、辅助服务市场等。其中,中长期市场包括年(多年)、月(多月)、旬、周、日(多日)等交易品种。现货市场亦包括日前交易与实时交易、跨区(省间)交易与区域内(省内)交易等多种组合交易品种。各品种交易有不同的交易特点和交易规则。从交易主体来看,电力市场化交易主体包括电力行业“源网储荷”环节各主体,包括各发电企业、储能企业、电网企业、售电公司、电力用户及市场运营机构,主体类型较多,成员众多。

2.1.云南省电力市场主体和入市交易情况

根据昆明电力交易中心发布的信息,截至2023年底,云南省电力市场累计共有87135家市场主体完成市场准入,包括电厂389家、电力用户86528家及售电公司218家。电厂方面,389家发电企业合计装机容量为10319.4万千瓦,其中水电165家,装机容量为6528.1万千瓦,容量占比为63.3%。用户方面,共有86528家电力用户完成市场准入,其中累计准入大工业用户9481家,一般工商业用户77047家。售电公司方面,累计注册的售电公司为218家,目前有141家公司在册,从区域分布来看主要集中在昆明区域。

根据云南省能源局发布的《关于做好2024年云南电力中长期合同签订履约工作的通知》(云能源运行〔2023〕321号),云南省符合条件的火电厂、水电厂、新能源均需参与中长期交易。其中,在2024年进一步扩大了水电厂参与交易的范围,鼓励之前不参与交易的保山、文山、怒江、迪庆、丽江、德宏、临沧(沧源、永德、镇康)七个电价体系相对独立的州市地调和县调调管的110千伏及以上电压等级并网运行公用水电厂自主参与市场,未自主参与市场交易的,上网电量按照当月清洁能源市场月度偏差电量基准价结算。未来参与中长期交易的市场主体均应参与现货交易。

2.2云南电力市场交易情况

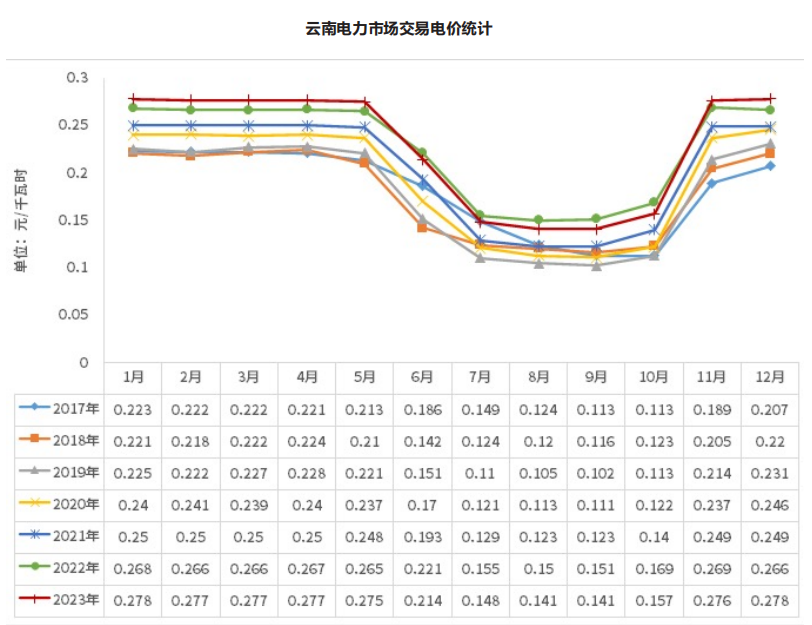

截至2023年,云南省内市场全年共成交电量1850.3亿千瓦时,同比增长9.1%。占云南省全社会用电量的73.64%。根据昆明电力交易中心披露数据,近年来云南电力市场交易电量统计情况如下。

价格方面,2023清洁能源市场平均成交价为0.21674元/千瓦时,较2022年每千瓦时下降6.42厘。

从交易品种来看,2023年清洁能源双边交易成交量为1356.5亿千瓦时,占全部成交电量的73.3%,平均成交价为0.21666元/千瓦时。

清洁能源集中交易累计成交电量8.22亿千瓦时(其中集中竞价阶段成交5.29亿千瓦时,连续挂牌阶段成交2.93亿千瓦时),占省内市场化成交电量的0.44%。

清洁能源日前交易累计成交电量50.99亿千瓦时,清洁能源日前交易电量占省内市场化电量比例为2.76%。

燃煤发电市场成交电量为309.83亿千瓦时,占全部交易电量的比例为16.7%。其中,烟煤无烟煤电量平均成交价为0.40692元/千瓦时,较燃煤发电基准价上浮21.2%;褐煤电量平均成交价为0.35059元/千瓦时,较燃煤发电基准价上浮4.4%。

电网企业代理购电成交量124.8亿千瓦时,占全部交易电量的比例为6.74%。其中,清洁能源市场化成交平均价格为0.27763元/千瓦时,燃煤非高耗能用户成交均价为0.35775元/千瓦时,燃煤高耗能用户成交均价为0.41854元/千瓦时。

当前云南电力市场刚刚开始现货试点,初步计划在2025年下半年开始连续运营。电力市场,尤其是现货市场的快速建设,对电站的运营能力要求越来越高,水电站如想在快速发展的市场中保持收益稳定或获取更高收益,需要电站快速熟悉相关交易规则并配备专业人员或购买专业服务。

2.3云南省电力市场价格形成机制

目前云南电力市场化交易以中长期交易市场为主,现货交易市场今年开始进行试点。当前云南电力市场化交易现状较为复杂且处于变革期,主要各类电源的发展阶段、政策鼓励力度、LCOE不同,导致电价体系较为复杂。根据已公开的机制电价征求意见稿的省份,预计云南省会延续“中长期合约+现货差价合约”的试运行机制,机制电价需政策颁布后再讨论。

2.4南方电网五省新能源现货市场全面启动

2024年,南方区域省内直接交易电量7647.9亿千瓦时,同比增长17.9%,占全社会用电量比例44.9%,电网代购电市场化电量1262.3亿千瓦时。

分省区看,广东和广西风电、光伏、核电参与市场化交易;云南水电、风电、光伏参与市场化交易;贵州光伏参与市场化交易,水电参与发电权交易;海南光伏参与绿电认购交易。2025年4月1日,中国南方电网正式发布《新能源参与电力现货市场工作方案(2025年版)》(征求意见稿),明确要求南方五省(广东、广西、云南、贵州、海南)2025年6月1日起执行现货市场长周期结算试运行,推动集中式、分布式新能源上网电量全面参与现货市场。这一政策不仅标志着新能源市场化交易进入深水区,行业格局面临系统性重构。

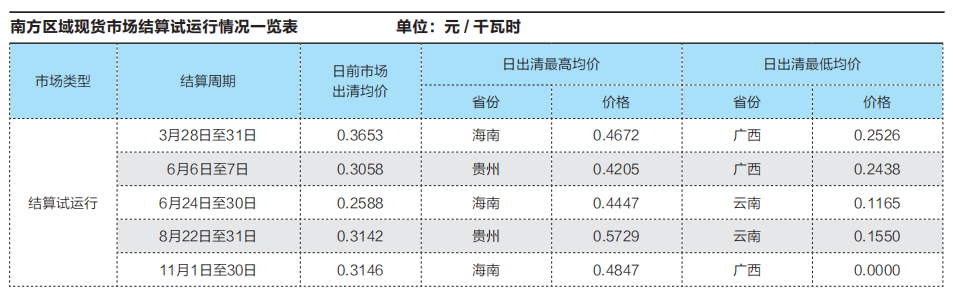

除结算试运行以外,南方区域市场全年开展模拟试运行。结算试运行期间,而且标志着南方区域市场整体供需宽松,日最高出清均价集中出现在海南、贵州省份;日最低出清均价集中出现在云南、广西地区,出清情况详见上表。

3.云南省电力市场特点

结合近几年云南省电力市场现货试运营实际情况,总结云南省电力市场特点如下。

3.1南方电网五省2024年12月底前制定承接方案,重点明确电价上下限、竞价规则及技术衔接机制。预计云南省会延续集中式电站探索“中长期合约+现货差价合约”组合策略,对冲价格波动风险。云南省电价相对较低,在五省统一的现货交易市场中,即便考虑线损、输配电等费用,云南省的电力具有一定价格优势。

3.2云南省现货交易试点进程较快,在一年内即完成了日、周、旬、月度时间跨度的全部试点。对市场参与主体来说,准备时间较短,参与主体的交易意识及人才储备短期可能存在不足,各项目主体应加快交易人才的培养。

3.3随着“136号文”的颁布,机制电价对于增量项目存在较大影响。国家发展改革委早期建议竞价上限为上年实际结算价上浮一定比例,市场预期竞价上限应为基准价,从实际情况来看广西、湖南、湖北竞价上限已明显下调。山东未明确金额,但原则是采用上年结算均价。预计此举成为趋势。机制电价仅为获得市场交易均值的有限保障,因此上限应参考这一水平且逐年下降。因此,理论上无论是否参与机制电价竞配,如果高度相关,结合历史交易结果,建议至少按照上年实际结算价或基准价-0.05元/Wh或采取其他更为合理的预测水平进行电价预测和收益测算。

3.4从已公布省份的“136号文”政策征求意见稿推测,目前各省对于分布式能源的机制电价仍然参考当地的燃煤标杆电价,所以暂时不会对存量分布式能源造成较大影响。

3.5参考云南的现货交易价格曲线,试运营期间,现货交易价格曲线整体呈现“鸭子曲线”形态,中午时段光伏大发叠加用电低谷,交易电价较低,甚至出现0电价,早晚电价相对较高。现货交易对光伏的经济性会产生一定的不利影响,对具有调节能力的中小水电有利好影响。

3.6随着机制电价政策以及电力市场加快推进的角度而言,对发电企业而言,相较之前只需做好发电生产,市场运营愈发重要。

责任编辑:雨田