月薪1万不用再缴税?超重磅的个税抵扣细则来了!

十月份个税改革的红利刚进钱包,第二波红利又来了!

年轻人要租房,中年人要教育孩子,赡养老人,偿还房贷……如何进一步减轻人们的负担?

10月20日,《个人所得税专项附加扣除暂行办法(征求意见稿)》新鲜出炉。征求意见将有15天时间,再经过修改完善,提交国务院讨论,于2019年1月1日实施。

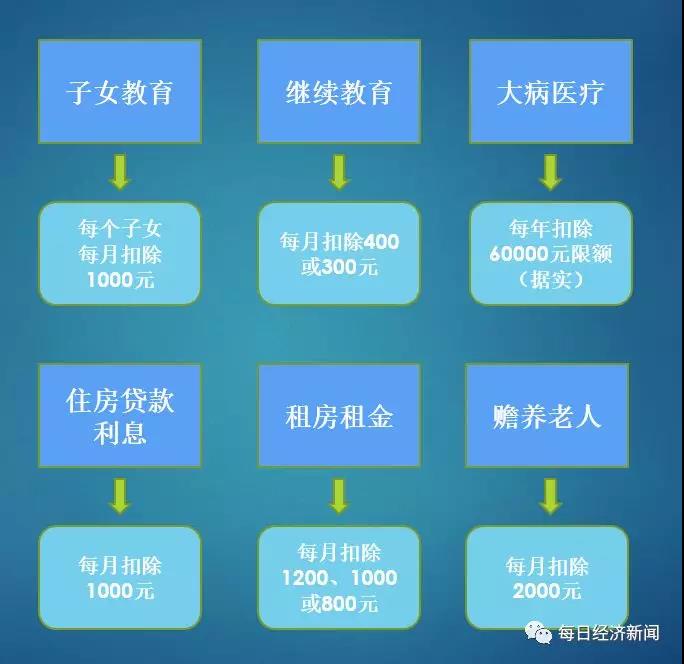

此次公布的暂行办法征求意见稿明确,增加子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人支出等6项专项附加扣除。

如果将专项附加扣除额用满,万元月薪的纳税人将迎来“零纳税时代”,以往的“四座大山”——住房、医疗、教育、养老的压力将大大减轻。

如果你的家庭符合下列条件:有一个孩子,父母年龄大于60岁,贷款购买首套住房,每年接受继续教育,那你的个税扣除额最高可以达到4400元/月。

首套房贷款利息支出拟按每月1千元扣除

新一轮个人所得税改革的一大亮点——专项附加扣除政策20日揭开面纱。

当天起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》在两部门官网开始为期两周的向全社会公开征求意见。

20日开始一并公开征求意见的还有《中华人民共和国个人所得税法实施条例(修订草案征求意见稿)》。

根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。税法授权国务院制定专项附加扣除的具体范围、标准和实施步骤,并报全国人大常委会备案。

根据暂行办法,个税专项附加扣除遵循公平合理、简便易行、切实减负、改善民生的原则。

划重点!

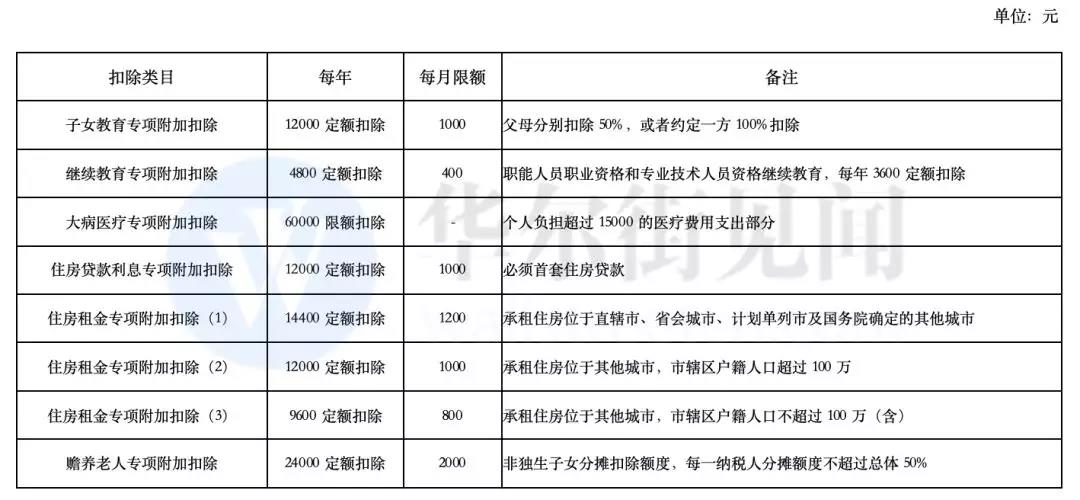

纳税人本人或配偶发生的首套住房贷款利息支出,可按每月1000元标准定额扣除;

住房租金根据纳税人承租住房所在城市的不同,按每月800元到1200元定额扣除;

纳税人赡养60岁(含)以上父母的,按照每月2000元标准定额扣除;

纳税人在一个纳税年度内发生的自负医药费用超过1.5万元部分,可在每年6万元限额内据实扣除;

纳税人的子女接受学前教育和学历教育的相关支出,按每个子女每年1.2万元(每月1000元)标准定额扣除;

纳税人接受学历或非学历继续教育的支出,在规定期间可按每年3600元或4800元定额扣除。

举个例子,比如,小张是独生子女,丈夫也是独生子女,需要赡养三位老人和养育两个小孩,小孩在读幼儿园和小学,还在还房贷,每月月薪在扣除“三险一金”后,小张收入两万,丈夫收入三万。

在今年10-12月期间,按新个税法规定,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除并依照个人所得税税率表(工资薪金所得适用)按月计算缴纳税款。

相比9月,小张10月交税1590元,减税1530元;她丈夫交税3590元,减税2030元。

从明年1月1日起,若子女教育和房贷利息计算在小张丈夫一方,小张可享受一项赡养老人2000元;她丈夫可扣除的有: 2000元(赡养老人)+2000元(子女教育)+1000元(房贷利息)=5000元;

由此,明年起小张交税金额为1190元,丈夫交税金额为2590元,在前述减税基础上,夫妻二人再减税1400元。

再来看看单身的案例。一位北漂小刘,交完"三险一金"后月薪20000元,在职研究生在读,有继续教育支出、租房、赡养老人三项支出可以扣除。

9月,小刘交税3120元,10月交税1590元,减税1530元。

专项附加扣除生效后,小刘还可享受专项附加扣除400元(继续教育)+1200元(北京租房)+2000元(赡养老人)=3600元,计算可得小刘交税金额为930元,再减税660元。

什么是专项附加扣除?

新个税法目前已施行最新“起征点”和税率,专项附加扣除将于2019年1月1日起施行。

何为专项附加扣除?它指的是,在计算综合所得应纳税额时,除了起征点和“三险一金”等专项扣除外,还允许额外扣除的项目,如子女教育等六项费用。

这是我国首次在个税制度中引入专项附加扣除概念,也被普遍认为是我国推行综合与分类相结合的个人所得税制的重要一步。

新个税法明年实施后,折算到月收入的个税计算方式为:

应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

算法看似复杂了些,有些人说与其这么折腾,还不如把起征点再提的高一点,达到的似乎是同样效果。

但一位财税专家向记者表示,专项抵扣的最终效果,是让部分纳税人个税感到负担减轻,其长远意义在于推动各部门信息共享,推动大家能够与相关部门互动,有利于民众有序了解,遵循税法,深化个税综合与分类改革,体现税收公平。

对于具体如何定额标准扣除,专家向记者解释称,在实事求是的前提下,老百姓只要有扣除项的实际支出,大于或小于扣除标准的都按照标准计算。

他举例,一人房贷利息支出每月800月,另一人每月房贷利息支出每月1200元,这两种情况都按照每月1000月的标准扣除。

具体来看,《暂行办法》规定——

子女教育扣除

1000元/月

从适用范围来看,包括学前教育即年满3岁至小学入学前教育,往后子女的义务教育、高中、大学(大专)、硕士以及博士都符合扣除范围。

按照征求意见稿,纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

这意味着,有两个孩子的家庭将能享受到每年24000元的定额扣除。

需要指出的是,每年12000元或24000元的扣除,既可以父母一人扣50%,也可以由一方扣除100%,具体扣除方式在一个纳税年度内不得变更。

房贷利息扣除

1000元/月

除子女教育外,住房费用方面的扣除也备受关注。

按照征求意见稿,纳税人发生的首套住房贷款利息支出,在偿还贷款期间,按照每年12000元(每月1000元)标准定额扣除。非首套住房不得扣除,并且纳税人只能享受一次扣除机会。

此外,首套房贷利息可以选择由夫妻其中一方扣除,扣除方式在一个纳税年度内不得变更。

租房扣除

1200元/月

买房的人享受到了扣除,租房者也不例外。

按照征求意见稿,纳税人及配偶在纳税人的主要工作城市没有住房而租房产生的租金支出,可以按照一定标准定额扣除。

需要指出的是,在六项专项附加扣除内容中,这是唯一一项有地区区别的,主要分三类情况。具体来说:

在直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年14400元(每月1200元);

在其他城市租房,市辖区户籍人口超过100万的,扣除标准为12000元(每月1000元);

在其他城市租房,市辖区户籍人口不超过100万(含)的,扣除标准为每年9600元(每月800元)。

此外,对于夫妻租房的情况,夫妻在同一地租房,只能由一方扣除租金支出;而夫妻在不同城市工作,且各自在主要城市都没有住房的,可以分别扣除租金支出。

需要强调的是,纳税人及其配偶不得同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除。这意味着,房贷利息和房租只能扣除一项。

赡养老人扣除

2000元/月

当前随着人口老龄化程度不断加深,如何赡养老人成为社会焦点,在专项附加扣除中引入赡养老人支出,可谓抓住了社会痛点。

征求意见稿规定,纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,可以进行扣除;其中分为独生子女和非独生子女两种情况。

纳税人为独生子女的,按照每年24000元(每月2000元)的标准定额扣除;

纳税人为非独生子女的,可以分摊24000元(每月2000元)的扣除额度,如平均分摊、约定分摊等情况,分摊方式一个纳税年度内不得变更。

此外,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元)。

举个例子,一位老人有三个子女赡养,每个孩子可以平均分摊每年24000元扣除额度,每人每年8000元;也可以经老人指定或者子女约定,每个子女分别享受6000、6000、12000的扣除额,但每个子女的扣除额不能高于12000元。

值得关注的是,有些情况下,赡养老人不止两位,这种情况会不会增加扣除额度?根据征求意见稿,赡养两个及以上老人的,不按老人人数加倍扣除。

大病医疗扣除

每年60000元

在医疗方面,征求意见稿规定,一个纳税年度内,在社会医疗保险管理信息系统记录的,包括医保范围内的自付和医保范围外的自费,由个人负担超过15000元的医药费用支出部分,为大病医疗支出,可以按照每年60000元标准限额据实扣除。

继续教育扣除

每年4800元或3600元

根据征求意见稿,继续教育专项附加扣除主要分两项:学历继续教育和技能人员职业资格继续教育。

在学历教育期间按照每年4800元(每月400元)定额扣除;技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,按照每年3600元定额扣除。

切实减负:月入2万元者可减税超7成

今年9月6日的国务院常务会议针对个税专项附加扣除政策提出,要按照“让广大群众得到更多实惠”的要求制定具体范围和标准,确保扣除后的应纳税收入起点明显高于5000元,进一步减轻群众税收负担,增加居民实际收入、增强消费能力。

记者以在北京工作的李某为例算了一笔账,假设李某本人为独生子女,儿子正在上小学,父母已满60岁,在北京没有购买住房、租房居住,自己正在攻读在职研究生学历,可以享受子女教育、继续教育、住房租金、赡养老人四项专项附加扣除。

假设李某月工资为2万元,在不考虑“三险一金”情况下,个税改革前按每月3500元基本减除费用标准计算,每月应缴纳个税3120元;今年10月1日以后取得工资,按每月5000元基本减除费用标准和调整后的税率表计算,应缴纳个税1590元,税负水平降低近50%。

在此基础上,2019年1月1日后取得工资,享受专项附加扣除后,其中子女教育专项附加扣除1000元,继续教育专项附加扣除400元,住房租金专项附加扣除1200元,赡养老人专项附加扣除2000元,共计扣除4600元。

则李某每月应缴纳的税款降为830元,比享受专项附加扣除前少缴纳税款760元,税负水平降低47.80%;比按照2018年10月1日以前每月3500元基本减除费用标准计算的税款少缴纳2290元,税负水平降低73.40%。

专家指出,总体看,此次公布的办法较好地兼顾了公平和效率,减负力度超出预期,税收征管也力求简便易行,尽量避免让纳税人提供各种证明。鉴于该政策涉及面广、实施情况复杂,国家正在加快建立部门间信息共享机制,防范虚假骗税逃税行为,确保征管风险可控。

最高扣除额度

可达5600元/月!

看过专项附加扣除的详细规则后,可以设想下,漂在大城市追逐梦想的年轻人至少有租房项可以扣除,上有老下有小的中年职场人则可以扣除子女教育和赡养老人。

因此,大部分个税纳税人都会有一项、两项,甚至最多五项全部符合专项附加扣除标准。如果你的月收入(扣除“三险一金”后)在7000-30000元之间,按照不等的抵扣标准,可以再有多少减税空间?

根据记者测算,除大病医疗附加扣除和其他极其特殊情况外,假设一人符合四项专项附加扣除标准,即享受最高扣除额度,应当这样计算:1000×2(子女教育)+400(继续教育)+1200(租房)+ 2000(养老),总计5600元。

每经记者 张钟尹 制图

附:新版个人所得税税率表

责任编辑:仁德财

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

能源服务的线上线下

2021-12-20能源服务 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同

-

11个试点项目!河北省2021年度电力源网荷储一体化和多能互补试点项目公示名单

2021-12-22电力源网荷储一体化和多能互补试点项目 -

广东:支持建设电、热、冷、气等多种能源协同互济的综合能源项目 培育绿色交易市场机制

2021-12-20多种能源协同 -

浙江“兜底”售电为何有人点赞有人不爽?

2021-12-20售电

-

分钱、分粮、分地盘…大秦电网招募售电合伙人

2021-01-28大秦售电,招募,贵州区域,合伙人,限50个,名额,月入上万,不是梦 -

10月份用电量延续较快增长态势 国民经济持续恢复向好

2020-11-17全社会用电量,国家电网,产业用电量 -

能源市场“负价格”事件分析及启示

2020-11-03电力现货市场,电力交易,电改

-

国家发改委给14家单位回函了!完善落实增量配电业务改革政策的八条建议

2021-03-10国家发改委,增量配电,业务改革,政策,八条建议 -

2020年增量配电研究白皮书:河南、云南、山西、浙江、江苏五省区改革推动成效显著

2020-11-16增量配电,研究,白皮书 -

贵州电网关于支持务川电解铝产能指标的建议

2020-11-10务川电解铝产能指标

-

能源服务的线上线下

2021-12-20能源服务 -

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16全面,取消,工商业目录,销售电价 -

国家发改委答疑电价改革

2021-10-15国家发改委,答疑,电价改革

-

【电改新思维】目录电价“天花板”掀开后,对电力营销系统的影响

2021-10-16目录电价,电力,营销系统,影响,电改 -

电改里程碑文件——真的放开两头

2021-10-15全面,取消,工商业目录,销售电价 -

【电改新思维十七】目录电价“天花板”被捅破,对市场化电费结算方式有何影响?

2021-05-20电改,电价,市场化电费,结算方式,大秦电网